Рейтинг: 4.4/5.0 (1909 проголосовавших)

Рейтинг: 4.4/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

Рабочее время – это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности.

Согласно ч. 4 ст. 91 ТК РФ. на работодателя возложена обязанность вести учет времени, фактически отработанного каждым работником.

В организациях применяются следующие виды учета:

Учет рабочего времени ведется в табеле учета рабочего времени. Существуют две унифицированные формы табеля учета: Т-12 и Т-13 (если ведется автоматическая система контроля), которые утверждены Постановлением Госкомстата РФ от 05.01.2004 г. № 1. Помимо табеля существуют и другие документы, в которых фиксируется время отработанное каждым работником организации, например справка о фактически отработанном времени.

Справка о фактически отработанном времени – это документ, в котором указывается количество часов отработанных работником за определенный период.

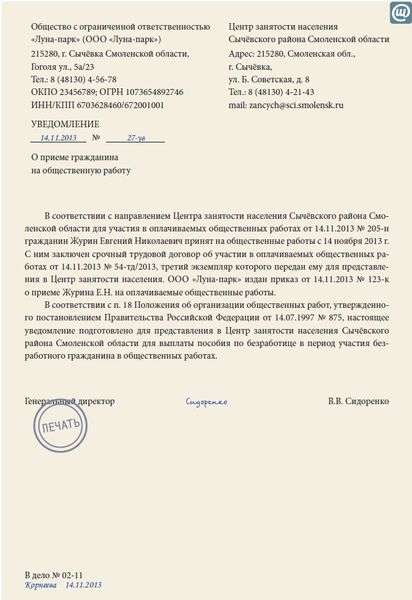

Справка может предъявляться работодателем по требованию самого работника или по запросу различных органов. Например, в период участия безработного гражданина в общественных работах работодатель должен ежемесячно предоставлять в орган службы занятости справку о фактически отработанном времени в отношении данного гражданина (п.18 Постановления Правительства РФ "Об утверждении Положения об организации общественных работ" от 14.07.1997 г. № 875 ).

Содержание справки о фактически отработанном времениУнифицированной формы справки о фактически отработанном времени не предусмотрено ни одним нормативным документом, поэтому кадровые специалисты оформляют её в произвольной форме. Обычно справка оформляется на фирменном бланке организации и содержит следующие сведения:

Справка должна быть подписана руководителем организации.

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

по состоянию на 25 января 2005 года

Составление и оформление архивных справок о трудовом стаже

Наиболее распространенными видами справок, выдаваемых архивами организаций по социальноправовым запросам, являются справки о подтверждении трудового стажа и размере заработной платы граждан.

Для подготовки архивной справки используются все хранящиеся в архиве организации документы, отвечающие запросу. При наличии в архиве документов, указанных в заявлении, за разные годы сначала просматриваются те из них, которые датированы более поздним сроком. В них могут содержаться обобщающие данные за весь период (списки с указанием, с какого года работает данное лицо в организации, справки, удостоверения и др.), что позволит ограничиться просмотром только части материалов и сэкономить время на наведение справки.

Если в заявлении неполно или неточно указаны сведения, необходимые для наведения справки, у заявителя запрашиваются дополнительные данные. Например, если заявителем является женщина, то выясняется, под какой фамилией она работала в те годы, к которым относится запрос. Следует установить полное официальное наименование организации, имевшиеся факты ее переименования (преобразования), а также в какой должности и в течение какого срока работал в ней заявитель.

Если запрашивается информация о работе гражданина в нескольких организациях, то необходимо уточнить даты начала и прекращения работы в каждой из них. Это позволит обеспечить правильный поиск необходимых документов и сократить сроки исполнения запроса.

Для подготовки архивных справок о трудовом стаже используются следующие группы документов:

· постановления, приказы, распоряжения, решения по личному составу;

· протоколы общих собраний работников, заседаний, конференций;

· лицевые счета и ведомости на получение заработной платы;

· регистрационные и алфавитные карточки по учету кадров, в том числе личные карточки формы Т2;

· алфавитные, именные, послужные и трудовые списки;

· оформленные и заверенные табели;

· документы организации, подписанные заявителем с указанием занимаемой им должности;

· документы других организаций, адресованные заявителю как должностному лицу.

В случае отсутствия в архиве организации документов по личному составу, подтверждающих трудовой стаж заявителя, при исполнении запроса могут использоваться приказы по основной деятельности, профсоюзные билеты и другие документы.

Используются также официальные документы и их заверенные копии, включенные в состав личных дел работников. Однако следует помнить, что официальный документ – это документ, созданный организацией или должностным лицом и оформленный в установленном порядке. В связи с этим из документов личного дела для подтверждения трудового стажа могут использоваться заверенные в установленном порядке копии приказов о приеме на работу, переводе (перемещении), увольнении,

поощрении (награждении), аттестационные документы (характеристики, аттестационные листы и др.). Имеющиеся в личных делах листки по учету кадров, анкеты, автобиографии, собственноручно составленные заявителем, не могут служить основанием для выдачи архивной справки о трудовом стаже. Содержащиеся в них сведения при необходимости письменно сообщаются заявителю.

В справки о подтверждении трудового стажа включаются данные только за тот период, за который имеются сведения в документах. При этом приводится точное название должности (профессии), которую занимал заявитель, и указывается период его работы.

Чаще всего трудовой стаж подтверждается на основании приказов о приеме на работу и увольнении с работы. В этих случаях в справке необходимо указывать номера приказов и их даты.

Образец архивной справки о трудовом стаже,

составленной на основании приказов по личному составу

Найменне вышэйстаячай арган³зацы³

Найменне арган³зацы³

АРХ²¡НАЯ ДАВЕДКА

18.02.2003 № 815/К7

г. М³нск

На № К7 ад 30.01.2003

Наименование вышестоящей организации

Наименование организации

АРХИВНАЯ СПРАВКА

г. Минск

Красивому О.Л.

ул. Логойский тракт, д. 20, кв. 17

220090, г. Минск90

В документах архивного фонда____________________________________________________

в приказах по личному составу значится Красивый Олег Леонидович в должности главногоэнергетика с 1 апреля 1993 г. (приказ от 15 марта 1993 г. № 54 о приеме на работу) по 30сентября 1997 г. (приказ от 15 сентября 1997 г. № 121 об увольнении).

Основание: Ф. 31. Оп. 2лс. Д. 43. Л. 68, Оп. 2лс. Д. 101. ЛЛ. 143144.

руководителя организацииПодписьИнициалы, фамилия

Зав. архивом (лицо,

ответственное за архив) ПодписьИнициалы, фамилия

После текста архивной справки (а также копии, выписки) помещают поисковые данные, послужившие основанием для ее составления (номера фонда, описи, дела и листа).

Напомним, что номер фонда присваивается документам архива организации соответствующим государственным архивом, в который по истечении сроков ведомственного хранения передаются документы постоянного срока хранения. В документах негосударственных организаций, не состоящих на учете в государственном архиве и не являющихся источниками его комплектования, номер фонда не указывается.

Номер описи определяется самой организацией. Как правило, документы по личному составу включаются в опись под номером «2» с добавлением букв «лс» – «личный состав». В государственных организациях, не передающих документы на хранение в государственные архивы, соответствующая опись будет иметь номер «1лс», т.к. в них не будут составляться описи дел постоянного хранения, которым, как правило, присваивается первый номер.

Номер дела определяется по соответствующей описи дел, а номер листа – согласно нумерации листов дела, которая проводится при подготовке дел к передаче в архив организации. Если при составлении справки используются документы нескольких архивных дел, то их поисковые данные указываются в основании отдельно по каждому делу с указанием листов каждого дела.

В практике работы организаций достаточно часто поисковые данные. служащие основанием для выдачи архивной справки, указываются неправильно. Например, после слова «Основание» пишется: «приказ по личному составу от 15.03.1993 № 54» или «лицевые счета на выдачу заработной платы за 1993 год». Такое оформление реквизита «Основание» является существенным нарушением. Согласно действующим правилам документы организации по личному составу, срок хранения которых превышает 10 лет (к их числу относятся все документы, на основании которых выдаются архивные справки), должны быть упорядочены, включены в соответствующую опись дел по личному составу, а каждому делу, включенному в опись, должен быть присвоен номер по описи. Напомним, что по состоянию на 1 января 2003 г. в организации должны быть надлежащим образом оформлены и утверждены описи дел по личному составу по 2000 г. включительно.

За содержание сведений, включенных в архивную справку, несут ответственность два должностных лица – заведующий архивом, составивший справку (при отсутствии в штатном расписании такой должности – лицо, ответственное за архив, назначенное специальным приказом), и руководитель организации. Поэтому архивная справка подписывается названными должностными лицами. При этом первой располагается подпись руководителя организации, хотя ему на подписание справка представляется уже подписанной заведующим архивом.

Так как архивная справка содержит сведения, касающиеся законных прав и интересов граждан, она должна заверяться гербовой печатью организации (в организациях, не имеющих право использовать гербовую печать, – печатью организации). Печать на архивной справке проставляется таким образом, чтобы ее оттиск захватывал часть наименования должности (дветри буквы) и часть личной подписи.

Архивная справка составляется в двух экземплярах. Первый экземпляр, заверенный согласно установленным правилам, выдается на руки заявителю или высылается ему по почте. Второй экземпляр (копия) остается в деле архива организации. Он не подписывается и не скрепляется печатью, а заверяется исполнителем (лицом, подготовившим справку). Отметка о заверении копии оформляется следующим образом:

Зав. архивом Подпись Инициалы, фамилия

Описанные правила оформления реквизитов «Основание», «Подпись», «Печать», «Отметка о заверении копии» распространяются на все виды архивных справок, а также архивных копий и выписок.

Как отмечалось, архивные справки о трудовом стаже выдаются чаще всего на основании приказов о приеме на работу и увольнении с работы. Вместе с тем составление архивной справки о трудовом стаже имеет особенности в зависимости от того, какие сведения запрашиваются заявителем, на основании каких документов готовится справка, какие сведения содержатся в архивных документах.

Если заявитель просит выдать архивную справку о стаже работы в организации, но при этом работал в ней последовательно на двух должностях (например, старшего инспектора отдела кадров, а затем – начальника отдела кадров), то в архивной справке указываются полные данные о работе в этих двух должностях (даты приема, перевода, увольнения, даты и номера соответствующих приказов).

Образец архивной справки о трудовом стаже в случае работы заявителя в организациипоследовательно на двух должностях (составлена на основании приказов по личномусоставу)

Найменне вышэйстаячай арган³зацы³

Найменне арган³зацы³

АРХ²¡НАЯ ДАВЕДКА

14.01.2003 № 715/Б12

г. М³нск

Наименование вышестоящей организации

Наименование организации

АРХИВНАЯ СПРАВКА

г. Минск

В документах архивного фонда____________________________________________________

в алфавитной книге работников _______________________________________________________

по состоянию на 1 января 1989 г. значится Левченко Павел Александрович в должностиначальника производственного отдела с 1 марта 1985 г. по август 1988 г.

В приказах по личному составу значится Левченко П.А. (имя и отчество полностью неуказаны) в должности начальника производственного отдела 31 августа 1988 г. (приказ от 21августа 1988 г. № 59к об увольнении).

Основание: Ф. 29. Оп. 2лс. Д. 51. Л. 25, Оп. 2лс. Д. 34 Л. 42.

руководителя организацииПодписьИнициалы, фамилия

Зав. архивом (лицо,

ответственное за архив) ПодписьИнициалы, фамилия

Необходимо обратить внимание, что если хронология событий, описываемых в архивной справке, не совпадает с хронологическими рамками документов, которые служат основанием для ее составления, то в справке содержание таких документов излагается по хронологиисобытий, а не по хронологии создания самих документов (в приведенном примере приказ об увольнении хронологически предшествует записям в алфавитной книге).

В архиве организации могут храниться документы других организаций. Например, в архиве вышестоящей организации хранятся документы по личному составу ликвидированных подведомственных организаций, в архиве головной организации – документы ее филиалов. В архиве организации, таким образом, будут храниться документы нескольких фондов: фонда самой организации и фондов подведомственных ей ликвидированных организаций, фонда головной организации и фондов ее ликвидированных филиалов. В этом случае при подготовке архивной справки используются документы того фонда, в котором содержатся сведения, включаемые в архивную справку; на документы этого же фонда делаются ссылки в тексте и основании.

В случае, если заявитель работал в разных организациях (например, сначала в головной организации, а затем в ее филиале), фонды которых находятся на хранении в одном архиве, то в архивную справку последовательно включаются сведения о его работе в каждой из этих организаций за период времени, который необходим заявителю.

Образец архивной справки о трудовом стаже, составленной на основании документов

двух организаций, хранящихся в одном архиве

Наименование организации

АРХИВНАЯ СПРАВКА

11.03.2003 № 713/Д12

г. Минск

На № Д12 от 22.02.2003

Дятлову Н.Ф.

ул. Первомайская, д. 3, кв. 21

221031, г. Пинск31

В документах архивного фонда____________________________________________________

(наименование головной организации)

в приказах по личному составу значится Дятлов Николай Федорович в должности токаряпятого разряда со 2 февраля 1993 г. (приказ от 30 января 1993 г. № 21к о приеме на работу) по30 апреля 1994 г. (приказ от 15 марта 1994 г. № 51к об увольнении).

Основание: Ф. 64. Оп. 2лс. Д. 315. Л. 25.

В документах архивного фонда филиала____________________________________________

(наименование головной организации)

в г. Пинске в ведомостях на выдачу заработной платы за май–ноябрь 1994 г. значится ДятловНиколай Федорович в должности токаря шестого разряда.

Основание: Ф. 38. Оп. 2лс. Д. 75. Л. 25.

руководителя организацииПодписьИнициалы, фамилия

Зав. архивом (лицо,

ответственное за архив) ПодписьИнициалы, фамилия

Из приведенного примера видно, что Дятлов Н.Ф. первоначально (с 02.02.1993 по 30.04.1994) работал в головной организации, а затем (с мая по ноябрь 1994 г.) – в ее филиале. При подтверждении стажа работы Дятлова Н.Ф. в филиале организации в г. Пинске использованы ведомости на выдачу заработной платы, т.к. приказы по личному составу (о приеме, переводе, увольнении работников филиала) не сохранились и в архив головной организации на хранение поступили только ведомости на выдачу заработной платы.

При составлении архивной справки о трудовом стаже может возникнуть ситуация, когда документально подтверждается только часть необходимых сведений. В этом случае в справку включаются имеющиеся сведения, а данные об отсутствии документов, содержащих сведения о работе заявителя, помещаются после основания архивной справки.

Например, заявителю необходимо подтверждение сведений о стаже работы в организации за период с января 1977 г. по декабрь 1979 г. При подготовке архивной справки выявлено, что в архиве сохранился лишь приказ о приеме на работу заявителя, согласно которому тот принят на работу с 13 января 1977 г. Подтвердить стаж работы за последующие месяцы 1977 г. а также за 1978 и 1979 гг. не представляется возможным, т.к. документы по личному составу за эти годы в архиве сохранились лишь частично, заявитель в них не значится. В этом случае архивная справка составляется следующим образом:

Образец архивной справки о трудовом стаже,

составленной по неполным данным документов архива организации

Наименование организации

АРХИВНАЯ СПРАВКА

13.03.2003 № 713/Н13

г. Минск

На № Н13 от 14.02.2003

Счастливой Л.В.

ул. Калиновского, д. 13, кв. 13

220013, г. Минск13

В документах архивного фонда___________________________________________________

в приказах по личному составу значится Счастливая Лилия Владимировна в должностиначальника канцелярии с 13 января 1977 г. (приказ от 10 января 1977 г. № 3к о приеме наработу).

Основание: Ф. 13. Оп. 2лс. Д. 84. Л. 3.

В частично сохранившихся документах по личномусоставу____________________________

за 1977–1979 гг. сведений о работе Счастливой Лилии Владимировны не имеется.

руководителя организацииПодписьИнициалы, фамилия

Зав. архивом (лицо,

ответственное за архив) ПодписьИнициалы, фамилия

начальник отдела организационноправовой, кадровой работы и международных связейКомитета по архивам и делопроизводству при Совете Министров Республики Беларусь,кандидат исторических наук

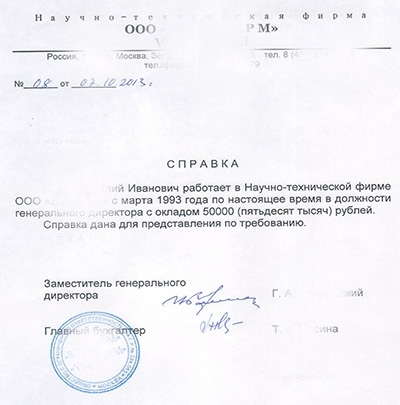

Справка — это документ, содержащий описание и подтверждение фактов и событий. Справки бывают разных видов, например как служебного, так и личного характера.

Служебные справки предоставляются, как правило, по требованию вышестоящих организаций, а также других учреждений и организаций (например органы прокуратуры, суда, следствия, государственного надзора и другие ведомственные структуры).

Также справки составляются по требованию руководства и внутри отдельных организаций.

Справка составляется на бланке, и имеет следующие обязательные реквизиты: название организации, наименование типа документа, дата, место составления, адресат, заголовок к тексту, непосредственно сам текст, подпись и печать. Справки, направляемые в вышестоящие организации, подтверждаются мокрой печатью. Текст самой справки может состоять из нескольких разделов и пунктов. В текст обязательно включают ссылку на период времени, к которому относятся вносимые в эту справку данные, а также ссылку на документы, служащие основанием для того, чтобы составить необходимую справку.

Справки личного характера обычно предоставляются работникам организаций для подтверждения факта например их трудоустройства, зарплаты, трудового стажа и других необходимых подтверждений. В справку должны быть внесены следующие реквизиты: регистрационный номер, наименование организации, дата написания, наименование типов документа и сам текст, подпись, печать. Типичный набор информации справок личного характера делает возможным использовать при их оформлении так называемые трафаретные тексты, в которых основная часть уже внесена заранее, а переменные данные могут писаться от руки или впечатываться.

Составление текста справки личного характера обычно начинается с написания фамилии, имени и отчества сотрудника (обязательно в именительном падеже). Нет необходимости в том, чтобы применять в тексте справки обороты типа: «Настоящая справка выдана…», «Настоящим подтверждается, что………. действительно работает….» и подобные варианты.

рганизация, для которой предоставляется необходимая справка, обязательно должна быть указана в тексте справки.

В этой категории можно ознакомиться с образцами справок и примерами их заполнения, с актуальностью на 2016 год.

Есть чем поделиться с нами?

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

В соответствии со ст. 15 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях», вступившего в силу с 01.01.2015, величина индивидуального пенсионного коэффициента складывается из индивидуального пенсионного коэффициента за периоды, имевшие место до 01.01.2015, и индивидуального пенсионного коэффициента за периоды, имевшие место с 01.01.2015. При этом индивидуальный пенсионный коэффициент за периоды, имевшие место до 01.01.2015, определяется путём деления размера страховой части трудовой пенсии, исчисленного по состоянию на 31.12.2014, на стоимость одного пенсионного коэффициента по состоянию на 01.01.2015.

В свою очередь, страховая часть трудовой пенсии по состоянию на 31.12.2014 исчисляется по нормам Федерального закона «О трудовых пенсиях в Российской Федерации » от 17.12.2001 № 173-ФЗ (далее по тексту — Закон от 17.12.2001) исходя из расчётного пенсионного капитала.

Пенсионный капитал за период после 01.01.2002 г. формируется за счет страховых взносов и иных поступлений в Пенсионный фонд России за застрахованное лицо. За период до 01.01.2002 г. производится оценка пенсионных прав застрахованных лиц путем их конвертации (преобразования) в расчетный пенсионный капитал (регулируется статьей 30 Закона от 17.12.2001 ).

Для оценки пенсионных прав определяется расчетный размер трудовой пенсии по выбору пенсионера в порядке, установленном пунктом 3 или пунктом 4 статьи 30 указанного Федерального закона. При этом применяется тот вариант оценки, который позволяет установить гражданину пенсию в наибольшем размере, исходя из продолжительности общего трудового стажа и заработка.

В соответствии с пунктами 3, 4 статьи 30 Закона от 17.12.2001 в общий трудовой стаж включаются следующие периоды:

Кроме того, при исчислении расчетного размера трудовой пенсии по пункту 4 статьи 30 Закона от 17.12.2001 в общий трудовой стаж дополнительно включаются следующие периоды:

Исчисление продолжительности периодов трудовой и иной общественно полезной деятельности до 1 января 2002 года, включаемых в общий трудовой стаж, производится в календарном порядке по их фактической продолжительности.

Исключение: работа в течение полного навигационного периода на водном транспорте и работа в течение полного сезона в организациях сезонных отраслей промышленности включается в стаж как полный год работы (см. Перечень сезонных работ и сезонных отраслей промышленности, работа на предприятиях и в организациях которых независимо от их ведомственной принадлежности в течение полного сезона засчитывается в стаж для назначения пенсии за год работы, утвержденный постановлением Совета Министров РСФСР от 04.07.1991 № 381 ).

Кроме того, при определении расчетного размера пенсии в соответствии с пунктом 4 статьи 30 Закона от 17.12.2001 предусмотрено «льготное» исчисление следующих периодов общего трудового стажа:

— периоды работы или службы (за исключением военной службы) в зоне отчуждения, определяемой в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

— периоды работы в районах Крайнего Севера и приравненных к ним местностях;

— периоды работы в лепрозориях и противочумных учреждениях;

— периоды работы во время Великой Отечественной войны, за исключением работы в районах, временно оккупированных неприятелем;

— периоды военной службы по призыву;

— периоды проживания в блокадном Ленинграде и нахождения в концлагерях в период Великой Отечественной войны.

— периоды службы в воинских частях, штабах и учреждениях, входящих в состав действующей армии, в партизанских отрядах и соединениях в период боевых действий, а также время нахождения на излечении в лечебных учреждениях вследствие военной травмы, периоды военной службы в зоне отчуждения Чернобыльской АЭС;

— периоды работы в блокадном Ленинграде;

— периоды содержания под стражей, пребывания в местах заключения и ссылке граждан, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, в т. ч. из числа репрессированных народов.

При подтверждении трудового стажа следует руководствоваться Правилами подсчёта и подтверждения страхового стажа для установления страховых пенсий, утверждёнными постановлением Правительства Российской Федерации от 02.10.2014 № 1015. В соответствии с указанными Правилами периоды работы, иной деятельности и иные периоды подтверждаются на основании сведений индивидуального (персонифицированного) учёта. В случае если в сведениях индивидуального (персонифицированного) учёта содержатся неполные сведения либо отсутствуют сведения об отдельных периодах стажа, указанные периоды могут быть подтверждены документами.

Кроме того, согласно п. 58 Правил подсчёта и подтверждения страхового стажа для установления страховых пенсий, утверждённых постановлением Правительства Российской Федерации от 02.10.2014 № 1015, при исчислении страхового стажа в целях определения права на страховую пенсию периоды работы и (или) иной деятельности, которые имели место до дня вступления в силу Федерального закона «О страховых пенсиях» и засчитывались в трудовой стаж при назначении пенсии в соответствии с законодательством, действовавшим в период выполнения работы (деятельности), могут включаться в указанный стаж с применением правил подсчета соответствующего стажа, предусмотренных указанным законодательством (в том числе с учетом льготного порядка исчисления стажа). по выбору застрахованного лица.

В этом случае при подтверждении трудового стажа возможно руководствоваться нормами ранее действовавших Закона СССР от 14.07.1956 «О государственных пенсиях» (вступил в силу с 01.10.1956), Закона Российской Федерации «О государственных пенсиях в Российской Федерации » от 20.11.1990 № 340-1 (вступил в силу с 01.01.1992), Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации » (вступил в силу с 01.01.2002), а также Положением о порядке назначения и выплаты государственных пенсий, утверждённым постановлением Совета Министров СССР от 03.08.1972 № 590, Правилами подсчёта и подтверждения страхового стажа для установления трудовых пенсий, утверждёнными постановлением Правительства Российской Федерации от 24.07.2002 № 555.

При отсутствии в сведениях индивидуального (персонифицированного) учёта сведений об отдельных периодах стажа трудовой стаж устанавливается на основании документов, выданных с места работы, службы, учебы или иной деятельности, засчитываемой в стаж работы, либо вышестоящими организациями, а также архивными учреждениями.

Основным документом, подтверждающим периоды работы по трудовому договору, является трудовая книжка установленного образца.

Записи в трудовой книжке должны быть оформлены в соответствии с требованиями Инструкции о порядке ведения трудовых книжек на предприятиях, в учреждениях и организациях, действовавшей на момент заполнения и внесения данных записей.

Суммарная запись о периодах работы, внесенная в трудовую книжку на основании документов, является подтверждением в отношении следующих периодов работы:

а) с 14 декабря 1962 г. если в трудовую книжку внесены конкретные записи о том, в какой организации, в какое время и на каких должностях работало застрахованное лицо до поступления в организацию, выдавшую трудовую книжку;

б) до 14 декабря 1962 г. независимо от того, содержатся ли в трудовой книжке указанные сведения.

63. Если помимо трудовой книжки представляются отдельные документы о работе за период до заполнения трудовой книжки, к которому относится суммарная запись, то весь страховой стаж, записанный общим итогом, должен быть подтвержден документами или в установленных случаях свидетельскими показаниями. Если в трудовой книжке не содержатся сведения о видах трудовой деятельности, которые должны были вноситься отдельной строкой, то периоды такой деятельности, подтвержденные дополнительным документом, принимаются наряду с суммарной записью.

При отсутствии трудовой книжки, а также в случае если в трудовой книжке содержатся неправильные и неточные сведения либо отсутствуют записи об отдельных периодах работы, в подтверждение периодов работы принимаются письменные трудовые договоры, оформленные в соответствии с трудовым законодательством, действовавшим на день возникновения соответствующих правоотношений, трудовые книжки колхозников, справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы.

В случае если трудовая книжка не ведется, периоды работы по трудовому договору подтверждаются письменным трудовым договором, оформленным в соответствии с трудовым законодательством, действовавшим на день возникновения соответствующих правоотношений.

Периоды работы по договору гражданско-правового характера, предметом которого является выполнение работ или оказание услуг, подтверждаются указанным договором, оформленным в соответствии с гражданским законодательством, действовавшим на день возникновения соответствующих правоотношений, и документом работодателя об уплате обязательных платежей.

При этом продолжительность периода работы, включаемого в страховой стаж, определяется согласно сроку действия договора гражданско-правового характера, соответствующему периоду уплаты обязательных платежей. В случае если срок действия договора не установлен, продолжительность указанного периода определяется исходя из периода уплаты обязательных платежей.

Следует отметить, что работа на условиях гражданско-правового договора, предметом которого является выполнение работ и оказание услуг, засчитывается в трудовой стаж только при условии уплаты страховых взносов в ПФ РФ. При этом необходимо иметь ввиду, что периоды работы на основании указанных гражданско-правовых договоров учитываются в трудовой стаж только начиная с 01.01.97. До этого времени в трудовой стаж включалась только работа по авторским договорам (начиная с 01.01.1991) и договорам подряда и поручения (начиная с 01.01.1992) — именно с указанного времени с данного вида деятельности стали производиться отчисления страховых взносов в Пенсионный фонд Российской Федерации.

Периоды работы по авторским и лицензионным договорам подтверждаются указанными договорами, оформленными в соответствии с гражданским законодательством, действовавшим на день возникновения соответствующих правоотношений, и документом территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных платежей.

Периоды работы у отдельных граждан по договорам (домашние работницы, няни, секретари, машинистки и др.) за время до заключения трудовых договоров или договоров гражданско-правового характера, предметом которых является выполнение работ или оказание услуг, подтверждаются договором между нанимателем и работником, зарегистрированным в профсоюзных органах, и документом территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных платежей.

Периоды деятельности в качестве глав крестьянских (фермерских) хозяйств подтверждаются документом территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных платежей.

Периоды работы членов крестьянского (фермерского) хозяйства и граждан, работающих в крестьянском (фермерском) хозяйстве по договорам об использовании их труда, подтверждаются трудовой книжкой и документом территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных платежей.

Записи, внесенные в трудовые книжки членов крестьянского (фермерского) хозяйства и граждан, работающих в крестьянском (фермерском) хозяйстве по договорам об использовании их труда, удостоверяются органом местного самоуправления.

Периоды работы в качестве пастуха по договору с коллективом граждан — владельцев скота за время до заключения трудовых договоров или договоров гражданско-правового характера, предметом которых является выполнение работ или оказание услуг, подтверждаются договором между пастухом и коллективом граждан — владельцев скота (с отметкой о его исполнении) и документом территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных платежей.

Периоды индивидуальной трудовой деятельности лиц, имевших регистрационные удостоверения или патенты, выданные исполкомами местных Советов народных депутатов, периоды трудовой деятельности на условиях индивидуальной или групповой аренды за период до 1 января 1991 г. подтверждаются документом финансовых органов или справками архивных учреждений об уплате обязательных платежей.

Указанные периоды деятельности (за исключением деятельности индивидуальных предпринимателей, перешедших на уплату единого налога на вмененный доход и применявших упрощенную систему налогообложения) начиная с 1 января 1991 г. подтверждаются документом территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных платежей.

Периоды осуществления предпринимательской деятельности, в течение которой индивидуальным предпринимателем уплачивался единый налог на вмененный доход для определенных видов деятельности, подтверждаются свидетельством об уплате единого налога на вмененный доход для определенных видов деятельности и иными документами, выданными территориальными налоговыми органами в установленном порядке.

Периоды осуществления предпринимательской деятельности, в течение которых индивидуальным предпринимателем, применяющим упрощенную систему налогообложения, в установленном порядке уплачивалась стоимость патента, подтверждаются за периоды до 1 января 2001 г. документом территориальных органов Пенсионного фонда Российской Федерации в порядке, определяемом Министерством труда и социальной защиты Российской Федерации, а за периоды с 1 января 2001 г. — документом территориальных налоговых органов по форме согласно приложению № 1 к Правилам от 02.10.2014 № 1015.

Периоды деятельности в качестве членов родовых, семейных общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования, подтверждаются документом соответствующей общины о периоде этой деятельности и документом территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных платежей.

Периоды творческой деятельности подтверждаются справкой организации, выплатившей вознаграждение за созданное произведение, об уплате с суммы этого вознаграждения обязательных платежей.

Периоды деятельности в качестве частных детективов, нотариусов, занимающихся частной практикой, адвокатов и других лиц, самостоятельно обеспечивающих себя работой, подтверждаются документом территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных платежей.

С 01.09.1992 в трудовой стаж засчитывается время работы осужденных в период отбывания ими наказания в виде лишения свободы. Документом, подтверждающим время работы осужденных в местах лишения свободы, является трудовая книжка, а при ее отсутствии — справка по установленной форме, выдаваемая администрацией исправительного учреждения, а при ликвидации последнего — вышестоящей организацией системы исполнения наказаний.

Граждане, утратившие документы, подтверждающие время их работы в местах лишения свободы, имеют право на получение в исправительном учреждении справки о времени, включаемом в общий трудовой стаж для начисления пенсий. В случаях, когда документы, подтверждающие время работы лица, ранее отбывавшего наказание в местах лишения свободы, не сохранились частично или полностью в результате стихийных бедствий, аварий, катастроф или других чрезвычайных ситуаций, произошедших в исправительных учреждениях после освобождения таких лиц, администрация этих учреждений выдает по их запросу документы, подготовленные на основании данных территориального информационно — вычислительного центра.

Период отбывания исправительных работ без лишения свободы включается в трудовой стаж только с 21.07.1992. До указанной даты время отбывания исправительных работ включается в трудовой стаж на основании соответствующего решения суда (по ходатайству общественной организации или коллектива трудящихся при условии добросовестной работы и примерного поведения осужденного во время отбывания исправительных работ).

Период прохождения военной службы, а также другой приравненной к ней службы, предусмотренной Законом Российской Федерации «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей», подтверждается военными билетами, справками военных комиссариатов, воинских подразделений, архивных учреждений, записями в трудовой книжке, внесенными на основании документов, и другими документами, содержащими сведения о периоде прохождения службы.

Период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности подтверждается документом работодателя либо территориального органа Фонда социального страхования Российской Федерации о периоде выплаты указанного пособия.

Период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет подтверждается документами, удостоверяющими рождение ребенка и достижение им возраста полутора лет (свидетельство о рождении, паспорт, свидетельство о браке, свидетельство о смерти, справки жилищных органов о совместном проживании до достижения ребенком возраста полутора лет, документы работодателя о предоставлении отпуска по уходу за ребенком до достижения им возраста полутора лет и другие документы, подтверждающие необходимые сведения).

Кроме того, обращающийся за установлением страховой пенсии гражданин (один из родителей) должен сообщить сведения о втором родителе, необходимые для решения вопроса о зачете в страховой стаж периода ухода за ребенком, поскольку период ухода за ребенком засчитывается родителю в страховой стаж в случае, если соответствующий период ухода за данным ребенком не засчитан в страховой стаж другому родителю при установлении ему страховой пенсии.

Период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства подтверждается справкой государственного учреждения службы занятости населения по форме согласно приложению № 2 к Правилам от 02.10.2014 № 1015.

Период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, и период отбывания наказания этими лицами в местах лишения свободы и в ссылке подтверждаются документами учреждения, исполняющего наказания, о периоде отбывания наказания в местах лишения свободы, в ссылке, содержания под стражей и документом о необоснованном привлечении к уголовной ответственности, выданными в установленном порядке.

Период содержания под стражей лиц, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и в ссылке подтверждаются документами учреждения, исполняющего наказания, о периоде отбывания наказания в местах лишения свободы, в ссылке, содержания под стражей и засчитывается в страховой стаж при наличии документа о реабилитации, выданного в установленном порядке.

Период пребывания лиц из числа репрессированных народов в спецпоселениях (местах ссылки) подтверждается документами органа внутренних дел Российской Федерации о периоде пребывания в спецпоселениях (местах ссылки) либо о сроке пребывания под надзором с ограничением прав и свобод и засчитывается в страховой стаж при наличии документа о реабилитации, выданного в установленном порядке.

Период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом в возрасте до 18 лет или за лицом, достигшим возраста 80 лет, устанавливается решением органа, осуществляющего пенсионное обеспечение по месту жительства лица, за которым осуществляется уход, принимаемым на основании заявления трудоспособного лица, осуществляющего уход, по форме согласно приложению № 3 к Правилам от 02.10.2014 № 1015 и документов, удостоверяющих факт и продолжительность нахождения на инвалидности (для инвалидов I группы и детей-инвалидов), а также возраст (для престарелых и детей-инвалидов) лица, за которым осуществляется уход.

При раздельном проживании трудоспособного лица, осуществляющего уход, и лица, за которым осуществляется уход, помимо указанных документов представляется письменное подтверждение лица, за которым осуществляется (осуществлялся) уход, или его законного представителя о том, что за ним в действительности осуществлялся уход, указываются фамилия, имя, отчество лица, осуществлявшего уход, и период ухода. При невозможности получения такого письменного подтверждения (ввиду смерти, состояния здоровья) соответствующее письменное подтверждение может быть представлено членами семьи лица, за которым осуществляется (осуществлялся) уход. Фактические обстоятельства осуществления ухода могут быть подтверждены актом обследования, проводимого органом, осуществляющим пенсионное обеспечение.

Факт и период нахождения на инвалидности подтверждаются выпиской из акта освидетельствования гражданина, признанного инвалидом, выдаваемой федеральными учреждениями медико-социальной экспертизы.

В качестве документов, подтверждающих возраст, могут быть представлены свидетельство о рождении, паспорт, а также другие документы.

На основании заявления гражданина период его ухода за инвалидом I группы, ребенком-инвалидом в возрасте до 18 лет или за лицом, достигшим возраста 80 лет, может устанавливаться и до наступления условий, дающих право на страховую пенсию.

Период проживания супругов военнослужащих, проходящих (проходивших) военную службу по контракту (действительную (сверхсрочную) военную службу), вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, имевший место до 1 января 2009 г. подтверждается справками воинских частей (учреждений, предприятий и иных организаций), военных комиссариатов по форме согласно приложению № 4 к Правилам от 02.10.2014 № 1015.

Указанный период, имевший место начиная с 1 января 2009 г. подтверждается справками воинских частей (учреждений, предприятий и иных организаций), военных комиссариатов по форме, предусмотренной приложением № 4 к Правилам от 02.10.2014 № 1015. и справкой государственного учреждения службы занятости населения по форме, предусмотренной приложением № 2 к Правилам от 02.10.2014 № 1015, а в случае если военнослужащий проходил военную службу по контракту (действительную (сверхсрочную) военную службу) в воинском формировании Российской Федерации (СССР), дислоцированном на территории иностранного государства, независимо от времени ее прохождения, — только справками воинских частей (учреждений, предприятий и иных организаций), военных комиссариатов по форме, предусмотренной приложением № 4 к Правилам от 02.10.2014 № 1015.

Основанием выдачи справки по форме, предусмотренной приложением № 4 к Правилам от 02.10.2014 № 1015, являются сведения личного дела военнослужащего, документ, подтверждающий регистрационный учет по месту жительства или месту пребывания, а также трудовая книжка супруги (супруга) военнослужащего.

Периоды проживания, указанные в такой справке, совпадающие с периодами работы, содержащимися в трудовой книжке, не учитываются органом, осуществляющим пенсионное обеспечение, при исчислении страхового стажа.

Период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, подтверждается справками государственных органов (организаций), направлявших работника на работу в указанные организации (учреждения), по форме согласно приложению № 5 к Правилам от 02.10.2014 № 1015.

Периоды работы на территории Российской Федерации до регистрации гражданина в качестве застрахованного лица могут устанавливаться на основании показаний двух и более свидетелей, знающих гражданина по совместной работе у одного работодателя, если документы о работе утрачены в связи со стихийным бедствием (землетрясением, наводнением, ураганом, пожаром и тому подобными причинами) и восстановить их невозможно. К заявлению гражданина об установлении периода его работы на основании свидетельских показаний прилагаются:

а) документ государственного (муниципального) органа, на территории которого произошло стихийное бедствие, подтверждающий число, месяц, год, место и характер произошедшего стихийного бедствия;

б) документ работодателя или соответствующего государственного (муниципального) органа, подтверждающий факт утраты документов о работе в связи со стихийным бедствием и невозможность их восстановления;

в) справка архивного учреждения или государственного (муниципального) органа, подтверждающая факт отсутствия архивных данных о периоде работы, устанавливаемом на основании свидетельских показаний.

При утрате документов о работе и по другим причинам (вследствие небрежного их хранения, умышленного уничтожения и тому подобных причин) не по вине работника периоды работы устанавливаются на основании показаний двух и более свидетелей, знающих этого работника по совместной работе у одного работодателя и располагающих документами о своей работе за время, в отношении которого они подтверждают работу гражданина.

К заявлению работника об установлении периода его работы на основании свидетельских показаний по указанным причинам прилагается документ работодателя либо иные документы, подтверждающие факт и причину утраты документов о работе не по вине работника и невозможность их получения.

Продолжительность стажа, установленного на основании свидетельских показаний, не может в этом случае превышать половины страхового стажа, требуемого для назначения страховой пенсии.

При установлении периода работы на основании свидетельских показаний учитываются:

а) период работы начиная с достижения работником возраста, с которого допускается заключение трудового договора в соответствии с трудовым законодательством, действовавшим на день возникновения соответствующих правоотношений;

б) свидетельские показания только за тот период совместной работы, в который свидетель достиг возраста, с которого допускается заключение трудового договора в соответствии с трудовым законодательством, действовавшим на день возникновения соответствующих правоотношений.

Установление периодов работы на основании свидетельских показаний производится решением органа, осуществляющего пенсионное обеспечение, форма которого утверждается Министерством труда и социальной защиты Российской Федерации.

Указанное решение выносится на основании свидетельских показаний, данных органу, осуществляющему пенсионное обеспечение, по месту установления пенсии либо по месту жительства свидетеля. В случае если свидетель не может дать показания по состоянию здоровья или по другим уважительным причинам, свидетельские показания, заверенные в установленном порядке, могут быть представлены в письменной форме.

На основании заявления гражданина период его работы на основании свидетельских показаний может устанавливаться также и до наступления условий, дающих право на страховую пенсию.

В случае если один из свидетелей дает показания о работе гражданина за больший период, чем другой свидетель, установленным считается период, подтвержденный обоими свидетелями.

Периоды работы, которые выполнялись на территории Российской Федерации лицами, застрахованными в соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации», условием включения которых в страховой стаж является подтверждение уплаты обязательных платежей, и периоды работы, которые выполнялись застрахованными лицами за пределами Российской Федерации, в случаях, предусмотренных законодательством Российской Федерации или международными договорами Российской Федерации, свидетельскими показаниями не подтверждаются.

В случае если застрахованное лицо является получателем пенсии в соответствии с законодательством иностранного государства, сведения о периодах, учтенных при установлении такой пенсии, подтверждаются документом, выданным органом, осуществляющим пенсионное обеспечение в этом государстве, или иной организацией, к полномочиям которой относится выдача таких документов.

В случае если для исчисления страхового стажа, требуемого для приобретения права на страховую пенсию по старости, необходимы сведения о получении пенсии за выслугу лет либо пенсии по инвалидности в соответствии с Законом Российской Федерации «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей» и о периодах службы, предшествовавших назначению пенсии по инвалидности, периодах службы, работы и (или) иной деятельности, учтенных при определении размера пенсии за выслугу лет в соответствии с указанным Законом, такие сведения подтверждаются справкой органа, осуществляющего пенсионное обеспечение в соответствии с этим Законом, по форме согласно приложению № 6 к Правилам от 02.10.2014 № 1015.

Выполнение в соответствующем календарном году работы по договорам авторского заказа, а также получение авторами произведений в соответствующем календарном году выплат и иных вознаграждений по договорам об отчуждении исключительного права на произведения науки, литературы и искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы и искусства подтверждаются указанным договором, оформленным в соответствии с гражданским законодательством, действовавшим на день возникновения соответствующих правоотношений, и документом территориального органа Пенсионного фонда Российской Федерации об уплате страховых взносов с выплат и иных вознаграждений по таким договорам в соответствующем календарном году.

Исчисление продолжительности периодов работы, в том числе на основании свидетельских показаний, и (или) иной деятельности и иных периодов производится в календарном порядке из расчета полного года (12 месяцев). При этом каждые 30 дней периодов работы и (или) иной деятельности и иных периодов переводятся в месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы.

Подсчет продолжительности каждого периода, включаемого (засчитываемого) в страховой стаж, производится путем вычитания из даты окончания соответствующего периода даты начала этого периода с прибавлением одного дня.

Периоды работы и (или) иной деятельности и иные периоды включаются (засчитываются) в страховой стаж по день, предшествующий дню обращения за установлением страховой пенсии, а в случаях, предусмотренных частями 5 и 6 статьи 22 Федерального закона «О страховых пенсиях», — по день, предшествующий дню назначения страховой пенсии.

В случае совпадения по времени периодов работы и (или) иной деятельности с иными («нестраховыми») периодами органом, осуществляющим пенсионное обеспечение, при установлении пенсии в страховой стаж застрахованного лица включается (засчитывается) период, учет которого дает право на страховую пенсию и (или) на определение величины индивидуального пенсионного коэффициента в более высоком размере. Лицо, обратившееся за установлением пенсии, может указать в заявлении выбранный им для включения (зачета) в страховой стаж период.

В страховой стаж не включаются периоды, учтенные при установлении пенсии в соответствии с законодательством иностранного государства.

При исчислении страхового стажа периоды деятельности лиц, самостоятельно обеспечивающих себя работой, глав и членов крестьянских (фермерских) хозяйств, членов семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования, периоды работы у физических лиц (группы физических лиц) по договорам включаются в страховой стаж при условии уплаты страховых взносов.

Иные («нестраховые») периоды засчитываются в страховой стаж при условии, если им предшествовали и (или) за ними следовали периоды работы и (или) иной деятельности независимо от их продолжительности.

При осуществлении ухода за детьми обоими родителями в страховой стаж каждого из родителей засчитывается не более 6 лет ухода, если они не совпадают по времени либо уход осуществляется за разными детьми.

При исчислении страхового стажа, требуемого для приобретения права на страховую пенсию по старости гражданами, получающими пенсию за выслугу лет либо пенсию по инвалидности в соответствии с Законом Российской Федерации «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей», в страховой стаж не включаются периоды службы, предшествовавшие назначению пенсии по инвалидности, либо периоды службы, работы и (или) иной деятельности, учтенные при определении размера пенсии за выслугу лет в соответствии с указанным Законом. При этом учтенными считаются все периоды, которые были засчитаны в выслугу лет, в том числе периоды, не влияющие на размер пенсии за выслугу лет либо пенсии по инвалидности, в соответствии с указанным Законом.

При исчислении страхового стажа, требуемого для приобретения права на страховую пенсию по старости гражданами из числа космонавтов, получающими пенсию за выслугу лет или пенсию по инвалидности в соответствии с Федеральным законом «О государственном пенсионном обеспечении в Российской Федерации», в страховой стаж не включаются периоды работы (службы) и (или) иной деятельности, предшествующие назначению пенсии по инвалидности, либо периоды работы (службы) и иной деятельности, учтенные при определении размера пенсии за выслугу лет в соответствии с указанным Федеральным законом, если иное не установлено международным договором Российской Федерации.

Периоды работы в течение полного навигационного периода на водном транспорте и в течение полного сезона в организациях сезонных отраслей промышленности учитываются с таким расчетом, чтобы продолжительность страхового стажа в соответствующем календарном году составила полный год.

Период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности включается в страховой стаж независимо от уплаты за этот период обязательных платежей.

Лицам, выполнявшим в соответствующем календарном году работу по договорам авторского заказа, а также авторам произведений, получавшим в соответствующем календарном году выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы и искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы и искусства, если общая сумма уплаченных страховых взносов с выплат и иных вознаграждений, полученных по указанным договорам, в течение этого календарного года составила не менее фиксированного размера страхового взноса на обязательное пенсионное страхование, определяемого в соответствии с Федеральным законом «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», в страховой стаж засчитывается период, равный полному календарному году (с 1 января по 31 декабря), в котором уплачены страховые взносы с выплат и иных вознаграждений по этим договорам. В случае если общая сумма уплаченных страховых взносов в течение календарного года за указанных лиц составляет менее фиксированного размера страхового взноса на обязательное пенсионное страхование, в страховой стаж засчитывается период (в месяцах) продолжительностью, исчисленной пропорционально уплаченным страховым взносам, но не менее одного календарного месяца (30 дней). Период, засчитываемый в страховой стаж в связи с уплатой страховых взносов с выплат и иных вознаграждений по указанным договорам, при наличии в соответствующем календарном году периодов работы и (или) иной деятельности и иных периодов учитывается таким образом, чтобы страховой стаж за соответствующий календарный год не превышал одного года (12 месяцев).

Документы, выдаваемые в целях подтверждения периодов работы, иной деятельности и иных периодов, должны содержать номер и дату выдачи, фамилию, имя, отчество (при наличии) застрахованного лица, которому выдается документ, число, месяц и год его рождения, место работы, период работы (иной деятельности, иного периода), профессию (должность), основания их выдачи (приказы, лицевые счета и другие документы). Документы, выданные работодателями застрахованному лицу при увольнении с работы, могут приниматься в подтверждение страхового стажа и в том случае, если не содержат оснований для их выдачи.

Если имя, отчество или фамилия гражданина в документе о страховом стаже не совпадает с его именем, отчеством или фамилией, указанными в паспорте или свидетельстве о рождении, факт принадлежности этого документа гражданину устанавливается на основании свидетельства о заключении брака, свидетельства о перемене имени, справок компетентных органов (должностных лиц) иностранных государств или в судебном порядке.

В случае если в представленном документе о периодах работы и (или) иной деятельности и иных периодах указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, если не указано число месяца, то таковым считается 15-е число соответствующего месяца.

Годы, в течение которых гражданин являлся членом колхоза, но не выработал установленный минимум трудового участия (независимо от причины), засчитываются в страховой стаж как полные календарные годы. Календарные годы, указанные в трудовой книжке колхозника, в которых не было ни одного выхода на работу, из подсчета исключаются.

Учёт и подтверждение среднемесячного заработка.Согласно пунктам 3, 4 статьи 30 Федерального закона от 17.12.2001 № 173-ФЗ для определения расчетного размера трудовой пенсии учитывается среднемесячный заработок застрахованного лица за 2000-2001 годы либо за любые 60 месяцев подряд.

В соответствии с пунктом 26 Перечня документов, необходимых для установления трудовой пенсии и пенсии по государственному пенсионному обеспечению в соответствии с Федеральными законами «О трудовых пенсиях в Российской Федерации» и «О государственном пенсионном обеспечении в Российской Федерации», утвержденного постановлением Минтруда России № 16 и Пенсионного фонда РФ № 19па от 27.02.2002 (действовавшего до 01.01.2015 и применяемого с 01.01.2015 в части подтверждения заработка, не противоречащей нормам действующего пенсионного законодательства), документом, подтверждающим заработок за период до регистрации гражданина в качестве застрахованного лица, является справка о заработной плате.

Указанные справки выдаются на основании лицевых счетов, платежных ведомостей, и расчетно-платежных ведомостей (т. е. первичных бухгалтерских документов) организацией, в которой работал гражданин. В случае ликвидации работодателя или прекращения деятельности по иным причинам, справки выдаются правопреемником, вышестоящей организацией или архивным органом, в зависимости от того, куда сданы архивы данной организации.

Заработок за периоды после регистрации в качестве застрахованного лица, а также за 2000-2001 годы подтверждается только выпиской из индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования, составленной на основании сведений индивидуального (персонифицированного) учета.

При определении состава заработка следует иметь в виду следующее:

В соответствии со статьей 100 Закона от 20.11.1990 № 340-1 в состав заработка для исчисления пенсии включаются:

Одним из условий для включения в состав заработка тех или иных выплат (дохода), полученных в связи с выполнением работы или служебных обязанностей, является факт начисления на них страховых взносов в Пенсионный фонд Российской Федерации.

При этом согласно пункту 2 статьи 29 Закона от 17.12.2001 уплата взносов на государственное социальное страхование до 01.01.1991, единого социального налога (взноса) и единого налога на вмененный доход для определенных видов деятельности, имевшая место в период до 01.01.2002, приравнивается к уплате страховых взносов в ПФР.

В связи с этим суммы заработка, на которые не начислялись страховые взносы, не могут быть включены в состав заработка.

За период до 01.01.1991 в составе заработка для исчисления пенсии следует учитывать только те виды выплат, с которых до этой даты производилось отчисление взносов на государственное социальное страхование.

При решении вопросов о начислении страховых взносов следует исходить из общего положения о том, что страховые взносы взимаются со всех денежных сумм, выплаченных за работу в качестве рабочих и служащих, а также других категорий граждан, на которых распространено государственное социальное страхование.

Вместе с тем до 01.01.1991 действовали Перечни выплат, на которые не начислялись страховые взносы на государственное социальное страхование:

Инструкция о порядке взимания страховых взносов, расходования и учета средств государственного социального страхования, утвержденная постановлением Президиума ВЦСПС от 29.02.1960 (Протокол № 7, п. 3), в которой приведен перечень выплат, на которые не начислялись страховые взносы.

Перечень видов вознаграждений, премий и других выплат, на которые не начисляются страховые взносы (приложение к Постановлению Президиума ВЦСПС от 22.11.1974 (Протокол № 24, п. 9).

Перечень видов заработной платы и других выплат, на которые не начисляются страховые взносы и которые не учитываются при определении среднемесячного заработка для исчисления пенсий и пособий по государственному социальному страхованию, утвержденный постановлением Госкомтруда СССР и Секретариата ВЦСПС от 03.09.1990 № 358/16-28.

За период с 01.01.1991 по 31.12.2000 в соответствии с Порядком уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд Российской Федерации, утвержденным постановлением Верховного Совета РСФСР от 30.01.1991 № 556-1, и Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации, утвержденным постановлением Верховного Совета Российской Федерации от 27.12.1991 № 2122-1, страховые взносы начислялись на все виды оплаты труда, из которых в соответствии с Законом от 20.11.1990 исчислялась пенсия.

При этом продолжал действовать Перечень видов заработной платы и других выплат, на которые не начисляются страховые взносы и которые не учитываются при определении среднемесячного заработка для исчисления пенсий и пособий по государственному социальному страхованию, утвержденный постановлением Госкомтруда СССР и Секретариата ВЦСПС от 03.09.1990 № 358/16-28.

С 01.01.1996 вопрос о включении в состав заработка отдельных сумм решается с учетом Перечней выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации:

Перечень выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации, утвержденный постановлением Правительства РФ от 19.02.1996 № 153.

Перечень выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации, утвержденный постановлением Правительства РФ от 07.05.1997 № 546.

После 01.01.2001 в состав заработка включаются все виды выплат, с которых был уплачен единый социальный налог, т. е все виды выплат (дохода), включаемые в соответствии со статьей 237 Налогового кодекса РФ в налоговую базу для исчисления единого социального налога, а также все виды выплат (дохода) в организациях, которые по статье 239 Налогового кодекса РФ освобождены от уплаты налога.

Статьей 238 Налогового кодекса РФ определены виды выплат, не подлежащих налогообложению, и, следовательно, они не могут быть учтены в составе заработка для оценки пенсионных прав.

С сумм авторского гонорара отчисление страховых взносов в ПФР производится с 01.01.1991 г. До этого времени с сумм авторского гонорара взносы на социальное страхование не отчислялись. Поэтому в составе заработка суммы авторского гонорара могут быть учтены не ранее 01.01.1991.

Исчисление среднемесячного заработка членам крестьянских (фермерских) хозяйств производится на основании справки о доходе за соответствующий период работы, выдаваемой главой крестьянского (фермерского) хозяйства. Исчисление среднемесячного заработка главам крестьянских (фермерских) хозяйств, декларирующим доходы по результатам деятельности за истекший год, производится на основании сведений о доходах, представляемых ими из налоговых органов.

Поскольку крестьянские (фермерские) хозяйства и главы этих хозяйств признаются плательщиками единого социального налога (взноса) (ст.235 НК РФ), доход, полученный ими, включается в состав среднемесячного заработка на основании сведений об уплате налога (за исключением доходов членов крестьянского (фермерского) хозяйства, получаемых в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации в течение пяти лет, начиная с года регистрации хозяйства).

Подтверждение среднемесячного заработка индивидуальных предпринимателей, перешедшим на уплату единого налога на вмененный доход для определенных видов деятельности, включая тех, кто осуществляет выплаты наемным работникам, производится за периоды до регистрации в качестве застрахованного лица на основании свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности по форме, утвержденной Постановлением Правительства РФ от 03.09.98 № 1028 «Об утверждении формы свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности», выдаваемого налоговыми органами, после регистрации в качестве застрахованного лица — на основании сведений индивидуального (персонифицированного) учета.

В среднемесячный заработок (доход) индивидуальных предпринимателей, производивших выплаты наемным работникам, в период с 01.01.2001 до 01.01.2002 года, включается разница между суммой вмененного дохода, с которого уплачен единый налог, и суммами, указанными индивидуальным предпринимателем в целях исчисления среднемесячного заработка работников. В том случае, если величина фактически полученных индивидуальным предпринимателем и работающими у него лицами доходов превышала сумму вмененного дохода, с которого уплачивался единый налог, то в целях их пенсионного обеспечения могут быть приняты во внимание лишь те суммы, которые в общей сложности не выходят за пределы вмененного дохода, с которого были произведены отчисления на пенсионное страхование.

Согласно ст. 105 Закона от 20.11.1990 г. среднемесячный заработок граждан, работавших за границей, подсчитывается на общих основаниях с исключением оплаты за работу за границей. При этом гражданам, направленным на работу в учреждения и организации бывшего СССР и Российской Федерации за границей либо в международные организации, среднемесячный заработок мог подсчитываться в порядке, предусмотренном ст. 105 Закона от 20.11.1990 г. т. е. из среднемесячного заработка рабочих и служащих соответствующей профессии и квалификации в СССР ко времени назначения пенсии. Таким образом, заработная плата за работу за границей не учитывается при конвертации пенсионных прав по ст. 30 Закона от 17.12.2001. В то же время, для работников советских (российских) загранучреждений или международных организаций может быть использован вариант его исчисления из заработка по аналогичной должности рабочего или служащего соответствующей профессий и квалификации в СССР (РФ). Данный факт подтверждается справкой о среднемесячном заработке рабочих и служащих соответствующей профессии и квалификации в Российской Федерации по состоянию на 01.01.2002, выдаваемой учреждением или организацией, направлявшими гражданина на работу за границу. При этом к числу советских (российских) учреждений и организаций за границей относятся посольства, торговые представительства, советские (российские) войсковые части и т. п.

Действовавший до 01.01.2002 г. порядок исчисления заработка предусматривал возможность замены (по желанию обратившегося за пенсией)

— неполных месяцев работы (если начало или прекращение работы имели место не с первого числа месяца);

— месяцев отпуска, предоставляемого по уходу за ребенком в возрасте до 3 лет;

— времени работы, в течение которого гражданин являлся инвалидом или получал возмещение ущерба, причиненного увечьем или иным повреждением здоровья;

— времени осуществления ухода за инвалидом 1 группы, ребенком-инвалидом, престарелым, нуждающимся в постороннем уходе по заключению лечебного учреждения.

При исчислении расчетного размера пенсии в соответствии с п. 3 ст. 30 Закона от 17.12.2001 определяется отношение среднемесячного заработка пенсионера к среднемесячной заработной плате в Российской Федерации (см. Среднемесячная заработная плата в стране для оценки пенсионных прав в расчетный пенсионный капитал ). Для определения наиболее выгодного варианта заработной платы среднемесячный заработок пенсионера (рассчитывается путем деления заработной платы за 2000-2001 годы на 24 месяца или заработной платы за 60 месяцев до 01.01.2002 — на 60 месяцев) сравнивается со среднемесячной заработной платой в Российской Федерации за этот же период. Наиболее выгодным является вариант с отношением заработков 1,2 или с максимально приближенным к этому значением.

На основании п. 3,4 ст. 30 Закона от 17.12.2001 свидетельскими показаниями среднемесячный заработок застрахованного лица не подтверждается.

Среднемесячная заработная плата в стране для оценки по п. 3 ст. 30 Федерального закона от 17.12.2001 № 173-ФЗ