Рейтинг: 4.1/5.0 (1470 проголосовавших)

Рейтинг: 4.1/5.0 (1470 проголосовавших)Категория: Бланки/Образцы

Инвентаризация имущества может быть проведена двумя способами: по месту его нахождения или АКТ ОПИСИ И ОЦЕНКИ ИМУЩЕСТВА (ОБРАЗЕЦ) Приложение Nо.

Инвентаризация имущества может быть проведена двумя способами: по месту его нахождения или АКТ ОПИСИ И ОЦЕНКИ ИМУЩЕСТВА (ОБРАЗЕЦ) Приложение Nо.

ОПИСЬ. имущества и документации кабинета № _. Ф – 2. № п/п. Наименование имущества. Количество.

Файл: Инвентаризация имущества образец заполнения

инструкции + по + от + и пб

инструкция 195 ккм

Как правильно заполнить форму ИНВ-3. Инвентаризация имущества, не принадлежащего организации на праве собственности, проводится с участием собственника этого имущества. Приложение N 4. 2. Рис. Образцы по теме: Бухучет, Карточка, Финансы. 16 июля 2007Приложения. Рассмотрим отдельные аспекты инвентаризации имущества и обязательств организации. 12.2 Инструкции по обороту боевого ручного стрелкового и иного оружия, боеприпасов и патронов к нему, а также холодного оружия в системе Государственной (Образец заполнения). Разработчик– Генеральная прокуратура Российской Федерации. 8. Скачать образец акта инвентаризации имущества. В верхнюю часть описи включена расписка, которая берётся с каждого из сотрудников, ответственных за проведение инвентаризации. Инвентаризационная комиссия заполняет акты инвентаризации незаконченных строительством работ без заполнения графы Опись имущества, находящегося в комнате для хранения оружия (рекомендуемый образец заполнения). Правительство изменило правила регистрационного учета граждан. Пример заполнения закладки "Реквизиты" отчета "Инвентаризационная опись". Скачайте актуальный бланк и образец заполнения. Документ создается по результатам проведенной за определенный период инвентаризации, и отражает На некоторое имущество и ценности предприятие может не иметь права собственности, но учитывать его на своем балансе. Источник– Приказ Генпрокуратуры РФ от 11.08.1999 № 56. Наличие имущества проверяется путем обязательного подсчета, данные которого заносятся в инвентаризационный акт. ПРАВИЛА ЗАПОЛНЕНИЯ ФОРМ РЕЕСТРА ФЕДЕРАЛЬНОГО ИМУЩЕСТВА И ЗАПИСЕЙ ОБ ИЗМЕНЕНИЯХ СВЕДЕНИЙ ОБ ОБЪЕКТЕ УЧЕТА И О Форма. Приложение 5 к п. Опись имущества, находящегося в комнате для хранения оружия. Образец заполнения формы ИНВ-18. Инвентаризация основных средств. Инвентаризационная опись товарно-материальных ценностей составляется по форме ИНВ-3, которая приведена в приложении 8 Методических указаний по инвентаризации имущества и Скачать пример заполнения формы инвентаризационной описи.В.В.Путин подписал закон о президентской квоте сенаторов.

8. Скачать образец акта инвентаризации имущества. Пример заполнения закладки "Реквизиты" отчета "Инвентаризационная опись".

инструкции global domain international, имеет ли право автошкола не отдать документы, инструкции по охране труда для шиномонтажа y

Также искали: Сделать фото на военный документ Инструкция по мерам пожарной безопасности в гараже Краткая справка о команде norton Форма бланка характеристики с работы Инструкция № 157 счета Образцы договоров. Типовая форма описи имущества квартиры. Приложение «№ 1 к Договору найма.

Образцы договоров. Типовая форма описи имущества квартиры. Приложение «№ 1 к Договору найма.

Наименование имущества Оценка вещи, рублей RUS. 4.Опись составлена в двух экземплярах – по одному для каждой Стороны.

Опись имущества. Опись составлена в двух экземплярах – по одному для каждой Стороны.

Опись имущества. Опись составлена в двух экземплярах – по одному для каждой Стороны.

Опись имущества кабинета. № п/п Наименование имущества Количество. 1. Доска классная 1.

Опись имущества по кабинетам (не только ОС, но и малоценки типа кресел) наше руководство насаждает уже второй год. 1 февраля 2012

Опись имущества по кабинетам (не только ОС, но и малоценки типа кресел) наше руководство насаждает уже второй год. 1 февраля 2012

Положение о порядке проведения инвентаризации имущества и. Инвентаризация имущества организации образец: Оценка: 74 / 100 Всего: 10 оценок.

Проводки по результатам инвентаризации материалов. Бланк формы ИНВ-1. Инвентаризационная опись основных средств.

Проводки по результатам инвентаризации материалов. Бланк формы ИНВ-1. Инвентаризационная опись основных средств.

Инвентаризация имущества может быть проведена двумя способами: по месту его нахождения или по Образец акта инвентаризации имущества. Скачать (xls).

Инвентаризация. ИНВ-1. Инвентаризационная опись основных средств. Инвентаризационная опись товарно-материальных ценностей.

Инвентаризация. ИНВ-1. Инвентаризационная опись основных средств. Инвентаризационная опись товарно-материальных ценностей.

Инвентаризация имущества и финансовых обязательств (ОБРАЗЕЦ) Приложение Nо. 1 к Методическим указаниям по инвентаризации имущества и финансовых

В рамках акта может быть произведена полная опись передаваемого имущества. Скачать образец акта вы можете ниже.

В рамках акта может быть произведена полная опись передаваемого имущества. Скачать образец акта вы можете ниже.

Образец акта приема-передачи имущества. В рамках акта можно произвести полную опись имущества, которое передается.

Образец акта и описи. «Методические указания по инвентаризации имущества и финансовых обязательств», а также нормативный Приказ Минфина РФ от

Образец акта и описи. «Методические указания по инвентаризации имущества и финансовых обязательств», а также нормативный Приказ Минфина РФ от

Отметка о лице, которому имущество передано на хранение делается в акте описи. Образец искового заявления об освобождении имущества от ареста.

* Скачать образец акта приема-передачи имущества в формате .doc В рамках акта можно произвести полную опись имущества, которое передается.Инвентаризация

* Скачать образец акта приема-передачи имущества в формате .doc В рамках акта можно произвести полную опись имущества, которое передается.Инвентаризация

наличия товарно-материальных ценностей, денежных средств, иного имущества. и т.д Весь образец акта инвентаризации размещен в прикрепленном файле.

Вы здесь: Главная Бланки Бланки приказов, актов и описей по инвентаризации имущества и финансовых обязательств.

чаще всего это инвентаризация на предприятиях, либо демонстрация имущества или Именно поэтому лучше всего иметь при себе образец такого документа, особенно

В акте инвентаризации имущество указывается по наименованию, стоимости и единицах измерения. Скачать образец акта инвентаризации имущества.

В акте инвентаризации имущество указывается по наименованию, стоимости и единицах измерения. Скачать образец акта инвентаризации имущества.

Основные правила проведения инвентаризации имущества и финансовых обязательств определены Методическими указаниями по Образец. Расписка.

инвентаризации имущества и финансовых активов предприятия. Здесь Вы можете скачать образцы бланков и унифицированных форм документов для инвентаризации

инвентаризации имущества и финансовых активов предприятия. Здесь Вы можете скачать образцы бланков и унифицированных форм документов для инвентаризации

Инвентаризационная опись основных средств. Журнал учета контрольных проверок правильности проведения инвентаризаций.

Инвентаризация имущества, не принадлежащего организации на праве право патентообладателя на изобретение, промышленный образец, полезную модель

Инвентаризация имущества, не принадлежащего организации на праве право патентообладателя на изобретение, промышленный образец, полезную модель

Образец описи имущества для переезда через границу. Существует, требующие экспертных заключений, подпадающих под особые условия ввоза, вывоза, разрешений

Образец акта инвентаризации имущества, Акт инвентаризаци имущества, Образец резюме главный бухгалтер

Образец акта инвентаризации имущества, Акт инвентаризаци имущества, Образец резюме главный бухгалтер

Бланки инвентаризации представляют собой проверку наличия имущества организации и состояния ее финансовых обязательств на определенную дату путем

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Инвентаризацию проводят по месту нахождения имущества и по ответственному лицу, на хранении которого оно находится. Если организация не обладает правом собственности на имущество, инвентаризацию проводят с участием его собственника. Инвентаризация проводится согласно приказу о ее проведении инветаризационной комиссией, которая приступает к работе в срок, указанный в нем. Комиссия перед проведением инвентаризации получает в бухгалтерии акты инвентаризации, а также последние приходные и расходные документы, завизированные председателем инвентаризационной комиссии.

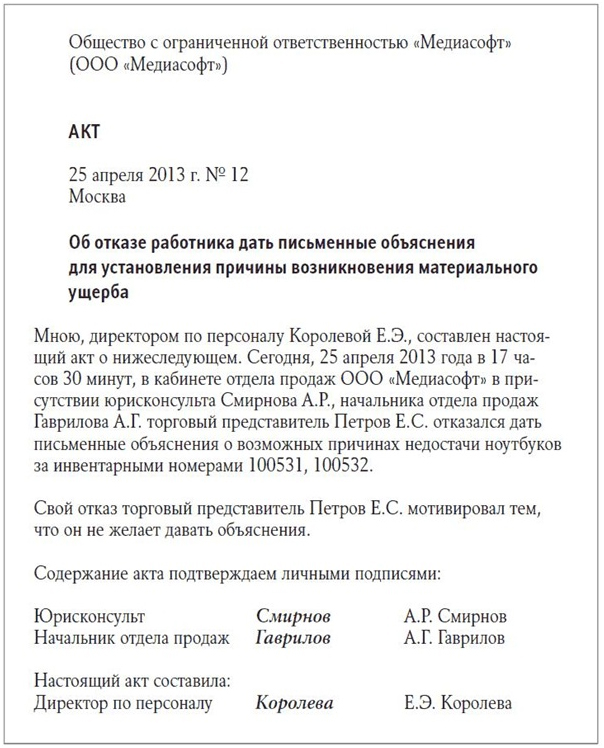

Материально ответственные лица составляют расписки, с информацией о том, что все приходные и расходные документы сданы, поступившее имущество оприходовано, а выбывшее – списано. Наличие имущества проверяется путем обязательного подсчета, данные которого заносятся в инвентаризационный акт. Акт заполняется четко и ясно, исправления согласовываются и подписываются материально ответственными лицами и членами комиссии.

В акте инвентаризации имущество указывается по наименованию, стоимости и единицах измерения. Для имущества, которое поступило во время инвентаризации, составляется отдельный акт. После проведения инвентаризации акт подписывают все члены комиссии и материально ответственные лица.

Акт инвентаризацииАкт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризацииБланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация. проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации. акт инвентаризации. инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации .

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документовПримечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

Инвентаризация на предприятииКаждое предприятие, учреждение по меньшей мере раз в год перед составлением финансовой отчетности должно провести инвентаризацию собственных активов и обязательств. Поскольку эта тема всегда актуальна, в указанной статье рассмотрим основные существенные аспекты проведения инвентаризации небюджетных организаций. А что касается бюджетных учреждений, то основным документом, которым нужно руководствоваться при инвентаризации в этом случае, является Инструкция № 90. В ней рассматриваются особенности инвентаризации бюджетных учреждений и приводятся формы инвентаризационных документов.

Объекты и периодичность проведения инвентаризации

Пунктом 1 ст. 10 Закона о бухучете установлено, что предприятия обязаны проводить инвентаризацию активов и обязательств для проверки их наличия, состояния и оценки. Инвентаризация позволяет обеспечить достоверность данных бухучета и финансовой отчетности.

Объекты и периодичность проведения инвентаризации определяются собственником (руководителем) предприятия, кроме случаев, когда ее проведение является обязательным согласно законодательству (п. 2 ст. 10 Закона о бухучете).

В соответствии с п. 2 Инструкции № 69 собственник (или руководитель) предприятия должен создать необходимые условия для ее проведения и определить объекты, количество и сроки инвентаризации, кроме случаев, когда ее проведение является обязательным.

Под объектами понимают виды активов и обязательств. Фактически инвентаризируют активы и обязательства с систематизацией в разрезе счетов бухгалтерского учета предприятия, например денежные средства (счета 30, 31), незавершенное производство (счет 23), основные средства (счет 10), задолженность предприятия перед бюджетом (счет 64) и т. п. Все это - отдельные виды активов и обязательств, которые и являются объектами инвентаризации.

При обязательной инвентаризации проверяют также активы, не принадлежащие предприятию, и учет которых ведется на забалансовых счетах (п. 5 Инструкции № 69).

Базовые обязательные случаи проведения инвентаризации (кроме некоторых исключений, о которых будет идти речь дальше) представлены ниже в табл. 1. Основной из них - обязательная инвентаризация перед составлением годовой бухгалтерской отчетности, кроме имущества, ценностей, денежных средств и обязательств, инвентаризация которых проводилась не раньше 1 октября отчетного года. Инвентаризация зданий, сооружений и других недвижимых объектов основных фондов может проводиться один раз в три года, а библиотечных фондов - по решению руководителя предприятия один раз в пять лет или ежегодно с охватом инвентаризацией не менее 20% единиц библиотечного фонда с обязательным завершением начатой инвентаризации этого имущества в структурном подразделении (у материально ответственного лица) в течение тридцати дней (п. 2 табл. 1).

Однако отдельными нормативными документами, преимущественно рекомендательного характера, предлагается проводить инвентаризацию отдельных видов активов чаще.

Например, п. 1.4 Методических рекомендаций № 37 установлены рекомендованные сроки проведения инвентаризации на предприятиях агропромышленного комплекса. Если принять во внимание тот факт, что эти Методические рекомендации учитывают отраслевую сельскохозяйственную специфику, то именно ими следует пользоваться сельскохозяйственным предприятиям при установлении сроков проведения инвентаризации. Однако такие сроки не являются обязательными, а только рекомендованными. Обязательные предусмотрены Инструкцией № 69.

Есть отдельный специфический объект учета, обязательная инвентаризация которого осуществляется чаще, чем предусмотрено Инструкцией № 69. Согласно пп. 5.15 п. 5 Инструкции № 84 инвентаризация драгоценных металлов, драгоценных камней и изделий из них, а также драгоценных металлов и драгоценных камней, содержащихся в отходах и ломе, осуществляется два раза в год: по состоянию на 1 января и 1 июля. Такая инвентаризация проводится на месте их хранения и непосредственно на производстве.

Инвентаризация драгоценных металлов, содержащихся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих материальных ценностей в сроки, установленные для их инвентаризации в соответствии с Инструкции № 69.

Обязательные случаи проведения инвентаризации согласно пунктам 3 и 4 Инструкции № 69 1 Эта обязательная инвентаризацияИнвентаризация активов и обязательств: особенности проведения, бухгалтерский и налоговый учет результатов

Согласно ст. 10 Закона о бухгалтерском учете, предприятия обязаны проводить инвентаризацию активов и обязательств. Обязательность инвентаризации активов и обязательств предприятия перед составлением годовой финансовой отчетности установлена Порядком №419. Объекты инвентаризации и периодичность ее проведения определяет собственник предприятия, кроме обязательных случаев инвентаризации. В свою очередь, перечень случаев, в которых инвентаризация обязательна, определен Инструкцией №69.

Когда инвентаризация обязательна

Инвентаризация обязательна в следующих случаях (приведем только наиболее распространенные).

1. Перед составлением годовой бухгалтерской отчетности. Перед подачей годовой бухгалтерской отчетности инвентаризация имущества, ценностей, средств и обязательств может не проводиться в том случае, если она была проведена по решению руководителя предприятия после 1 октября текущего года.

Кроме того, обратим внимание на то, что инвентаризация недвижимых объектов может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет.

2. При смене материально ответственных лиц. Перечень работ и должностей, по которым устанавливается договор о материально ответственном лице, утвержден совместным постановлением Госкомитета СССР по труду и социальным вопросам и Секретариата ВЦСПС от 28.12.77 г. №447/24 (применение законодательства бывшего СССР допускается на основании постановления Верховной Рады Украины от 12.09.91 г. №1545).

3. В случае ликвидации предприятия.

4. При установлении фактов краж или злоупотреблений, порчи ценностей инвентаризация проводится после установления такого факта.

Как составить приказ о проведении инвентаризации

Для проведения инвентаризационной работы на предприятиях приказом руководителя создается инвентаризационная комиссия. В состав этой комиссии должны входить руководители структурных подразделений, главный бухгалтер, другие лица. Возглавляет такую комиссию руководитель предприятия или его заместитель (п. 11.1 Инструкции №69).

Пример приказа руководителя о проведении инвентаризации см . PDF(29 kB)

Документальное оформление инвентаризацииДо недавнего времени в прессе выдвигались различные версии по поводу того, какие документы необходимо оформлять предприятию во время и после инвентаризации. По данному вопросу Госкомстат дал разъяснение в письме от 30.01.2003 г. №03-04-05/18 1. Он напомнил, что формы первичного учета документации для предприятий и организаций определены Постановлением Госкомстата СССР от 28.12.89 г. №241 "Об утверждении форм первичной учетной документации для предприятий и организаций". Этим документом для учета результатов инвентаризации предусмотрено создание первичных документов следующих форм (см. таблицу 1) .

ИНВЕНТАРИЗАЦИЯ-2010«Каждый год, перед Новым годом мы. » — проводим инвентаризацию. У любого бухгалтера окончание календарного года — это «горячая» пора, и это не только предпраздничные, но еще инвентаризационные хлопоты. Ежегодная инвентаризация — обязательное условие, которое должны выполнить предприятия перед составлением годовой финансовой отчетности. Ведь только при инвентаризации можно подтвердить фактические остатки активов и обязательств, исправить допущенные ошибки и тем самым обеспечить достоверность данных бухгалтерского учета и финансовой отчетности.

Сегодняшняя статья посвящена инвентаризации: порядку ее организации, проведения и отражения результатов в учете.

Виктория ЗМИЕНКО, экономист-аналитик Издательского дома Фактор

ИНВЕНТАРИЗАЦИЯ - ЗАЧЕМ ОНА НУЖНА

Зачем проводят инвентаризацию?

Обязанность для предприятий проводить инвентаризацию для обеспечения достоверности данных бухучета и финотчетности установлена ст. 10 Закона о бухучете. В ходе ее проведения проверяют и документально подтверждают наличие, состояние и оценку активов и обязательств.

инвентаризация имущества образец

ОПИСЬ. имущества и документации кабинета № _. Ф – 2.

Excel. ИНВ-4 "Акт инвентаризации товарно-материальных ценностей отгруженных". Excel. ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 13 июня 1995 г. N 49

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ

(в ред. Приказа Минфина РФ от 08.11.2010 N 142н)

Приказываю:

1. Утвердить Методические указания по инвентаризации имущества и финансовых обязательств согласно Приложению.

2. С изданием настоящего Приказа не применяются на территории Российской Федерации письма Министерства финансов СССР от 30 декабря 1982 г. N 179 "Об Основных положениях по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов", 27 марта 1984 г. N 51 "О дополнении Основных положений по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов", 10 ноября 1987 г. N 212 "О дополнении Основных положений по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов".

Заместитель Министра финансов

Российской Федерации

С.Д.ШАТАЛОВ

По заключению Министерства юстиции Российской Федерации

от 19 июня 1995 г. N 07-01-389-95

Приказ в государственной регистрации не нуждается.

Приложение

к Приказу Министерства финансов

Российской Федерации

от 13 июня 1995 г. N 49

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ

(в ред. Приказа Минфина РФ от 08.11.2010 N 142н)

1. Общие положения

1.1. Настоящие Методические указания устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов. Под организацией в дальнейшем понимаются юридические лица по законодательству Российской Федерации (кроме банков), включая организации, основная деятельность которых финансируется за счет средств бюджета.

1.2. Для целей настоящих Методических указаний под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами - кредиторская задолженность, кредиты банков, займы и резервы.

1.3. Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Бланки документов здесь. Не нашли бланк? Образец акта инвентаризации имущества. Скачать (xls). 36 KB.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

Инвентаризация драгоценных металлов и драгоценных камней проводится в соответствии с Инструкцией о порядке получения, расходования, учета и хранения драгоценных металлов и драгоценных камней на предприятиях, в учреждениях и организациях, утвержденной Министерством финансов Российской Федерации 4 августа 1992 г. N 67 и Инструкцией о порядке проведения инвентаризации ценностей государственного фонда Российской Федерации, находящихся в Комитете драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации, утвержденной Приказом Комитета драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации 13 апреля 1992 г. N 326.

РЕФЕРЕНТ: В связи с утратой силы Инструкции Минфина РФ от 04.08.92 N 67, следует руководствоваться принятым взамен Приказом Минфина РФ от 29.08.2001 N 68н

1.4. Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

1.5. В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации проведение инвентаризаций обязательно:

при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально ответственных лиц (на день приемки - передачи дел);

при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

1.6. При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Аренда имущества. > Образцы документов (формы, бланки, договора) - скачать. > Инвентаризация.

2. Общие правила проведения инвентаризации

2.1. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний.

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (Приложение N 1 к настоящим указаниям) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (Приложение N 2 к настоящим указаниям).

Формы, приведенные в приложениях N N 1 - 18 к настоящим указаниям, являются примерными.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на ". " (дата)", что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

2.5. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее, чем в двух экземплярах.

В дальнейшем "инвентаризационные описи", "акты инвентаризации" именуются "описи".

Примерные формы описей и актов приведены в приложениях N N 6 - 18 к настоящим указаниям.

2.6. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

2.7. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

2.8. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

2.9. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число

Документы и Формы по

оформлению Результатов Инвентаризации

Согласно п. 2.6 Методических указаний по инвентаризации, сведения о фактическом наличии имущества и финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации в двух экземплярах .

Согласно п. 2.6 Методических указаний по инвентаризации, сведения о фактическом наличии имущества и финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации в двух экземплярах .

Формы и указания по их применению и заполнению утверждены постановлением Госкомстата России от 18.08.98 за № 88:

1. Инвентаризационная опись основных средств (форма № ИНВ – 1);

2. Инвентаризационная опись НМА (форма № ИНВ – 1а);

3. Инвентаризационный ярлык (форма № ИНВ – 2);

4. Инвентаризационная опись ТМЦ (форма № ИНВ – 3);

5. Акт инвентаризации ТМЦ (форма № ИНВ – 4);

6. Инвентаризационная опись ТМЦ, принятых на ответственное хранение (ИНВ – 5);

7. Акт инвентаризации ТМЦ, находящихся в пути (форма № ИНВ – 6);

8. Акт инвентаризации драгоценных металлов и изделий (форма № ИНВ – 8);

9. Инвентаризационная опись драг. Металлов в деталях, полуфабрикатах, оборудовании, приборах и др. изделий (форма № ИНВ – 8а);

10. Акт инвентаризации драгоценных камней, природных алмазов и изделий из них(форма № ИНВ – 9);

11. Акт инвентаризации незаконченных ремонтом основных средств (ИНВ - 10);

12. Акт инвентаризации расходов будущих периодов (форма № ИНВ – 11);

13. Акт инвентаризации наличных денежных средств (форма № ИНВ – 15);

14. Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма № ИНВ – 16);

15. Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № ИНВ – 17);

16. Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами(приложение к форме № ИНВ – 17);

17. Сличительная ведомость результатов инвентаризации основных средств (форма № ИНВ – 19);

18. Сличительная ведомость результатов инвентаризации ТМЦ (форма № ИНВ – 19);

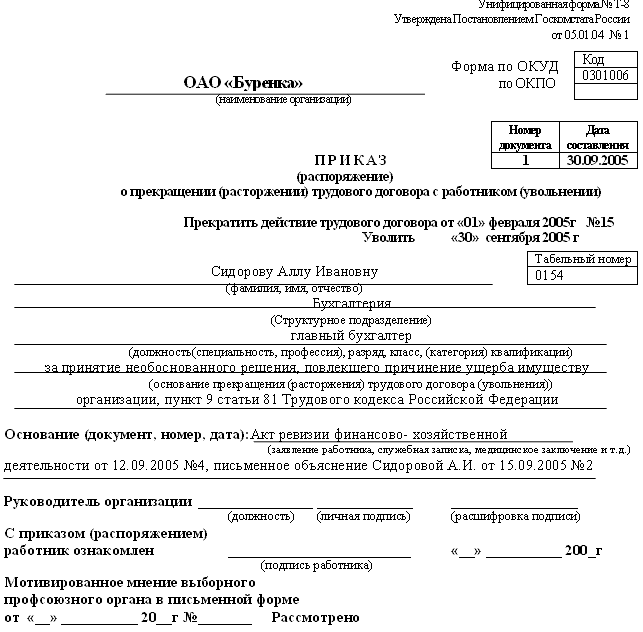

19. Приказ (постановление, распоряжение) о проведении инвентаризации ценностей (форма № ИНВ – 22);

20. Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации ценностей (форма № ИНВ – 24);

21. Акт о контрольной проверке правильности проведения инвентаризации ценностей (форма № ИНВ – 24);

22. Журнал учета контрольных проверок правильности проведения инвентаризаций (форма № ИНВ – 25);

23. Ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ -26).

При инвентаризации имущества и обязательств. для которых не предусмотрено специальных форм, организация разрабатывает сама собственные акты или описи.

При инвентаризации имущества и обязательств. для которых не предусмотрено специальных форм, организация разрабатывает сама собственные акты или описи.

Разработка собственных форм актов и описей, как правило, осуществляется на основе типовых форм и при условии наличия всех необходимых реквизитов, позволяющих установить полноту и подлинность содержащейся в них информации.

К числу обязательных реквизитов относятся:

Кроме того, непосредственно в инвентаризационной описи или в качестве приложения к ней. должны быть расписки МОЛ о сдаче ими в бухгалтерию всех имеющихся к началу инвентаризации документов по движению инвентаризируемого имущества.

Кроме того, непосредственно в инвентаризационной описи или в качестве приложения к ней. должны быть расписки МОЛ о сдаче ими в бухгалтерию всех имеющихся к началу инвентаризации документов по движению инвентаризируемого имущества.

Описи или акты заполняются без помарок и подчисток. на компьютере или ручным способом.

Согласно ст. 9 Закона ФЗ – 402 первичный учетный документ должен быть составлен в момент совершения операции.

Если это не предоставляется возможным – после ее окончания.

Исправление ошибок производится на всех экземплярах путем зачеркивания неправильных записей. Они должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и МОЛ.

Т. Барышева. генеральный директор ООО «ТЕЛЕФЛОТ КОНСАЛТИНГ»

В конце года организации необходимо проверить остатки по всем счетам. А для этого нужно провести инвентаризацию, в ходе которой и формируются документы, содержащие оценку имущества и обязательств, которые обеспечивают достоверность данных бухгалтерского учета и бухгалтерской отчетности. И только после этого можно осуществлять реформацию баланса.

О проведении инвентаризации и документальном оформлении ее результатов – в нашей статье.

Проведение инвентаризации всегда сопряжено с оформлением большого количества документов. Так, перед началом инвентаризации нужно составить приказ о ее проведении по установленной форме № ИНВ-22.

В первую очередь ревизии подлежит имущество сельскохозяйственной организации. Оно включает: основные средства, нематериальные активы, материалы, готовую продукцию, деньги и т. д. Чтобы провести их инвентаризацию, необходимо:

– оформить акт инвентаризации либо инвентаризационную опись;

– составить сличительную ведомость;

– заполнить ведомость по результатам инвентаризации;

– отразить результаты инвентаризации в учете.

Отметим, что инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. В районах, расположенных на Крайнем Севере, и в приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Составление акта инвентаризации (инвентаризационной описи)

Для инвентаризационных описей и актов предусмотрены специальные формы. Например, акт инвентаризации по расходам будущих периодов составляется по форме № ИНВ-11, по отгруженным товарам – по форме № ИНВ-4, по материалам – по форме № ИНВ-3 и т. д.

Особое внимание следует уделить инвентаризации животных и молодняка животных. Так, взрослый продуктивный и рабочий скот заносится в описи, в которых указываются следующие данные (п. 3.36 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49):

– номер животного (бирка, тавро);

– кличка животного;

– год рождения;

– порода (указывается на основании данных бонитировки (классность) скота);

– упитанность;

– живая масса (вес) животного (кроме лошадей, верблюдов, мулов, оленей, по которым масса не указывается);

– первоначальная стоимость.

Молодняк крупного рогатого скота, племенных лошадей и рабочего скота включается в описи индивидуально. Так же, как и крупный рогатый скот, рабочий скот, свиньи (матки и хряки) и особо ценные экземпляры овец и других животных (племенное ядро). Прочие животные основного стада включаются в описи по возрастным и половым группам с указанием количества голов и живой массы (веса) по каждой группе.

Животные на откорме, молодняк свиней, овец и коз, птица и другие виды животных, учитываемые в групповом порядке, включаются в описи согласно номенклатуре, принятой в учетных регистрах, с указанием количества голов и живой массы (веса) по каждой группе.

Описи составляются по видам животных отдельно по фермам, цехам, отделениям, бригадам в разрезе учетных групп и материально ответственных лиц.

В сельскохозяйственных организациях инвентаризация фактического поголовья взрослых продуктивных животных, рабочего скота, молодняка животных, животных на откорме, кроликов, зверей, подопытных животных и птицы проводится, как правило, не менее одного раза в квартал. В специализированных сельскохозяйственных организациях с промышленными методами производства, где птица содержится в широкогабаритных птичниках, в безоконных помещениях с регулируемым микроклиматом, инвентаризация проводится один раз в год по состоянию на 31 декабря отчетного года; пчелосемей – не менее двух раз в год (не позднее 1 июня и 1 октября). На это указано в пункте 54 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме в сельскохозяйственных организациях, утвержденных приказом Минсельхоза России от 2 февраля 2004 г. № 73.

Описи составьте в двух экземплярах. Первый остается в бухгалтерии, а второй передается работнику, ответственному за сохранность вверенного ему имущества.

Этот сотрудник должен дать расписку на первой странице каждой описи, подтверждая, что имущество по всем первичным документам им учтено – оприходовано или списано. Такие операции необходимо осуществить до проведения инвентаризации.

В ходе инвентаризации проверьте свое имущество – сосчитайте основные средства, взвесьте корма, сырье, удобрения и т. д. По мере таких действий нужно заполнять инвентаризационные описи и акты.

Когда проверка будет закончена, члены инвентаризационной комиссии должны подписать все описи.

Оформление сличительной ведомости

По итогам ревизии вы можете обнаружить нехватку ценностей либо их излишек, а также пересортицу. В таком случае необходимо составить сличительную ведомость.

Для сличительных ведомостей применяем следующие формы:

– № ИНВ-18 – составляется после проверки основных средств;

– № ИНВ-19 – составляется после инвентаризации товаров, материалов и других товарно-материальных ценностей.

Отметим, что после проверки денег в кассе предприятия сличительная ведомость не оформляется. Для оформления результатов инвентаризации кассы предусмотрен специальный бланк по форме № ИНВ-15.

Сличительная ведомость оформляется в двух экземплярах. Первый экземпляр остается в бухгалтерии, а второй передается работнику, ответственному за сохранность вверенных ему ценностей.

Заполнение ведомости по результатам инвентаризации

Итоговые данные по инвентаризации имущества отражаются в специальной форме № ИНВ-26, форма которой утверждена постановлением Госкомстата России от 27 марта 2000 г. № 26. В этом документе отражаются итоговые данные по всем видам имущества.

Данные для заполнения этой ведомости нужно взять из инвентаризационных описей и сличительных ведомостей.

Отражение результатов инвентаризации в учете

В случае выявления имущества, не числящегося в учете, его нужно оприходовать записью по дебету счетов учета материальных ценностей (10, 41, 43 и т. д.) и кредиту счета 91 «Прочие доходы и расходы» (субсчет «Прочие доходы»).

Если обнаружится нехватка имущества, то на его стоимость сделайте запись по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счетов учета материальных ценностей.

Конечно, недостачи имущества выявляются при инвентаризации значительно чаще, чем излишки. Порядок отражения недостач установлен пунктом 3 статьи 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и пунктом 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Эти документы предусматривают списание недостач имущества в пределах норм естественной убыли на издержки производства или обращения, а сверх норм – за счет виновных лиц. В случае если виновные лица не установлены или суд отказал во взыскании убытков, убытки от недостачи имущества списываются на финансовые результаты.

Согласно пункту 5.4 Методических указаний по инвентаризации имущества и финансовых обязательств, предложения о регулировании всех выявленных при инвентаризации расхождений фактического наличия ценностей с данными бухгалтерского учета представляются на рассмотрение руководителю сельскохозяйственной организации. Окончательное решение о списании недостач на финансовые результаты или на счета виновных лиц принимает руководитель организации.

Для проведения инвентаризации расчетов с поставщиками и покупателями необходимо:

– составить акт сверки расчетов;

– оформить акт инвентаризации;

– отразить результаты инвентаризации в учете.

Составление акта сверки расчетов

Форма акта сверки не установлена законодательством, поэтому его можно составлять в произвольной форме при условии наличия в этом акте всех необходимых реквизитов. (см. образец ).

Такие акты нужно составить по каждому покупателю и поставщику в двух экземплярах. Первый остается в бухгалтерии, а второй направляется на подписание контрагенту.

Оформление акта инвентаризации

Чтобы оформить акт инвентаризации расчетов с дебиторами и кредиторами, используйте специальную форму № ИНВ-17.

Отражение результатов инвентаризации

По результатам инвентаризации выявите долги с истекшим сроком исковой давности. Списать их нужно на прочие доходы (когда должна ваша организация) или на прочие расходы (если должны, напротив, вам).

Для списания долга руководителю необходимо составить приказ. Такой приказ составляется в произвольной форме. Приведем пример его составления.