Рейтинг: 4.1/5.0 (1767 проголосовавших)

Рейтинг: 4.1/5.0 (1767 проголосовавших)Категория: Бланки/Образцы

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

Главная Документы Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации

Приказ Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001 "О реализации Постановления Правительства Российской Федерации от 19 марта 2001 г. N 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях.

Справка об оплате медицинских услуг для представления в налоговые органы Российской ФедерацииОткрыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Приказ Минздрава РФ и МНС РФ от 25 июля 2001 г. N 289/БГ-3-04/256

"О реализации постановления Правительства Российской Федерации от 19 марта 2001 г. N 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета"

Решением Верховного Суда РФ от 12 октября 2011 г. N ГКПИ11-1422 настоящий приказ признан не противоречащим действующему законодательству

См. также письмо Минздрава РФ от 12 февраля 2002 г. N 2510/1430-02-32

В целях обеспечения реализации постановления Правительства Российской Федерации от 19 марта 2001 г. N 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета"* приказываем:

1.1. форму "Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации" (приложение N 1 );

1.2. инструкцию по учету, хранению и заполнению справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации (приложение N 2 );

1.3. порядок выписки лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета (приложение N 3 ).

2. Использовать для выписки лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, рецептурный бланк учетной формы N 107/у .

3. Руководителям учреждений здравоохранения федерального подчинения, Российской академии медицинских наук, руководителям органов управления здравоохранением субъектов Российской Федерации:

3.1 организовать работу по выдаче справок об оплате медицинских услуг для представления в налоговые органы Российской Федерации в соответствии с настоящим приказом.

4. Контроль за исполнением настоящего приказа возложить на Первого заместителя Министра здравоохранения Российской Федерации А.И.Вялкова и заместителя Министра Российской Федерации по налогам и сборам С.Х.Аминева.

Министр здравоохранения

Российской Федерации

Минздрава РФ и МНС РФ

от 25 июля 2001 г. N 289/БГ-3-04/256

Инструкция

по учету, хранению и заполнению Справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации

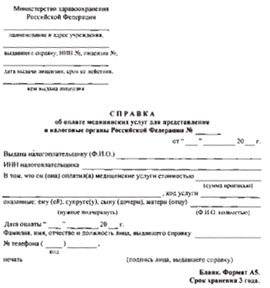

Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации (далее - Справка) заполняется всеми учреждениями здравоохранения, имеющими лицензию на осуществление медицинской деятельности, независимо от ведомственной подчиненности и формы собственности.

ГАРАНТ:Решением Верховного Суда РФ от 23 мая 2012 г. N АКПИ12-487 абзац второй настоящей Инструкции признан не противоречащим действующему законодательству в части, исключающей, по мнению заявителя, получение справки в случае, если оплата медицинских услуг была произведена не через кассу медицинского учреждения, а иным способом, в частности в безналичном порядке

Справка удостоверяет факт получения медицинской услуги и ее оплаты через кассу учреждения здравоохранения за счет средств налогоплательщика.

Справка выдается после оплаты медицинской услуги и при наличии документов, подтверждающих произведенные расходы, по требованию налогоплательщика, производившего оплату медицинских услуг, оказанные ему лично, его супруге (супругу), его родителям, его детям в возрасте до 18 лет.

Суммы фактически произведенных расходов за счет средств налогоплательщика учитываются налоговыми органами при определении сумм социального налогового вычета в соответствии со статьей 219 Налогового кодекса Российской Федерации и постановлением Правительства Российской Федерации от 19 марта 2001 года N 201.

В левом верхнем углу Справки проставляется штамп учреждения здравоохранения, включающий сведения об учреждении, оказавшем медицинские услуги: полное наименование и адрес учреждения, ИНН учреждения, N лицензии, дата выдачи лицензии, срок ее действия, кем выдана лицензия. Штамп должен быть четким и иметь полный оттиск.

Фамилия, имя и отчество налогоплательщика и пациента указывается полностью. В случае если налогоплательщик и пациент являются одним лицом, в строке Ф.И.О. пациента ставится прочерк.

ИНН налогоплательщика (при его наличии) и сведения о его родственных отношениях с пациентом указываются по сообщению налогоплательщика.

В Справке на основании кассового чека (приходного ордера или иного документа, подтверждающего внесение денежных средств) указывается стоимость медицинской услуги по коду 1 или дорогостоящего лечения по коду 2, оплаченных за счет средств налогоплательщика, в рублях прописью с большой буквы.

В Справке указывается дата оплаты медицинской услуги.

В Справке указывается полностью фамилия, имя, отчество, занимаемая должность, номер телефона лица, выдавшего справку.

В левом нижнем углу Справки ставится гербовая печать учреждения здравоохранения.

Бланки Справки подлежат строгому учету, хранению и использованию в сброшюрованном виде со сквозной нумерацией.

ГАРАНТ:Решением Верховного Суда РФ от 23 мая 2012 г. N АКПИ12-487 абзац тринадцатый настоящей Инструкции признан не противоречащим действующему законодательству в части, не допускающей выдачу справки на руки представителю налогоплательщика и направление ее по почте

Справка выдается на руки налогоплательщику, корешок к справке остается в учреждении здравоохранения и подлежит хранению в течение 3-х лет.

Минздрава РФ и МНС РФ

от 25 июля 2001 г. N 289/БГ-3-04/256

Порядок выписывания лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета

При назначении лечащим врачом лекарственных средств, входящих в Перечень лекарственных средств, назначенных лечащим врачом налогоплательщику либо его супруге (супругу), его родителям, его детям в возрасте до 18 лет и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, утвержденный постановлением Правительства Российской Федерации от 19 марта 2001 года N 201, устанавливается следующий порядок:

1. Лекарственные средства выписываются врачом на рецептурных бланках по форме N 107/у. На одном рецептурном бланке можно выписать не более двух лекарственных средств.

ГАРАНТ:Решением Верховного Суда РФ от 23 мая 2012 г. N АКПИ12-487 пункт 2 настоящего Порядка признан не противоречащим действующему законодательству в части, содержащей указание на "аптечное учреждение"

2. Лечащий врач выписывает пациенту рецепт в двух экземплярах, один их которых предъявляется в аптечное учреждение для получения лекарственных средств, второй представляется в налоговый орган Российской Федерации при подаче налоговой декларации по месту жительства налогоплательщика.

3. На экземпляре рецепта, предназначенного для представления в налоговые органы Российской Федерации, лечащий врач в центре рецептурного бланка проставляет штамп "Для налоговых органов Российской Федерации, ИНН налогоплательщика", рецепт заверяется подписью и личной печатью врача, печатью учреждения здравоохранения.

ГАРАНТ:Решением Верховного Суда РФ от 23 мая 2012 г. N АКПИ12-487 пункт 4 настоящего Порядка признан не противоречащим действующему законодательству в части, устанавливающей необходимость представления в налоговый орган вместе с рецептом товарных и кассовых чеков из аптечного учреждения

4. Экземпляр рецепта со штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика", остается на руках у налогоплательщика, оплатившего расходы по приобретению лекарственных средств, назначенных лечащим врачом ему либо его супруге (супругу), его родителям, его детям в возрасте до 18, лет для представления такого рецепта вместе с письменным заявлением, с товарным и кассовым чеками из аптечного учреждения, осуществившего отпуск лекарственных средств, в налоговый орган Российской Федерации по месту жительства.

5. Аптечным учреждениям независимо от организационно-правовой формы и формы собственности категорически запрещается отпуск лекарственных средств по рецептурным бланкам со штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика".

6. Контроль за выпиской лекарственных средств, входящих в Перечень лекарственных средств, назначенных лечащим врачом налогоплательщику либо его супруге (супругу), его родителям, его детям в возрасте до 18 лет и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, осуществляется не реже одного раза в месяц заведующим отделением и руководителем учреждения здравоохранения.

Утверждаются форма "Справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации", инструкция по ее учету, хранению и заполнению, а также порядок выписки лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета.

Справка удостоверяет факт получения медицинской услуги и ее оплаты через кассу учреждения здравоохранения за счет средств налогоплательщика. Она заполняется всеми учреждениями здравоохранения, имеющими лицензию на осуществление медицинской деятельности, независимо от ведомственной подчиненности и формы собственности.

Приказ Минздрава РФ и МНС РФ от 25 июля 2001 г. N 289/БГ-3-04/256 "О реализации постановления Правительства Российской Федерации от 19 марта 2001 г. N 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета"

Зарегистрировано в Минюсте РФ 13 августа 2001 г.

Регистрационный N 2874

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа опубликован в еженедельном приложении к газете "Финансовая Россия" от 22 августа 2001 г. N 30, в "Российской газете" (выпуск выходного дня N 35) от 31 августа 2001 г. N 169, в Бюллетене нормативных актов федеральных органов исполнительной власти от 27 августа 2001 г. N 35, в "Финансовой газете", сентябрь 2001 г. N 37, в газете "Экономика и жизнь", сентябрь 2001 г. N 39, в журнале "Налоговый вестник", 2001 г. N 10, в журнале "Нормативные акты для бухгалтера" от 8 октября 2001 г. N 19, в Бюллетене Министерства труда и социального развития Российской Федерации, 2001 г. N 11, в журнале "Российский Налоговый курьер", вкладка "Документы по налогообложению", 2001 г. N 10

Решением Верховного Суда РФ от 12 октября 2011 г. N ГКПИ11-1422 настоящий приказ признан не противоречащим действующему законодательству

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

Официальные разъяснения по данному вопросу, а также судебная практика отсутствуют. Исходя из буквального толкования норм Приказа МНС России, Минздрава России от 25.07.2001 №№ 289, БГ-3-04/256 медицинская организация в данном случае обязана выдать справку, поскольку документ выдается в т.ч. «..при наличии документов, подтверждающих произведенные расходы..». Документами, подтверждающими произведенные расходы будут являться медицинская документация, договора на оказание медицинских услуг, акты об оказании услуг на бумажных носителях.

К тому же кассовые ленты организация обязана хранить не менее 5 лет. В пунктах 2 и 14 Положения о регистрации и применении контрольно-кассовой техники… утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470. указано, что пять лет отсчитывается от даты окончания использования ленты. В то же время хранение первичных документов (каковым является контрольная лента) регламентирует пункт 1 статьи 29 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» и пункт 362 Перечня типовых управленческих архивных документов, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558. Там указано, что первичные учетные документы, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги), должны храниться не менее пяти лет после отчетного года. Учитывая вышеизложенное, покупатель при желании сможет обратиться в суд за защитой нарушенных прав и доказать факт оплаты, в т.ч. ссылаясь на свидетельские показания.

Обоснование данной позиц ии приведено ниже в материалах Системы Главбух

ПРИКАЗ МНС РОССИИ, МИНЗДРАВА РОССИИ от 25.07.2001 №№ 289, БГ-3-04/256: О реализации постановления Правительства Российской Федерации от 19 марта 2001 года N 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты.ИНСТРУКЦИЯ

по учету, хранению и заполнению Справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации

Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации (далее - Справка) заполняется всеми учреждениями здравоохранения, имеющими лицензию на осуществление медицинской деятельности, независимо от ведомственной подчиненности и формы собственности.

Справка удостоверяет факт получения медицинской услуги и ее оплаты через кассу учреждения здравоохранения за счет средств налогоплательщика.

Справка выдается после оплаты медицинской услуги и при наличии документов, подтверждающих произведенные расходы, по требованию налогоплательщика, производившего оплату медицинских услуг, оказанных ему лично, его супруге (супругу), его родителям, его детям в возрасте до 18 лет.*

Суммы фактически произведенных расходов за счет средств налогоплательщика учитываются налоговыми органами при определении сумм социального налогового вычета в соответствии со статьей 219 Налогового кодекса Российской Федерации и постановлением Правительства Российской Федерации от 19 марта 2001 года N 201 .

В левом верхнем углу Справки проставляется штамп учреждения здравоохранения, включающий сведения об учреждении, оказавшем медицинские услуги: полное наименование и адрес учреждения, ИНН учреждения, N лицензии, дата выдачи лицензии, срок ее действия, кем выдана лицензия. Штамп должен быть четким и иметь полный оттиск.

Фамилия, имя и отчество налогоплательщика и пациента указывается полностью. В случае если налогоплательщик и пациент являются одним лицом, в строке Ф.И.О. пациента ставится прочерк.

ИНН налогоплательщика (при его наличии) и сведения о его родственных отношениях с пациентом указываются по сообщению налогоплательщика.

В Справке на основании кассового чека (приходного ордера или иного документа, подтверждающего внесение денежных средств) указывается стоимость медицинской услуги по коду 1 или дорогостоящего лечения по коду 2, оплаченных за счет средств налогоплательщика, в рублях прописью с большой буквы.*

В Справке указываются дата оплаты медицинской услуги.

В Справке указывается полностью фамилия, имя, отчество, занимаемая должность, номер телефона лица, выдавшего справку.

В левом нижнем углу Справки ставится гербовая печать учреждения здравоохранения.

Бланки Справки подлежат строгому учету, хранению и использованию в сброшюрованном виде со сквозной нумерацией.

Справка выдается на руки налогоплательщику, корешок к справке остается в учреждении здравоохранения и подлежит хранению в течение 3 лет.

эксперт Системы Главбух

Ведущим экспертом БСС Система Главбух

Главная » Постановление » Справка об оплате медицинских услуг для налоговых органов образец 2016

Справка об оплате медицинских услуг для представления в04 Май 2016, 17:39

Что касается списка фармацевтических средств, товнем поименованы неторговые наименования медикаментов, амеждународные непатентованные наименования фармацевтических средств (письмо мнс рф от12. контракт аренды (примерный эталон) как заполнить рсв-1. внедрение фармацевтических средств оформляется в согласовании с постановлением правительства рф от г.  Следует отметить, что во избежание задержек и отказов лучше обращаться в налоговую службу с не требуется предоставлять копии платежных документов (квитанций, чеков, платежных поручений). Ооо издательство экономико-правовой литературы является издателем журнальчика налоговая политика и практика - официального издания федеральной налоговой службы.

Следует отметить, что во избежание задержек и отказов лучше обращаться в налоговую службу с не требуется предоставлять копии платежных документов (квитанций, чеков, платежных поручений). Ооо издательство экономико-правовой литературы является издателем журнальчика налоговая политика и практика - официального издания федеральной налоговой службы.

Если в ходе выполнения проверки будут обнаружены ошибки в оформлении декларации 3-ндфл, то будет нужно ее переоформление с повторной подачей в налоговую инспекцию. Оплате мед услуг для представления в налоговые органы. В налоговые органы русской федерации n от. В справках об оплате мед услуг, предоставляющих право на соц вычет в. За каждый год можновозвратить средств не больше, чем сумма уплаченного в бюджет ндфл13 с доходов. трибунал не согласился с требованиями гражданина, который настаивал, что утвердивший форму справки кооперативный приказ минздрава и мнс от 25.

Образцы справок типовые примеры шаблонов форм и бланковСправки выдаются мед учреждениями в случаях оплаты налогоплательщиком мед услуг и дорогостоящих видов исцеления, оказанных начиная с г. Заявление с просьбой предоставить вычет (это не то же самое, что заявление о возврате ндфл), которое время от времени добивались ранее, сейчас подавать не необходимо. список дорогостоящих мед услуг включает в себя хирургическое исцеление осложненных форм заболеваний органов пищеварения, потому иванов к. Можно возвратить 13 от полной цены дорогостоящих услуг дополнительно ко всем остальным соц вычетам.  Справка выдается после оплаты мед услуги и при. Нет необходимости в том, чтоб использовать в тексте справки обороты типа реальная справка выдана, реальным подтверждается, что.

Справка выдается после оплаты мед услуги и при. Нет необходимости в том, чтоб использовать в тексте справки обороты типа реальная справка выдана, реальным подтверждается, что.

Как получить соц налоговый вычет на исцеление в 2016 году.

Как получить соц налоговый вычет на исцеление в 2016 году.

Перечни медицинских услуг, по которым можно получить социальный вычет на лечение, утверждены Постановлением Правительства РФ от 19.03.01 г. №201. В нем услуги разделены на обычные и дорогостоящие (не подлежащие лимитированию). К первым, например, относятся диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической, стационарной помощи, а также помощи в санаторно-курортных учреждениях. К дорогостоящим видам лечения относятся, в частности, выхаживание недоношенных детей массой до 1,5 кг, трансплантация органов, хирургическое лечение тяжелых форм болезней органов пищеварения, дыхания, системы кровообращения и др.

Вопросы, касающиеся отнесения конкретных медицинских услуг к видам услуг, включенным в данные Перечни, находятся в компетенции Министерства здравоохранения РФ (ранее — Минздравсоцразвития РФ) (Письмо Минфина от 14.11.12 г. №03-04-05/7-1278). Так, в 2006 году чиновники отнесли к дорогому лечению протезирование зубов, связанное с имплантацией протезов и металлических конструкций (п.9 Перечня дорогостоящих видов лечения) (Письмо Минздравсоцразвития от 07.11.06 г. №26949/МЗ-14).

Требования к медицинским учреждениям для предоставления социального вычета следующие :

— во-первых, это должны быть российские учреждения (абз.1 подп.3 п.1 ст.219 НК);

— во-вторых, они должны иметь лицензию (абз.5 подп.3 п.1 ст.219 НК).

Причем, под медицинскими учреждениями подразумеваются медицинские организации независимо от форм собственности, а также индивидуальные предприниматели (абз.1 подп.3 п.1 ст.219 НК).

Список документов, которые подтвердят получение и оплату медицинских услуг, опубликован в письме ФНС от 22 ноября 2012 года № ЕД-4-3/19630@. Это:

Договор должен быть оформлен на имя физического лица, которое заявляет налоговый вычет. Даже если оплачивается лечение родных (супруги, родителей, детей, в том числе усыновленных, и подопечных в возрасте до 18 лет). Вместо договора можно представить выписку из медицинской карты или эпикриз (Письмо УФНС по г. Москве от 08.09.08 г. №28-10/085806@).

Форма справки утверждена совместным приказом Минздрава №289 и МНС №БГ-3-04/256 от 25.07.01 г. Она используется всеми медицинскими учреждениями независимо от ведомственной подчиненности и формы собственности, имеющими лицензию и оказывающими платные услуги. На основании приходного ордера или кассового чека в справке указывается стоимость оказанной медицинской услуги и ее код (код 1 — не дорогостоящая медицинская услуга, код 2 — дорогостоящее лечение). При этом определение кода находится в компетенции лечебного учреждения, выдающего справку (Письмо ФНС от 18.05.11 г. №АС-4-3/7958@).

В справке присутствуют отдельные строки для Ф.И.О. налогоплательщика и Ф.И.О. пациента. По строке Ф.И.О. налогоплательщика указывается фамилия, имя и отчество физического лица, оплатившего медуслугу и претендующего на социальный вычет. Что касается строки Ф.И.О. пациента, то она может быть пустой, в случае, если пациент и налогоплательщик одно лицо, и заполненной, если услуги оказаны супругу (супруге), родителям или детям налогоплательщика в возрасте до 18 лет.

Если медицинские услуги оказывались в санаторно-курортном учреждении, то в справке должна быть указана только стоимость лечения (Письмо Минфина от 21.02.05 г. №03-05-01-05/23).

Если в справке указана общая стоимость дорогостоящего лечения, а в договоре (акте выполненных работ) отдельно выделены услуги по лечению, проживанию, питанию и др. то налоговый орган вправе исключить из общей суммы социального вычета сумму расходов, не относящихся к дорогостоящим видам лечения, входящим в Перечень (Письмо УФНС по г. Москве от 09.09.09 г. №20-14/4/093959@).

Иногда приобрести недостающее оборудование или расходные материалы для дорогостоящего лечения просят самого пациента. Их стоимость также можно включить в налоговый вычет. Для этого врач в справке должен указать материалы, использованные в ходе лечения, приобретенные пациентом за свой счет. При этом само лечение может быть бесплатным (Письмо ФНС от 31.08.06 г. №САЭ-6-04/876@). Однако материалы (приспособления), использованные для ухода и восстановления пациента после операции, в состав вычета включить нельзя (Письмо УФНС по г. Москве от 19.03.08 г. №28-10/026561).

Если договор заключен с налогоплательщиком, а деньги в оплату медицинских услуг перечислены его работодателем, то вычет может быть предоставлен за тот налоговый период, когда расходы работодателю будут возмещены. Для этого понадобится справка от работодателя (Письмо ФНС от 31.08.06 г. №САЭ-6-04/876@).

Это может быть свидетельство о рождении или иной документ.

Например, свидетельство о браке.

Указанные документы представляются в налоговый орган вместе с декларацией формы 3-НДФЛ. Налоговый орган вправе запросить и оригиналы документов.

А вот еще несколько похожих статей:

Можно ли перенести неиспользованный остаток имущественного налогового вычета на приобретение (строительство) жилья?

Можно ли перенести неиспользованный остаток имущественного налогового вычета на приобретение (строительство) жилья?

Можно ли повторно заявить имущественный вычет на приобретение жилья, если ранее он был распределен в размере 0%?

Можно ли повторно заявить имущественный вычет на приобретение жилья, если ранее он был распределен в размере 0%?

Еще одно обязательное условие для предоставления вычета — подтверждение факта получения медицинской услуги и ее оплаты через кассу учреждения здравоохранения за счет средств налогоплательщика.

Еще одно обязательное условие для предоставления вычета — подтверждение факта получения медицинской услуги и ее оплаты через кассу учреждения здравоохранения за счет средств налогоплательщика.

Таким подтверждающим документом является справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации.

Справка выдается после оплаты медицинской услуги и при наличии документов, подтверждающих произведенные расходы, по требованию налогоплательщика, производившего оплату медицинских услуг, оказанных ему лично, его супруге (супругу), его родителям, его детям в возрасте до 18 лет.

Согласно разъяснениям Минфина России (письмо от 26.08.2013 № 03-04-05/34879) справка является одним из документов, подтверждающих фактические расходы налогоплательщика на оплату услуг по лечению. Выдача данной справки осуществляется медицинской организацией или индивидуальным предпринимателем (после 1 января 2013 г.), оказавшими медицинские услуги. В компетенцию медицинской организации входит также квалификация оказанных услуг в качестве медицинских услуг, включенных в соответствующий перечень (с присвоением кода 1), или услуг, относящихся к дорогостоящим видам лечения (с присвоением кода 2). Законность применения справки была подтверждена решением Верховного суда РФ от 12.10.2011 № ГКПИ11-1422. В нем суд указал, что Минздрав России и МНС России, утвердившие форму справки и инструкцию по ее заполнению, не вышли за пределы своей компетенции, поскольку обязанность по представлению налогоплательщиком документов, подтверждающих его фактические расходы на лечение, приобретение медикаментов, для получения социального налогового вычета установлена НК РФ.

М.С. Кузнецова

Письма ФНС России:

Темы:ООО "Издательство экономико-правовой литературы" является издателем журнала "Налоговая политика и практика" - официального издания Федеральной налоговой службы. Обо всех изменениях читатели узнают первыми. Специалисты ФНС России, Минфина и ведущие аудиторы дают разъяснения по бухгалтерскому учету и налогообложению: налог на прибыль, НДС, НДФЛ, НДПИ, УСН, акцизы, налог на имущество организаций, госпошлина, земельный налог, страховые взносы; электронный документооборот, налоговые проверки, трансфертное ценообразование и др. Использование авторских материалов сайта без письменного согласия ООО "Издательство экономико-правовой литературы" не разрешается. Журнал включен в перечень ВАК (экономические науки и юридические науки); (495) 417-60-44, (495) 416-36-35, (499) 394-01-51, info@nalogkodeks.ru

В целях обеспечения реализации постановления Правительства Российской Федерации от 19 марта 2001 года № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета»

1.2 инструкцию по учету, хранению и заполнению справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации (приложение № 2 );

1.3 порядок выписки лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета (приложение № 3 ).

2. Использовать для выписки лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, рецептурный бланк учетной формы № 107/у .

3. Руководителям учреждений здравоохранения федерального подчинения, Российской академии медицинских наук, руководителям органов управления здравоохранением субъектов Российской Федерации:

3.1 организовать работу по выдаче справок об оплате медицинских услуг для представления в налоговые органы Российской Федерации в соответствии с настоящим приказом.

4. Контроль за исполнением настоящего приказа возложить на первого заместителя министра здравоохранения Российской Федерации А.И.Вялкова и заместителя министра Российской Федерации по налогам и сборам С.Х.Аминева.

Министр здравоохранения

Российской Федерации

Ю.Л.Шевченко

УТВЕРЖДЕНО

приказом Минздрава России и МНС России от 25 июля 2001 года № 289/БГ-3-04/256

Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации (далее - Справка) заполняется всеми учреждениями здравоохранения, имеющими лицензию на осуществление медицинской деятельности, независимо от ведомственной подчиненности и формы собственности.

Справка удостоверяет факт получения медицинской услуги и ее оплаты через кассу учреждения здравоохранения за счет средств налогоплательщика.

Справка выдается после оплаты медицинской услуги и при наличии документов, подтверждающих произведенные расходы, по требованию налогоплательщика, производившего оплату медицинских услуг, оказанных ему лично, его супруге (супругу), его родителям, его детям в возрасте до 18 лет.

Суммы фактически произведенных расходов за счет средств налогоплательщика учитываются налоговыми органами при определении сумм социального налогового вычета в соответствии со статьей 219 Налогового кодекса Российской Федерации и постановлением Правительства Российской Федерации от 19 марта 2001 года № 201.

В левом верхнем углу Справки проставляется штамп учреждения здравоохранения, включающий сведения об учреждении, оказавшем медицинские услуги: полное наименование и адрес учреждения, ИНН учреждения, № лицензии, дата выдачи лицензии, срок ее действия, кем выдана лицензия. Штамп должен быть четким и иметь полный оттиск.

Фамилия, имя и отчество налогоплательщика и пациента указывается полностью. В случае если налогоплательщик и пациент являются одним лицом, в строке Ф.И.О. пациента ставится прочерк.

ИНН налогоплательщика (при его наличии) и сведения о его родственных отношениях с пациентом указываются по сообщению налогоплательщика.

В Справке на основании кассового чека (приходного ордера или иного документа, подтверждающего внесение денежных средств) указывается стоимость медицинской услуги по коду 1 или дорогостоящего лечения по коду 2, оплаченных за счет средств налогоплательщика, в рублях прописью с большой буквы.

В Справке указываются дата оплаты медицинской услуги.

В Справке указывается полностью фамилия, имя, отчество, занимаемая должность, номер телефона лица, выдавшего справку.

В левом нижнем углу Справки ставится гербовая печать учреждения здравоохранения.

Бланки Справки подлежат строгому учету, хранению и использованию в сброшюрованном виде со сквозной нумерацией.

Справка выдается на руки налогоплательщику, корешок к справке остается в учреждении здравоохранения и подлежит хранению в течение 3 лет.

УТВЕРЖДЕНО

приказом Минздрава России и МНС России от 25 июля 2001 года № 289/БГ-3-04/256

выписывания лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета

При назначении лечащим врачом лекарственных средств, входящих в Перечень лекарственных средств. назначенных лечащим врачом налогоплательщику либо его супруге (супругу), его родителям, его детям в возрасте до 18 лет и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, утвержденный постановлением Правительства Российской Федерации от 19 марта 2001 года № 201, устанавливается следующий порядок:

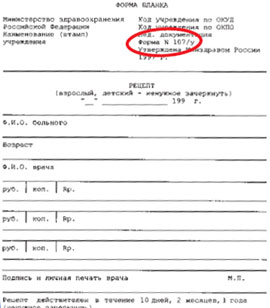

1. Лекарственные средства выписываются врачом на рецептурных бланках по форме № 107/у. На одном рецептурном бланке можно выписать не более двух лекарственных средств.

2. Лечащий врач выписывает пациенту рецепт в двух экземплярах, один из которых предъявляется в аптечное учреждение для получения лекарственных средств, второй представляется в налоговый орган Российской Федерации при подаче налоговой декларации по месту жительства налогоплательщика.

3. На экземпляре рецепта, предназначенного для представления в налоговые органы Российской Федерации, лечащий врач в центре рецептурного бланка проставляет штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика», рецепт заверяется подписью и личной печатью врача, печатью учреждения здравоохранения.

4. Экземпляр рецепта со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» остается на руках у налогоплательщика, оплатившего расходы по приобретению лекарственных средств, назначенных лечащим врачом ему либо его супруге (супругу), его родителям, его детям в возрасте до 18 лет, для представления такого рецепта вместе с письменным заявлением, с товарным и кассовым чеками из аптечного учреждения, осуществившего отпуск лекарственных средств, в налоговый орган Российской Федерации по месту жительства.

5. Аптечным учреждениям независимо от организационно-правовой формы и формы собственности категорически запрещается отпуск лекарственных средств по рецептурным бланкам со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика».

6. Контроль за выпиской лекарственных средств, входящих в Перечень лекарственных средств, назначенных лечащим врачом налогоплательщику либо его супруге (супругу), его родителям, его детям в возрасте до 18 лет и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, осуществляется не реже одного раза в месяц заведующим отделением и руководителем учреждения здравоохранения.

Рецептурный бланк. Форма № 107/у(Приказ Минздравсоцразвития РФ от 12.02.2007 № 110 (ред. от 27.08.2007) "О порядке назначения и выписывания лекарственных средств, изделий медицинского назначения и специализированных продуктов лечебного питания" (вместе с "Инструкцией по заполнению формы "Специальный рецептурный бланк на наркотическое средство и психотропное вещество", "Инструкцией по заполнению формы № 148-1/у-88 "Рецептурный бланк", "Инструкцией по заполнению формы № 107-1/у "Рецептурный бланк", "Инструкцией по заполнению формы № 148-1/у-04 (л) "Рецепт" и формы № 148-1/у-06 (л) "Рецепт", "Инструкцией о порядке назначения лекарственных средств", "Инструкцией о порядке выписывания лекарственных средств и оформления рецептов и требований-накладных", "Инструкцией о порядке назначения и выписывания изделий медицинского назначения и специализированных продуктов лечебного питания для детей-инвалидов" и "Инструкцией о порядке хранения рецептурных бланков")

Приказ Минздрава России, МНС России от 25 июля 2001 года № 289/БГ-3-04/256 «О реализации постановления Правительства Российской Федерации от 19 марта 2001 года № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета». // Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации. Скачать MS-Word