Рейтинг: 4.8/5.0 (1810 проголосовавших)

Рейтинг: 4.8/5.0 (1810 проголосовавших)Категория: Бланки/Образцы

Информационное письмо Минфина РФ от 22 августа 2008 г.

"О порядке утверждения форм бланков строгой отчетности"

В соответствии с пунктом 2 статьи 2 Федерального закона "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" принято Постановление Правительства Российской Федерации от 06.05.2008 N 359, которым утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение).

Положением установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Реквизиты, которые должен содержать соответствующий документ, приведены в пункте 3 Положения.

Кроме того, пунктом 5 Положения предусмотрено, что в случае, если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Согласно пункту 6 Положения при необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами "ж" - "и" пункта 3 Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

Таким образом, если иное не предусмотрено пунктами 5 и 6 Положения, организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные пунктом 3 Положения. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется.

При этом обращаем внимание, что на основании пункта 2 вышеназванного Постановления формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 31.03.2005 N 171, могут применяться до 1 декабря 2008 г.

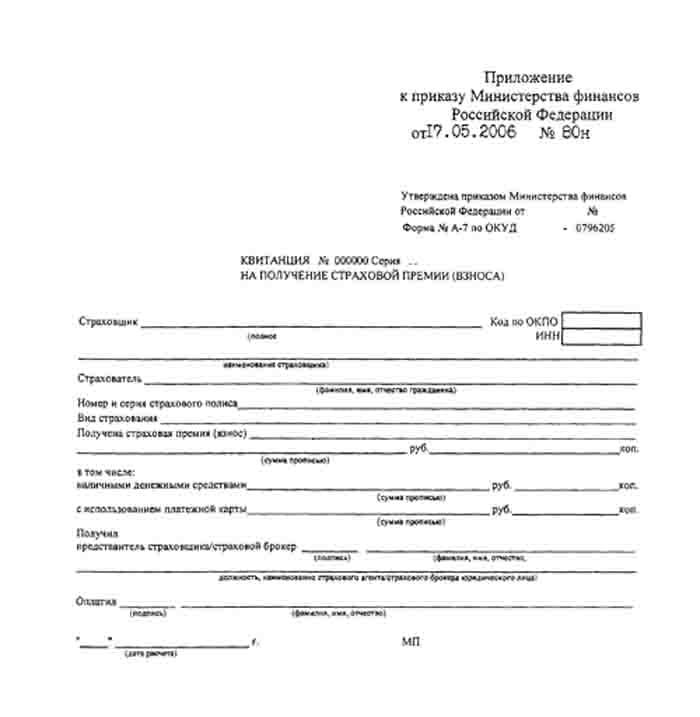

Формы бланков строгой отчетности, утвержденные в соответствии с Постановлением Правительства Российской Федерации от 31 марта 2005 г. N 171 до вступления в силу Постановления Правительства Российской Федерации от 6 мая 2008 г. N 359, применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы были утверждены ("Квитанция на получение страховой премии (взноса)", утвержденная Приказом Минфина России от 20 июня 2006 г. N 80н; "Квитанция на оплату услуг газификации и газоснабжения", утвержденная Приказом Минфина России от 09.02.2007 N 14н; "Туристская путевка ", утвержденная Приказом Минфина России от 09.07.2007 N 60н; "Залоговый билет " и "Сохранная квитанция ", утвержденные Приказом Минфина России от 14.01.2008 N 3н; "Квитанция на оплату ветеринарных услуг", утвержденная Приказом Минфина России от 09.04.2008 N 39н).

ГАРАНТ:По-видимому, в тексте предыдущего абзаца допущена опечатка. Дату названного приказа следует читать как "приказом Минфина России от 17 мая 2006 г. N 80н"

Формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 06.05.2008 N 359, в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения, утвержденного указанным Постановлением, могут применяться до их утверждения в соответствии с указанным Положением.

Постановлением Правительства РФ было утверждено новое Положение о наличных денежных расчетах и (или) расчетах с использованием платежных карт без применения контрольно-кассовой техники (ККТ). В связи с этим сообщается следующее.

Указанные расчеты осуществляются без применения ККТ в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку.

В случаях, определенных Положением, формы бланков утверждаются федеральными органами исполнительной власти. В иных случаях при соответствующих расчетах можно использовать самостоятельно разработанный документ, если в нем содержатся все необходимые реквизиты. Утверждение формы такого документа федеральными органами исполнительной власти не требуется.

Формы бланков, утвержденные до вступления в силу прежнего Положения о расчетах без применения ККТ, могут применяться до 1 декабря 2008 г. Формы бланков, которые до вступления в силу нового Положения были утверждены в отношении отдельных видов услуг, применяются всеми организациями и индивидуальными предпринимателями, оказывающими такие услуги (это квитанция на получение страховой премии (взноса), квитанция на оплату услуг газификации и газоснабжения, туристская путевка, залоговый билет и сохранная квитанция, квитанция на оплату ветеринарных услуг).

Информационное письмо Минфина РФ от 22 августа 2008 г. "О порядке утверждения форм бланков строгой отчетности"

Текст письма опубликован в газете "Экономика и жизнь", август 2008 г. N 35, в приложении к газете "Учет. Налоги. Право" - "Официальные документы" от 9 сентября 2008 г. N 33, в газете "Экономика и жизнь", август 2008 г. N 35

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

В данной версии словаря содержатся только термины, определения которых даны в нормативно–правовых актах. Например, определение термина «налог» приводится в Налоговом кодексе РФ, именно оно использовано в cловаре. Словарь регулярно пополняется новыми терминами.

Бланки строгой отчетности приравненные к кассовым чекам:

". бланк строгой отчетности - первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для бланков строгой отчетности в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники;. "

Извлечение из документа:

Федеральный закон от 22.05.2003 N 54-ФЗ

(ред. от 03.07.2016)

"О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа"

". 2. На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее - документы). "

Извлечение из документа:

Постановление Правительства РФ от 06.05.2008 N 359

(ред. от 15.04.2014)

"О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники"

См. также полную версию словаря в системе КонсультантПлюс (дополнительно содержит термины, широко используемые в деловом обороте)

Таким условием является осуществление наличных расчетов в случае оказания услуг населению с выдачей соответствующих бланков строгой отчетности.

Федеральный закон №54-ФЗ допускает применение бланков строгой отчетности при оказании организациями и индивидуальными предпринимателями услуг именно населению. При оказании услуг юридическим лицам вышеуказанный закон расчеты с применением бланков строгой отчетности не разрешил.

«Например, юридических услуг, которые оказывают не адвокаты и не нотариусы», — сказано в сообщении налогового ведомства РК со ссылкой на Письма Министерства финансов РФ от 20.09.2013 N 03-01-15/39118. и ФНС РФ от 07.03.2014 N ЕД-4-2/4329@ ).

«Применение БСО не освобождает организацию от оформления «кассовых» документов (в частности, приходных и расходных кассовых ордеров, кассовой книги)»,

Данный порядок не противоречит Порядку ведения кассовых операций в Российской Федерации, утвержденному решением Совета директоров Центрального банка Российской Федерации от 22.09.1993 N 40.

Таким образом, поскольку порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, Правительством РФ не установлен, а обществом расчеты производились с выдачей бланка строгой

Документы (квитанции, билеты, талоны и другие документы) оформляются на бланках строгой отчетности, в которых в обязательном порядке должны содержаться реквизиты, установленные в п. 3 Положения.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе (сокращенное наименование, ИНН налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

Информационно-правовой порталN 16 до момента издания Правительством Российской Федерации указанных нормативных правовых актов использование организациями и индивидуальными предпринимателями приравниваемых к чекам документов строгой отчетности по формам, утвержденным Министерством финансов Российской Федерации по согласованию с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам, не является основанием

Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется.

При этом обращаем внимание, что на основании пункта 2 вышеназванного Постановления формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 31.03.2005 N 171, могут применяться до 1 декабря 2008 г.

Формы бланков строгой отчетности, утвержденные в соответствии с Постановлением Правительства Российской Федерации от 31 марта 2005 г.

согласно которому деятельность по организации проведения азартных игр определена как деятельность по оказанию услуг по заключению с участниками азартных игр, основанных на риске, соглашений о выигрыше и (или) по организации заключения таких соглашений между двумя или несколькими участниками азартной игры.

С 21.01.2014 организаторы азартных игр обязаны осуществлять денежные расчеты с применением контрольно – кассовой техники при проведении услуг по организации и проведению азартных игр.

При этом, пунктом 2 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно – кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Федеральный закон № 54-ФЗ) предусмотрена возможность осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно – кассовой техники в случае оказания услуг населению при условии выдачи соответствующих бланков строгой отчетности.

Принадлежность к услугам, которые предоставляются населению организациями, определяет Общероссийский классификатор услуг населению ОК 002-93 (далее – ОКУН).

Бланк документа может изготавливаться не только типографским способом, но и формироваться с использованием автоматизированных систем (п. 4 Положения ). Для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований: автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет; при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Организации и ИП по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах (п.12 Положения ).

По мнению Минфина, по своим параметрам функционирования автоматизированные системы должны отвечать требованиям, предъявляемым к ККТ, т.е.

обеспечивать защиту, фиксацию, хранение сведений о бланке документа.

При этом указанные автоматизированные системы, формирующие бланки строгой отчетности, не являются контрольно-кассовой техникой, в связи с чем регистрация их в налоговых органах не требуется.

Вопросы согласования технической документации, изготовления и реализации автоматизированной системы следует решать в установленном

Фирма интересовалась, вправе ли она применять бланки строгой отчетности вместо кассовых чеков. В письме УФНС даёт подробные разъяснения на этот счет. Так, если предпринимательская деятельность относится к услугам, включенным в ОКУН, разрешается использовать бланки строгой отчетности. В некоторых других случаях должна применяться контрольно-кассовая техника:

Согласно пункту 2 статьи 2 Закона N 54-ФЗ организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Минфин России в письме от 27.01.2009 N 03-01-15/1-29 разъяснил, что право применения бланков строгой отчетности распространяется на все услуги согласно Общероссийскому классификатору услуг населению ОК 002-93 (ОКУН).

В частности, услуг фотоателье, гостиниц, химчистки, ремонта и пошива одежды и обуви, ремонта бытовой техники, парикмахерских и транспортных услуг (в том числе легкового такси) и т.п.

— услуг, прямо не поименованных в ОКУН, но являющихся по своему характеру услугами населению (близкими к виду услуг, названных в ОКУН) (Письма Минфина от 20.09.2013 N 03-01-15/39118. ФНС от 07.03.2014 N ЕД-4-2/4329@ ).

2 Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями, утвержденного Постановлением Правительства Российской Федерации от 23.07.2007 N 470, — это первичный учетный документ, отпечатанный контрольно-кассовой техникой на бумажном носителе, подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт, содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами контрольно-кассовой техники, обеспечивающими надлежащий учет денежных средств при проведении расчетов.

Кроме того, согласно п.

Герда Гений (94127) 3 года назад

В соответствии с п. 2 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства Российской Федерации от 06.05.2008 N 359, на бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам. При этом принадлежность к услугам, которые предоставляются населению, определяется согласно Общероссийскому классификатору услуг населению ОК 002-93, утвержденному Постановлением Госстандарта России от 28.06.1993 N 163

По разъяснению Ростехрегулирования, услуги, оказываемые населению по установке (монтажу) натяжных потолков в жилых помещениях, могут быть отнесены к группировке 016212 "Подшивка потолков древесно-волокнистой плитой и другими материалами" кода 010000 "Бытовые услуги" ОКУН.

Организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные п. 3 Положения.

п. 3 Положения определено, что документ в качестве обязательного реквизита должен содержать.

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации;

фамилия, имя, отчество - для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности) ;

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю). выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя) ;

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Пунктом 4 Положения предусмотрено, что бланк документа изготавливается типографским способом. При этом изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж). если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

Изготовление документа строгой отчетности, приравненного к кассовому чеку, на компьютере и принтере без обращения в типографию неправомерно, поскольку он не будет отвечать указанным выше требованиям.

Регистрация бланков строгой отчетности в налоговых органах действующим законодательством не предусмотрена.

Евгения Мустафина Профи (978) 3 года назад

Вот спасибо вам, в моей голове это все уже сложилось, но вы меня прям успокоили.

Дмитрий Шахов Ученик (207) 3 года назад

без кассового аппарата имеют право работать только юридические или физические лица, находящиеся на енвд

Светик Просветленный (42725) 3 года назад

Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Принадлежность к услугам, предоставляемым населению, определите в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН). утвержденным постановлением Госстандарта России от 28 июня 1993 г. № 163 (письма Минфина России от 3 февраля 2009 г. № 03-01-15/1-42, от 27 января 2009 г. № 03-01-15/1-29, от 26 января 2009 г. № 03-01-15/1-27).

Но я, к сожалению, ваши услуги там не нашла.

Евгения Мустафина Профи (978) 3 года назад

Вот. мы х заказали и использовали. а как теперь быть?

Светик Просветленный (42725) Попробуйте сослаться на: В октябре 2012 года Минфин поменял свое мнение: в соответствии с письмом от 8 октября 2012 г. № 03-01-15/8-213 применять БСО можно при оказании любых услуг, а не только поименованных в ОКУН.

Дина Высший разум (120407) 3 года назад

Найди в инете Закон о кассовых аппаратах и почитай. Только с 2012 г ИП на ЕНФД не применяют кассовый аппарат, а на УСН ККМ обязательно.

Александр Дзюбенко Просветленный (34100) 3 года назад

Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Принадлежность к услугам, предоставляемым населению, определите в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН). утвержденным постановлением Госстандарта России от 28 июня 1993 г. № 163 (письма Минфина России от 3 февраля 2009 г. № 03-01-15/1-42, от 27 января 2009 г. № 03-01-15/1-29, от 26 января 2009 г. № 03-01-15/1-27).

Федеральный закон от 22 мая 2003 г. N 54-ФЗ

"О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"

С изменениями и дополнениями от:

3 июня, 17 июля 2009 г. 27 июля 2010 г. 27 июня 2011 г. 25 июня 2012 г.

Статья 2. Сфера применения контрольно-кассовой техники

2. Организации и индивидуальные предприниматели в соответствии с Постановление Правительства РФ от 6 мая 2008 г. N 359 "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (с изменениями и дополнениями) http://base.garant.ru/12160266/#block_1000орядком. определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

Конкретно в Вашей ситуации: ООО на усно может применять бсо, если только оказывает услуги населению !(ТОРГОВЛЯ НЕ МОЖЕТ!). и если найдете ваш вид услуг в Общероссийском классификаторе услуг населению ОК 002-93 (ОКУН), http://base.garant.ru/12130951/

Согласно Закону № 54-ФЗ, применять контрольно-кассовую технику ККТ обязаны все те организации и предприниматели, которые ведут расчеты наличными или же принимают к оплате банковские карты.

ККТ можно не применять при оказании услуг населению. Но только если вместо кассового чека выдавать бланк строгой отчетности. При этом в Законе № 54-ФЗ не делается исключений для случаев оплаты с использованием платежных карт через Интернет. Поэтому в данном случае организация обязана выдавать БСО. При этом применяется форма кинобилета, установленная Приказом Минкультуры России от 08.12.2008 № 231 .

Порядок оформления БСО при ведении расчетов с использованием платежных карт установлен Постановлением Прабительства РФ от 06.05.2008 № 359

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 06.05.2008 № 359

ПОЛОЖЕНИЕ

об осуществлении наличных денежных расчетов

и (или) расчетов с использованием платежных карт

без применения контрольно-кассовой техники

1. Настоящее Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

2. На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее - документы).

2. Рекомендация: В каких случаях надо применять ККТ

Кто должен применять ККТ

Применять контрольно-кассовую технику (ККТ) обязаны все те организации и предприниматели, которые ведут расчеты наличными или же принимают к оплате банковские карты. Данное правило работает, когда речь идет о реализации товаров, оказании услуг и выполнении работ. При этом неважно, с кем происходят расчеты. Это могут быть просто граждане, предприниматели или представители организаций. Правило установлено в пункте 1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.*

Обязанность применять ККТ не зависит и от вида организации. К слову, некоммерческие организации должны использовать кассовые аппараты наравне со всеми. Тот факт, что деятельность не приносит прибыли, роли не играет (письмо ФНС России от 30 июля 2012 г. № АС-4-2/12617 ).

Когда ККТ можно не применять

В ряде случаев ККТ можно не применять. А именно:

Особый порядок действует для плательщиков ЕНВД и тех, кто применяет патентную систему налогообложения. В отношении наличных расчетов по деятельности на этих спецрежимах применять ККТ не обязательно. Исключение – торговля алкоголем в городах (п. 6 ст. 16 Закона от 22 ноября 1995 г. № 171-ФЗ ).

При этом существует два особых требования, которые необходимо соблюсти.

1. Не применять ККТ по этому основанию можно, только если ваша деятельность не может быть освобождена на других условиях. Например, не выдавать кассовый чек разрешено коммерсантам, которые вместо него выдают БСО и оказывают услуги населению. И только по этому основанию. Даже если эта деятельность на ЕНВД или патенте (письмо Минфина России от 17 января 2014 г. № 03-01-15/1157 ).

2. По требованию покупателя вместо чека ККТ нужно выдать документ, подтверждающий получение от него денег. Например, товарный чек или квитанцию. Обратите внимание, в отличие от БСО, для которых существуют жесткие требования к оформлению и изготовлению, ваш документ может быть утвержден в выбранной вами форме и изготовлен не только типографским способом.

Такой порядок следует из положений пункта 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Полный перечень ситуаций и условия, когда применять ККТ не обязательно, можно посмотреть в справочной таблице .

Елена Попова, государственный советник налоговой службы РФ I ранга

3. Статья:Плату за услуги можно принимать по безналу

Людмила Алексеева. эксперт «УНП»

«…У нас упрощенка. Оказываем услуги по строительному проектированию другим организациям и „физикам“. Кассы у нас нет. Вправе ли „физики“ перечислять деньги со своих банковских карточек на наш расчетный счет через интернет. »

— Из письма главного бухгалтера Марины Даниловой, г. Санкт-Петербург

Да, Марина, вправе. Законодательство не запрещает принимать оплату от клиентов любыми способами. Применять ККТ необходимо при расчетах наличными или с помощью платежных карт (п. 1 ст. 2 Федерального закона от 22.05.03 № 54-ФЗ ). Но если «физик» оплачивает услуги со счета своей карты, это безналичные расчеты.* Кассир в данной операции не участвует. В таком случае компания вправе принять деньги, а кассу можно не применять (письмо Минфина России от 31.03.14 № 03-01-15/14052 ). Чтобы «физик» мог рассчитаться картой через интернет, необходимо заключить со своим банком договор об обслуживании.

Есть и другой способ принять наличные деньги, не используя ККТ. Компания вправе выдавать «физикам» бланки строгой отчетности при оказании услуг по проектированию (п. 2 ст. 2 закона № 54-ФЗ. письмо ФНС России от 07.03.14 № ЕД-4-2/4329@ ). Разработать форму бланка компания вправе сама. Главное учесть в ней все необходимые реквизиты — наименование документа, шестизначный номер и серию, наименование и ИНН компании, вид услуги и т. п. (п. 3 Положения, утв. постановлением Правительства РФ от 06.05.08 № 359 ).

Журнал «Учет. Налоги. Право» № 37, Октябрь 2014

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// vip.1gl.ru/#/hotline/rules/

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В первой половине мая Правительство утвердило положение об осуществлении наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ, при условии выдачи бланков строгой отчетности. Автор анализирует новый документ, рассказывает, какие обязательные реквизиты теперь должны быть указаны в БСО, как происходит их учет и хранение, как проводить ревизию бланков, какие старые БСО еще действуют, какова ответственность за неприменение бланков строгой отчетности. Кроме того, затронуты вопросы и неясности, которые возникли после утверждения этого документа.

О пределенная категория организаций и индивидуальных предпринимателей в силу специфики своей деятельности либо особенностей местонахождения вправе производить денежные расчеты без применения ККТ. Это возможно при осуществлении следующих видов деятельности (п. 3 ст. 2 закона от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», далее – Закон № 54-ФЗ):

Также могут осуществлять денежные расчеты без применения ККТ организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта.

А теперь посмотрим, что говорит законодательство о применении бланков строгой отчетности. Так вот, организации и индивидуальные предприниматели могут осуществлять наличные денежные расчеты или расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (п. 2 ст. 2 Закона № 54-ФЗ). Виды услуг населению можно посмотреть в «Общероссийском классификаторе услуг населению ОК 002-93 (ОКУН)», утвержденном постановлением Госстандарта РФ от 28.06.1993 г. № 163. Не так давно постановлением Правительства от 06.05.2008 г. № 359 было принято новое «Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее – Положение).

Учтите, что приходные кассовые ордера и квитанции к ним не являются бланками строгой отчетности (письмо УФНС по г. Москве от 05.09.2006 г. № 22-12/78389).

Новые правилаНовое Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности (далее – БСО), приравненного к кассовому чеку. Также в Положении прописан порядок утверждения, учета, хранения и уничтожения таких бланков.

Форма бланкаИтак, на бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (п. 2 Положения).

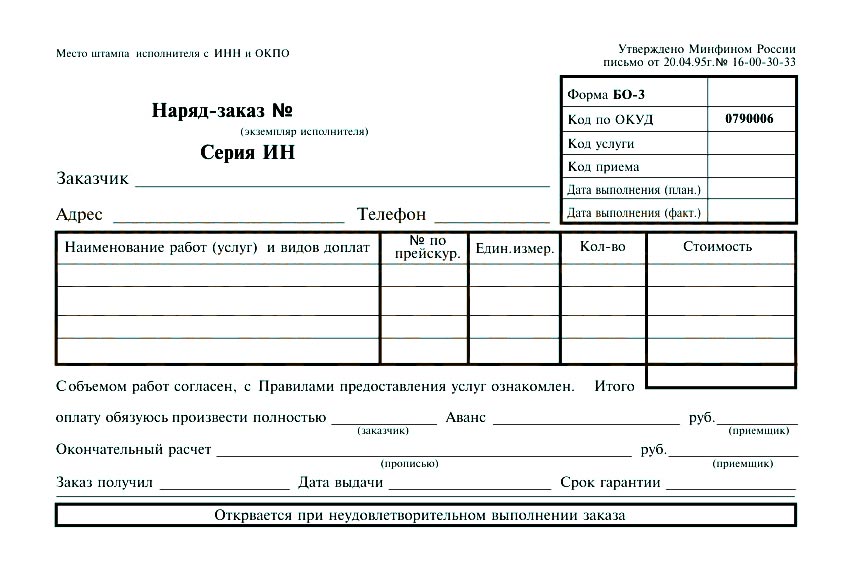

Бланк строгой отчетности должен содержать следующие реквизиты (п. 3 Положения):

Согласно пункту 5 Положения бланк документа может быть изготовлен типографским способом либо сформирован с использованием автоматизированной системы. Причем типографский документ должен содержать сведения об изготовителе (сокращенное наименование, ИНН, место нахождения, номер заказа, год выполнения, тираж). Также изготовитель проставляет на каждом бланке серию и номер документа (п. 9 Положения).

Инструкция по заполнению БСОБланк документа заполняется четко и разборчиво. При этом не допускаются никакие исправления. Вместе с тем испорченный либо неправильно заполненный бланк перечеркивается и прилагается к книге учета бланков документов за тот день, в котором он заполнялся (п. 10 Положения).

При заполнении БСО одновременно оформляют не менее одной копии документа. Как вариант – сам бланк должен иметь отрывные части (п. 8 Положения).

Как мы уже отметили, формирование бланков документов может быть произведено и посредством автоматизированной системы. Правда, вряд ли многие смогут этим воспользоваться. Дело в том, что требования по этому пункту весьма жесткие. Итак, для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований (п. 11 Положения):

По требованию налоговых органов все организации и индивидуальные предприниматели обязаны представить им информацию из автоматизированных систем о выпущенных документах (п. 12 Положения).

Учет бланковРуководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств, договор о материальной ответственности (п. 14 Положения).

Все поступившие бланки документов принимаются ответственным за это работником в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Проверке подвергается соответствие фактического количества, серий и номеров бланков данным, указанным в сопроводительных документах. Далее составляется соответствующий акт приемки, который утверждается руководителем и является основанием для принятия документов на учет (п. 15 Положения).

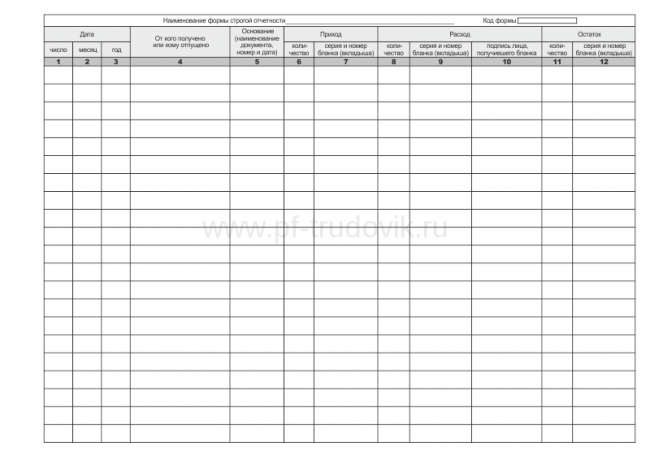

Учет бланков, изготовленных типографским способом, ведется по наименованиям, сериям и номерам в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером организации (индивидуальным предпринимателем), а также скреплены печатью либо штампом (п. 13 Положения). Имейте в виду, что форма книги законодательно не утверждена, поэтому вы вправе разработать ее самостоятельно. При желании можете воспользоваться книгой учета бланков строгой отчетности, утвержденной для бюджетников приказом Минфина от 23.09.2005 г. № 123н «Об утверждении форм регистров бюджетного учета».

ИнвентаризацияКак правило, ревизию бланков строгой отчетности осуществляют в сроки проведения инвентаризации находящихся в кассе наличных денежных средств (п. 17 Положения). Проверку фактического наличия бланков производят по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально-ответственным лицам (п. 3.41 приказа Минфина от 13.06.1995 г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»).

Для отражения результатов инвентаризации фактического наличия бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными применяют форму ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности», утвержденную постановлением Госкомстата от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». До начала инвентаризации от материально ответственных лиц берут расписку, которая включена в заголовочную часть инвентаризационной описи. Опись оформляют в двух экземплярах. При наличии бланков документов, нумеруемых одним номером, составляют комплект с указанием количества документов в нем. При смене материально ответственных лиц опись делают в трех экземплярах.

ХранениеВсе бланки хранятся в специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании каждого рабочего дня место хранения опечатывается или опломбировывается (п. 16 Положения). Упакованные в опечатанные мешки копии документов, подтверждающих суммы принятых наличных денежных средств, должны храниться не менее 5 лет. По окончании срока хранения, но не ранее истечения месяца со дня проведения инвентаризации копии документов можно уничтожить на основании соответствующего акта, составленного комиссией, образованной руководителем (п. 19 Положения).

Порядок примененияТеперь рассмотрим порядок применения документов за наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ.

Заметим, что при осуществлении смешанной оплаты (одна часть услуги оплачивается наличными деньгами, а другая – с использованием платежной карты) выдачу документа и сдачи, а также возврат платежной карты производят одновременно.

Вопросы и неясности по новому ПоложениюА теперь проведем небольшой сравнительный анализ постановления Правительства от 31.03.2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее – Постановление № 171) с новым Положением.

Отметим, что это далеко не все вопросы, которые возникают при прочтении нового Положения.

Новые и старые бланкиСразу скажем, что данное Положение продлило действие форм старых бланков строгой отчетности . утвержденных еще до вступления в силу Постановления № 171, до 1 декабря 2008 года (см. Таблицу 2).

В свою очередь формы бланков, утвержденные в соответствии с Постановлением № 171 до вступления в силу нового Положения, могут применяться лицами, оказывающими населению услуги тех видов, в отношении которых эти формы были установлены (см. Таблицу 1). Вместе с тем формы документов, утвержденные до вступления в силу последнего Положения для услуг, в отношении которых порядок их утверждения определен по-новому, могут применяться до их установления в соответствии с уже новым Положением. Данное правило касается бланков, утверждаемых федеральными органами исполнительной власти. Также при необходимости исключения из формы бланка документа определенных реквизитов (о размере оплаты, дате расчета и данных о лице, ответственном за совершение операции) при оказании услуг учреждениями культуры и услуг физической культуры и спорта утверждаются соответствующими федеральными органами исполнительной власти.

Новые бланки строгой отчетности

Отметим, что печальная участь постигла бланк строгой отчетности «Туристская путевка», утвержденный приказом Минфина от 09.07.2007 г. № 60н. Решением Верховного Суда от 12.02.2008 г. № ГКПИ07-1144 данная форма была признана недействующей. Арбитры сказали, что все бланки строгой отчетности, кроме обязательных реквизитов, могут содержать дополнительные данные, характеризующие специфику деятельности организации. Исходя из этого суд посчитал, что форма бланка строгой отчетности «Туристская путевка» должна содержать информацию об условиях путешествия.

Бланки строгой отчетности, действующие до 01.12.2008 г.

Теперь рассмотрим сферы применения форм бланков строгой отчетности (см. Таблицу 3).

Применение форм бланков строгой отчетности

Теперь посмотрим, когда, по мнению чиновников, для организаций и индивидуальных предпринимателей, оказывающих платные услуги населению, денежные расчеты должны осуществляться с применением ККТ либо посредством безналичных расчетов:

Учтите, что освобождение от применения контрольно-кассовой техники при отключении электроэнергии не предусмотрено (письма Минфина от 13.02.2006 г. № 03-01-15/1-32, от 13.07.2005 г. № 03-01-20/3-129, от 13.02.2006 г. № 03-01-15/1-32, ФНС 19.04.2005 г. № 22-3-11/611@). Отметим, что раньше таким бланком строгой отчетности была специальная форма чека, утвержденная письмом Минфина от 12.03.1999 г. № 16-00-24-32.

Бухгалтерский учет бланковДля обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности предназначен счет 006 «Бланки строгой отчетности» (приказ Минфина от 31.10.2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»). При этом документы учитывают на счете 006 в условной оценке. Аналитический учет ведут по каждому виду бланков строгой отчетности и местам их хранения.

В бухгалтерском учете делают следующие проводки:

Отметим, что финансисты в письме от 17.05.2005 г. № 03-03-02-04/1/123 предлагают упрощенцам учитывать затраты по оплате стоимости приобретаемых бланков строгой отчетности как расходы на канцелярские товары в соответствии с подпунктом 17 пункта 1 статьи 346.16 Налогового кодекса. По аналогии получается, что для лиц, использующих обычную систему налогообложения, в этом случае можно воспользоваться подпунктом 24 пункта 1 статьи 264 Налогового кодекса «расходы на канцелярские товары». По нашему мнению, не будет ошибкой списывать БСО и в соответствии с подпунктом 49 пункта 1 статьи 264 Налогового кодекса как «другие расходы, связанные с производством и (или) реализацией».

Соответственно, для индивидуальных предпринимателей затраты на бланки относятся к расходам на канцелярские товары либо другим расходам, связанным с осуществлением предпринимательской деятельности (подп. 13 п. 47 и подп. 19 п. 47 приказа Минфина и МНС от 13.08.2002 г. № 86н/БГ-3-04/430 «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей»).

ОтветственностьОтметим, что неприменение бланков строгой отчетности является основанием для привлечения к административной ответственности, предусмотренной статьей 14.5 Кодекса об административных правонарушениях.

В данном случае административный штраф составит:

Лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как должностные лица (п. 2.4 КоАП РФ).