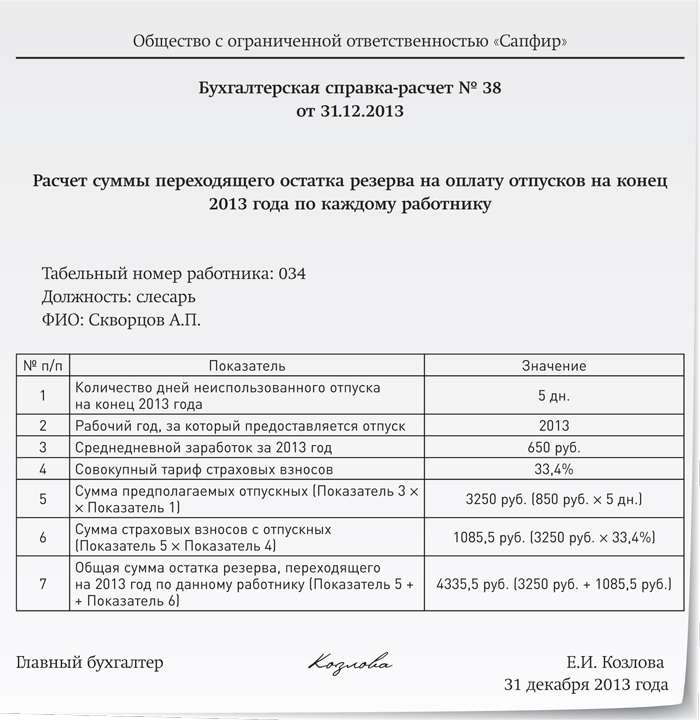

Рейтинг: 5.0/5.0 (1917 проголосовавших)

Рейтинг: 5.0/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Счет-фактура должна быть заполнена и предъявлена покупателю не позднее 5 календарных дней после передачи товара или оказания услуг (п.3 статьи 168 НК).

В строках "продавец" и/или "покупатель" предприниматель должен указывать свою фамилию, имя и отчество,а в строке "адрес" - свое место жительства.

Если же счет-фактура составляется на товар и продавец и грузоотправитель являются одним и тем же лицом, то в строке "грузоотправитель" допускается запись - он же. А при составлении счет-фактуры на услуги данная строка и строка "грузополучатель" не заполняются (ставится прочерк).

Валюта в счет-фактуре должна быть единой и указываться в целых и дробных числах (рублях и копейках и т.п.).

Вычет по НДС можно получить даже если в счет-фактуре допущены неточности или ошибки, тем не менее не мешающие идентифицировать наименование товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму налога, а также продавца и покупателя.

(Все данные условны)

Счет-фактура № 33 от 15.01.2012 г.

Продавец индивидуальный предприниматель Сергеев Иван Михайлович

Адрес 125375, г. Москва, ул. Тверская, д.7, кв. 13

ИНН/КПП продавца 036678895555/200366881

Грузоотправитель и его адрес: он же

Грузополучатель и его адрес: ИП Иванов Владимир Сергеевич, г. Москва, ул. Предприимчивых, д. 3, кв. 159

К платежно-расчетному документу № 12 от 15.01.2012 г.

Покупатель: индивидуальный предприниматель Иванов Владимир Сергеевич

Адрес: 123117, г. Москва, ул. Предприимчивых, д. 3, кв. 159

ИНН/КПП покупателя 365214897852/103252146

Валюта: наименование, код Российский рубль, 643

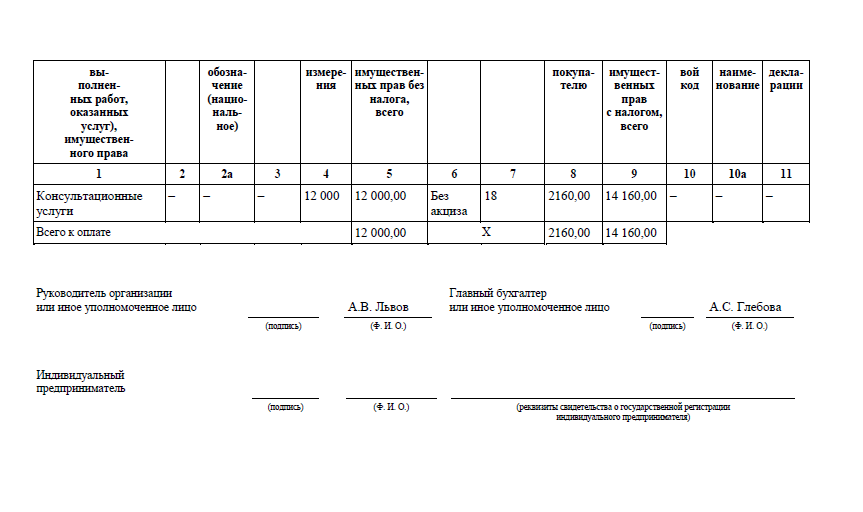

Наименование товара (описание выполненных работ, оказанных услуг), имущественного права

Коли- чество (объем)

Цена (тариф) за единицу измерения

Стоимость товаров (работ, услуг), имущест- венных прав, без налога - всего

В том числе сумма акциза

Нало- говая ставка

Сумма налога, предъявля- емая покупателю

Стоимость товаров (работ, услуг), имущест- венных прав, с налогом - всего

Страна происхо- ждения товара

Номер та- моженной декларации

Главный бухгалтер

или иное уполномоченное лицо __________ (подпись) ______________ (Ф. И. О.)

Индивидуальный предприниматель ____________ (подпись) Сергеев Иван Михайлович (Ф. И. О.) ОГРН 304495970002620 от 07.04.2004 г. (реквизиты свидетельства о государственной

регистрации индивидуального предпринимателя)

(Все данные условны)

Счет-фактура № 35 от 16.01.2012 г.

Продавец индивидуальный предприниматель Терентьев Сергей Васильевич

Адрес 125375, г. Москва, ул. Центральная, д.15, кв. 18

ИНН/КПП продавца 036678895555/200366881

Грузоотправитель и его адрес: --

Грузополучатель и его адрес: --

К платежно-расчетному документу № 18 от 16.01.2012 г.

Покупатель: индивидуальный предприниматель Иванов Василий Владимирович

Адрес: 123117, г. Москва, ул. Успешная, д. 10, кв. 145

ИНН/КПП покупателя 365214897852/103252146

Валюта: наименование, код Российский рубль, 643

Наименование товара (описание выполненных работ, оказанных услуг), имущественного права

Коли- чество (объем)

Цена (тариф) за единицу измерения

Стоимость товаров (работ, услуг), имущест- венных прав, без налога - всего

В том числе сумма акциза

Нало- говая ставка

Сумма налога, предъявля- емая покупателю

Стоимость товаров (работ, услуг), имущест- венных прав, с налогом - всего

Страна происхо- ждения товара

Номер та- моженной декларации

Счет фактура на выполненные работы образец

Счет-фактура (форма, бланк)скачать бланк в формате Excel, xls

скачать бланк в формате Adobe Acrobat, pdf

Счет-фактура - первичный документ налогового учета по налогу на добавленную стоимость. Хозяйствующие объекты, зарегистрированные как плательщики налога на добавленную стоимость, обязаны применять счет-фактуру при оформлении хозяйственных операций, которые облагаются налогом на добавленную стоимость. Счет-фактуру создает (выставляет) как поставщик (исполнитель) в случае отгрузки товаров (выполнении работ, оказании услуг) в 2-х экземплярах (один отдается покупателю (заказчику)) и в случае оформления авансового платежа от покупателя (заказчика) в 1-м экземпляре, так и покупатель (заказчик) в случае, когда он является налоговым агентом поставщика (исполнителя) в 1-м экземпляре. Подписывает счет-фактуру тот, кто ее создал (выставил). Для изменения данных, влияющих на изменение налога на добавленную стоимость, в созданной (выставленной) ранее счет-фактуре, применяется корректировочный счет-фактура .

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

[1] Постановление Правительства РФ от 26.12.2011 г. N 1137 (в ред. от 30.07.2014 N 735) "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"

Счет-фактура на 2015 год (скачать новую форму бланка)Бухгалтерский счет-фактура – это особого типа платежный документ, который оформляется по определенному стандарту. Выдается счет-фактура продавцом товара или услуги заказчику для того, чтобы произвести расчет по отдельным платежным операциям.

Такая форма бухгалтерской отчетности, как счет-фактура, позволяет зафиксировать непосредственно факт исполнения заказа, и подтверждает полную сумму выплаченного НДС для последующего его вычета.

После того, как произойдет окончательная приемка покупателем товара или заказчиком услуги, продавец (подрядчик) выставляет счет-фактуру покупателю. Законодательство страны нормативными актами определяет различные функции, которая может выполнять счет-фактура.

К примеру, в Советском Союзе счет-фактура подтверждает налог с оборота, а в странах Европейского Союза при помощи этого документа можно подтвердить уплату НДС или акцизных взносов.

В Российской Федерации счет-фактура используется исключительно для налогового учета. Реквизиты счета-фактуры и назначение этого документа закреплены законодательно в статьях Налогового кодекса России. Таким образом, в бухгалтерии под счетом-фактурой понимают налоговый документ строго установленного образца, который оформляет продавец товаров, работ или услуг.

На продавца по Налоговому кодексу России возложена обязанность бюджетных выплат НДС. Счет-фактура также является основанием для того, чтобы покупатель смог принять к вычету предъявленные продавцом суммы НДС. Бланк счет-фактуры содержит в себе полную информацию о наименовании организаций, участвующих в операции, их банковских реквизита, о перечне выполненных работ или предоставленных услуг.

Указывается также цена товаров или услуг, стоимость, ставку, сумма НДС и прочие показатели. Полученные счета-фактуры формируют «Книгу покупок», а выданные – «Книгу продаж».

Счет-фактура может быть выписана на основании счета предоплаты или отгруженной товарной накладной, а также подкреплена актом выполненных работ, в зависимости от вида деятельности предприятия. Можно сказать, что счет-фактура обычно выписывается попутно с накладной, ведь именно этот бухгалтерский документ и позволяет выделить из расчетов сумму НДС .

Налоговые органы ведут строгий учет счетов-фактур, и возмещение НДС возможно только по абсолютно правильно оформленном счете-фактуре. Ведь по сути только счет-фактура является подтверждающим право на вычет документом.

Опытные специалисты, кроме того, утверждают, что под правильностью заполнения счета-фактуры правильно понимать верное заполнение всех реквизитов, которые перечислены в 5 и 6 пункте статьи 169 действующего Налогового кодекса.

Нередко при заполнении счета-фактуры возникает вопрос относительно порядка заполнения граф, которые содержат информацию о грузополучателе и грузоотправителе. Однозначный ответ на эти вопросы дает Министерство Финансов России.

Согласно документам финансового ведомства, при оказании услуг понятия «грузополучатель» и «грузоотправитель» отсутствуют, и в соответствующих графах документа следует ставить прочерки. Нельзя оставлять графу пустой.

Но в практической деятельности часто заполняют строки, указывая поставщика «грузоотправителем», а покупателя – «грузополучателем». И это также не является нарушением, то есть заполнение этих пунктов не влечет за собой недействительность документа.

Важным является также и разъяснение относительно тех граф, которые не могут быть заполнены одновременно. К примеру, в бланке счета-фактуры есть реквизиты «Руководитель», «Главный бухгалтер» и «Индивидуальный предприниматель». Естественно, что одновременно эти графы заполнить нельзя, поэтому допускается оставить их выборочно незаполненными.

В том случае, если счет-фактура выписана на много товарных позиций, и все они не могут уместиться на одном листе, следует воспользоваться положением, прописанным в пункте 2 ст. 169 Налогового кодекса.

В пункте отмечено, что налогоплательщик не обязан выставлять счет-фактуру на одном листе, и при этом подписи и реквизиты руководителя и главного бухгалтера отмечаются на последнем листе. Для многостраничного счета-фактуры обязательна сквозная нумерация.

Правильным считается тот адрес предприятия, который принято называть юридическим, то есть адрес регистрации предприятия по учредительным документам. Но допустимым является также указание и юридического, и фактического адреса.

Таким образом, можно сформулировать некоторые правила оформления счета-фактуры, которые следует соблюдать для того, чтобы по счету-фактуре произвели налоговый вычет в 2012 году. Оформление счета-фактуры начинается с указания товаров или услуг в хронологическом порядке.

Затем следует указать те реквизиты, которые обязательны для заполнения. К числу таких данных относится адрес покупателя, его полное наименование, вид товаров или услуг, их цена, пункты доставки или отгрузки, ключевые условия продажи или оказания услуг, а также дата сделки.

После заполнения счет-фактура регистрируется в специальной книге продаж или в книге покупок (для заказчика или покупателя), и подписывается у руководителя и главного бухгалтера предприятия. Счет-фактура должен быть оформлен в двух экземплярах.

Постановлением Правительства РФ от 26 декабря 2011 года за номером 1137 утверждаются новые дополнительные правила заполнения бланка счета-фактуры.

В частности, в бланк вводятся новые строки утверждается форма корректировочного счета-фактуры, которые используется для внесения исправлений вводятся новые формы журнала учета счетов-фактур и правила их чтения.

Постановление также указывает, исправления в счета-фактуры вносятся по порядку, который действовал на момент составления счета-фактуры. Кроме того, пункты нового постановления отменяют некоторые действовавшие ранее акты Правительства РФ относительно работы со счетами-фактурами. Скачать образец счета-фактуры на 2012 год можно в правом верхнем углу.

Бланк счета на оплатуКласс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

Счет - это документ, выдаваемый поставщиком покупателю для подтверждения платежа и суммы платежа за определённые товары (работы, услуги), перечисленные в счете. Счета для предварительной оплаты могут оформляться по типовой форме № 868.

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>Посмотреть как работает Класс365

Вход в демо-версию

Как правильно заполнить счет на оплатуСчет выписывается поставщиком на конкретную партию товара и является основанием для оплаты. Отметим, что выписка счета не является обязательной. Товар можно оплатить на основании договора, накладной или других документов, оговоренных поставщиком и покупателем.

Счет на оплату содержит:

Двойная запись на счетахДвойная запись на счетах - подразумевает под собой проведенную хозяйственную операцию, которая впоследствии в бухгалтерской документации отразится дважды и попадет одновременно и в дебет, и в кредит. Подробнее читайте в статье Счета и двойная запись >>

Как автоматизировать работу с документами и не заполнять бланки вручнуюЗаполняйте бланки автоматически в онлайн-программе Класс365! Забудьте об ошибках и экономьте свое время!

Подключитесь к КЛАСС365 сегодня и пользуйтесь полным спектром возможностей:

Вы сможете легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. Для регистрации и освоения программы Вам понадобиться всего несколько минут! Начните работать быстрее и эффективнее уже сегодня!

Возникает вопрос: можно ли не заполнять в счете-фактуре графы "Единица измерения" и "Количество" при выполнении работ, оказании услуг?

По данному вопросу существует две точки зрения.

Официальная позиция Минфина России, УФНС России по г. Москве со ссылкой на Правила заполнения счета-фактуры, утвержденные Постановлением Правительства РФ от 26.12.2011 N 1137, заключается в том, что графы "Единица измерения" (2, 2а) и "Объем" (3) заполняются при возможности указания данных показателей. В случае их отсутствия в данных графах ставится прочерк. Согласно разъяснениям Минфина России и МНС России, которые были даны во время действия Постановления Правительства РФ от 02.12.2000 N 914, неуказание единицы измерения выполненных работ, оказанных услуг при невозможности ее определения не является нарушением. Есть судебные решения и работа автора, подтверждающие данный подход.

В то же время есть судебные акты, согласно которым неуказание единицы измерения выполненных работ, оказанных услуг является основанием для отказа в применении вычета.

у нас ставка 0%, льгота. Мы 3 года так работаем. Бух рьяно требует все выделять, со словами-к вам придут и все снимут. Хотя льгота не зависит от оформления сч-ф

В счете-фактуре на услуги единицу измерения можно не писать

В старой форме счета-фактуры единицу измерения указывали в графе 2. Проблем с этим показателем не было, когда речь шла об отгрузке товаров.

Другое дело — услуги и работы. Измерить их не всегда возможно. При этом налоговики нередко придирались к счетам-фактурам, в которых графа 2 оставалась пустой.

Теперь же требований к единице измерения добавилось. Кроме ее национального обозначения (графа 2а) в новом счете-фактуре надо писать еще и цифровой код (графа 2). Эти сведения нужно брать из разделов 1 и 2 Общероссийского классификатора единиц измерения, утвержденного постановлением Госстандарта России от 26 декабря 1994 г. № 366.

Однако чиновники из Минфина России в письме от 10 февраля 2012 г. № 03-07-09/06 отметили: данные о единице измерения необходимо заполнять, если таковые в принципе указать можно. В противном случае допустимо ставить прочерк. А в качестве примера услуг, которые уж точно измерить не получится, привели аренду (лизинг).

Так что графы 2 и 2а по услугам можно не заполнять. А вот единицу измерения для работ по возможности стоит привести, чтобы у налоговиков возникало меньше вопросов. Например, это могут быть часы или дни.

Из "Главбуха" № 6,2012

Добрый день! Оказываем услуги аренды. В счет-фактуре количество, ед. изм. и цена стоят прочерки. Бухгалтер контрагента просит заполнить данные графы. Я считаю, что услуга не имеет ед.изм и соответственно заполнить цену и количество невозможно. Подскажите, кто из нас прав?

2. В графах указываются следующие сведения:

а) в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - наименование поставляемых товаров (описание работ, услуг), имущественных прав;

б) в графах 2 и 2а - единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк;

в) в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк;

г) в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк;(как имеенно этот пункт обосновать? что нет количества нет и цены?)

д) в графе 5 - стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации;

Аренда услугой не признается. Единицей измерения является квадратный метр, и цена указывается за кВ. М

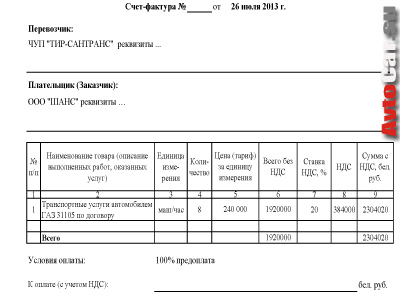

Продавец обязан составить счет-фактуру не позднее 5 дней с момента оказания услуг (п. 3 ст. 168 НК РФ). На основании счета-фактуры покупатель примет к вычету «входной» НДС. Ниже мы привели образец заполнения счета-фактуры на услуги в 2016 году.

Из этой статьи Вы узнаете:

На практике компании выставляют счета-фактуры по разнообразным услугам: на транспортные услуги, на коммунальные услуги. Счет-фактура составляется, если продавец оказал услугу (п. 3 ст. 168 НК РФ).

Вот несколько важных в Вашей работе статей по этой теме:

Образец счета-фактуры на услуги в 2016 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Скачать образец заполнения счета-фактуры при оказании услуг>>

Скачать бланк счета-фактуры на услуги>>

Кто составляет счет-фактуру на услуги в 2016На практике компании выставляют счета-фактуры по разнообразным услугам: на транспортные услуги, на коммунальные услуги. Счет-фактура составляется, если продавец оказал услугу (п. 3 ст. 168 НК РФ).

Вот несколько важных в Вашей работе статей по этой теме:

Новый порядок выставления сводных счетов-фактур участниками посреднических отношений

ФНС разъяснила, в каком формате посредникам представлять журнал учета счетов-фактур

Вычет НДС по счету-фактуре от неплательщика НДС: Минфин против, суды — за

В счете-фактуре можно указать только населенный пункт продавца

Образец счета-фактуры на услуги в 2016

Регулирование и учет финансовых операций между субъектами хозяйствования и налоговыми органами осуществляют посредством счета-фактуры.

Счет-фактура – это первичный бухгалтерский хозяйственный документ, который является основанием для осуществления расчетов между покупателем и поставщиком товаров или заказчиком и исполнителем работ, услуг.

Данный документ выдается поставщику с целью обозначить, что конкретная услуга была предоставлена, товар был отгружен, а также для того, чтобы подтвердить сумму НДС, которую в дальнейшем необходимо будет учесть.

Образец заполнения счет-фактуры довольно прост и не представляет никаких трудностей. Этот бухгалтерский документ заполняет продавец товара для отчетности перед налоговыми органами. Еще его могут использовать покупатели в налоговых структурах с целью уменьшения налоговых обязательств.

Как оформить счет-фактуру в программе 1С?

В программе 1С можно без труда выполнить правильное заполнение счет-фактуры. Образец и пошаговый алгоритм описан ниже.

Документ "Счет-фактура " используется для документального оформления предварительных договоренностей на реализацию товаров, услуг клиентам.

При продаже товаров, услуг по выписанному счету оформляется расходная накладная на основании данных, указанных в счете (режим ввода документа на основании). Из справочника «Контрагенты» выбирается конкретный покупатель (его название), валюта, которая будет выписана, и ее курс. После того как будет выбран покупатель, реквизит «Вид торговли» будет установлен в том значении, которое определено по умолчанию для конкретного клиента в справочнике «Контрагенты». Несмотря на это, в любом счете возможно изменить значение реквизита «Вид торговли».

Оформление счет-фактуры при отгрузке товаров

Образец заполнения счет-фактуры начинается с момента составления документа и его порядкового номера. Затем указывается наименование продавца, покупателя, их юридические адреса, КПП или ИНН. Причем адреса и наименование вписываются согласно тем, которые указаны в регистрационных документах, т. е. юридические. Наименование можно указывать и в сокращенной форме. Если продажа товаров осуществляется из обособленных подразделений (ОП) продавца в такие же подразделения покупателя, тогда в счете-фактуре указываются КПП этих ОП.

Далее указывают номер платежного документа, если был получен аванс наличными за будущую поставку, затем вписывают валюту платежа и ее цифровой код, пишут наименование товаров, как указано в накладной, договоре, акте. В соседних графах с наименованием указывается количество, единица измерения, цена за единицу без НДС, сумма НДС с копейками без округления, совокупная стоимость товаров с НДС и без учета НДС.

Образец заполнения счет-фактуры для импортных товаров имеет аналогичный вид, только в графах еще отображают цифровой код товаров, страну происхождения, номер таможенной декларации, с помощью которой товары ввозятся в РФ. В том случае, если импортный товар будет перепродаваться, можно вписать эти данные из документа поставщика.

Счет-фактура, образец заполнения которой представлен на фото, подписывается главным бухгалтером, руководителем организации или лицом, уполномоченным доверенностью, приказом.

Документ может быть составлен в электронной или бумажной форме, заполнен от руки и с помощью компьютера.

Образец заполнения счет-фактуры на услуги

После того как будут оказаны и выполнены в полном объеме работы, продавцом выставляется счет-фактура на услуги. Образец заполнения идентичен счету по отгруженным товарам, только в случае с услугами в наименовании указываются названия произведенных работ, а в графе единицы измерения может отображаться данный параметр, а может – и нет, если договором не определен этот показатель.

Если был оказан большой перечень услуг, который невозможно уместить на одном листе счета, тогда стоит обратиться к положению, описанному в п. 2 ст. 169 Налогового Кодекса.

Как заполняют счет-фактуру ИП?

Аналогично первичной выписанной документации на товары и услуги оформляется счет- фактура ИП. Образец заполнения свидетельствует о том, что подписывать документ предприниматель должен лично, он не имеет возможности, права поручить кому-либо эту обязанность или оформить доверенность для этого. В крайнем случае можно воспользоваться нотариально заверенной доверенностью.

Обязательно необходимо указать все реквизиты поставщика и покупателя: юридическое наименование, регистрационные, банковские данные, систему налогообложения, адрес, по которому была произведена регистрация в налоговых структурах, и статус. Всегда выписывается номерная счет-фактура. Образец заполнения показывает, что ставятся номера не хаотично, а желательно по порядку и без использования буквенных обозначений.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыСЧЕТ-ФАКТУРА №___ от_______________

Порядковый номер и дата выписки счета-фактуры.

Порядок нумерации счетов-фактур в Налоговом кодексе не установлен, поэтому претензии к данному реквизиту со стороны налоговой инспекции необоснованы.

Обычно счета-фактуры нумеруют в порядке возрастания номеров в целом по организации в пределах одного года либо одного налогового периода. Возможно резервирование номеров по мере их выборки.

Нумеровать счета-фактуры в пределах одного дня, ежедневно начиная с первого порядкового номера, недопустимо. Обоснование: письмо Минфина России от 11.10.13 № 03-07-09/42466 .

Если хронология нумерации нарушена:

а) мнение налоговиков: препятствует принятию НДС к вычету;

б) мнение судов: хронология не является необходимым условием вычета (постановление Одиннадцатого арбитражного апелляционного суда от 24.02.12 № 11АП-15135/11 ).

Составные номера с разделительной чертой и цифровым индексом возможны для обособленных подразделений, участников простого товарищества и доверительных управляющих. Обоснование: подп. «а» п. 1 правил заполнения счета-фактуры, письма Минфина России от 15.05.12 № 03-07-09/52 и от 27.03.12 № 03-07-09/30 .

При оформлении «исправленного» счета-фактуры в сроке 1 ставится номер и дата исходного счета-фактуры.

Дата выписки счета-фактуры: не позднее пяти календарных дней, считая:

а) со дня отгрузки товара (выполнения работ, оказания услуг),

б) со дня передачи имущественных прав,

в) со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Обоснование — п. 3 ст. 168 НК РФ.

Если счет-фактура выписан позднее, то:

а) мнение налоговиков. нельзя принять НДС к вычету;

б) мнение судов: нарушение 5-ти дневного срока выставления счета-фактуры не является основанием для отказа в вычете (постановление ФАС Московского округа от 23.12.11 № Ф05-13060/11 ).

«Авансовый» счет-фактуру следует выставлять:

а) мнение налоговиков: в любом случае, даже если отгрузка произведена в пределах пяти дней после предоплаты;

б) мнение судей: только в случае, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в течение пяти дней не произведена ( постановление Президиума ВАС РФ от 10.03.09 № 10022/08 ).

«Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур, выставленных на сумму аванса, не предусмотрен (письмо Минфина России от 10.08.12 № 03-07-11/284 ).

Полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами.

Если продавец и грузоотправитель — одно и то же лицо, пишется «он же».

Если продавец и грузоотправитель — разные лица, пишется почтовый адрес грузоотправителя.

Почтовый адрес: если организация фактически находится по одному адресу, а в учредительных документах указан другой адрес, то почтовым является адрес фактического местонахождения. Такой вывод можно сделать из письма Минфина России от 31.03.08 № 03-07-11/129 .

Допускается в строку 3 перенести сведения из аналогичной строки накладной по форме № ТОРГ-12 (письмо Минфина России от 25.05.12 № 03-07-14/54 ).

Если счет-фактура выписывается обособленным подразделением или филиалом, в строке 3 указывается наименование и почтовый адрес подразделения (письма Минфина России от 10.02.12 № 03-07-09/06. от 13.04.12 № 03-07-09/35 ).

При выполнении работ, оказании услуг или передаче имущественных прав ставится прочерк.

В «авансовом» счете-фактуре в строке 3 ставится прочерк.

Грузополучатель и его адрес

Полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

Почтовый адрес: если организация фактически находится по одному адресу, а в учредительных документах указан другой адрес, то почтовым является адрес фактического местонахождения. Такой вывод можно сделать из письма Минфина России от 31.03.08 № 03-07-11/129 .

Допускается в строку 4 перенести сведения из аналогичной строки накладной по форме № ТОРГ-12 (письмо Минфина России от 13.06.12 № 03-07-09/61 ).

В сводном счете-фактуре, оформленном в случае, когда товар в течение дня отгружался на разные торговые точки одного и того же покупателя, адреса точек можно не указывать (письмо Минфина России от 02.05.12 № 03-07-09/44 ).

Если товар поставляется на обособленные подразделения покупателей, то в строке 4 указывается наименование и почтовый адрес подразделения (письмо Минфина России от 04.05.16 № 03-07-09/25719 ).

При выполнении работ, оказании услуг или передаче имущественных прав ставится прочерк.

В «авансовом» счете-фактуре в строке 4 ставится прочерк.

К платежно-расчетному документу №___ от_______________

Номер и дата платежно-расчетного документа или кассового чека на предоплату.

Если предоплаты не было, и покупатель расплатился после получения товара (результатов работ, услуг):

а) мнение налоговиков. строку 5 необходимо заполнить в любом случае;

б) мнение судов: при оплате «постфактум» строку 5 можно не заполнять (постановление ФАС Московского округа от 06.05.11 № Ф05-3381/11 ).

Если в номере платежного поручения указаны только три последние цифры, право на вычет сохраняется (письмо Минфина России от 19.09.14 № 03-07-09/46986 ).

При безденежной форме расчетов строка 5 не заполняется даже в случае предоплаты.

Если комиссионер от своего имени закупает товары для комитента, в строке 5 указывается номер и дата документа, составленного при перечислении предоплаты комиссионером поставщику.

Полное или сокращенное наименование покупателя в соответствии с учредительными документами.

Незначительные опечатки (заглавные буквы вместо строчных и наоборот, лишние тире, запятые и пр.), которые не мешают идентифицировать покупателя, не являются поводом для отказа в вычете (письмо Минфина России от 02.05.12 № 03-07-11/130 ).

Если товар поставляется на обособленные подразделения покупателей, то в строке 6 указывается наименование головной организации (письмо Минфина России от 04.05.16 № 03-07-09/25719 ).

Если комиссионер от своего имени продал товары комитента, тот перевыставляет счет-фактуру и в строке 6 указывает покупателя, а не комиссионера.

Место нахождения покупателя в соответствии с учредительными документами

Если в счете-фактуре указан устаревший юридический адрес покупателя, право на вычет сохраняется (письмо Минфина России от 08.08.14 № 03-07-09/39449 )

Если товар поставляется на обособленные подразделения покупателей, то в строке 6а указывается место нахождения головной организации (письмо Минфина России от 04.05.16 № 03-07-09/25719 ).

Если комиссионер от своего имени продал товары комитента, тот перевыставляет счет-фактуру и в строке 6а указывает местонахождение покупателя, а не комиссионера.

Если товар поставляется на обособленные подразделения покупателей, то в строке 6б нужно указывать ИНН головной организации и КПП подразделения (письмо Минфина России)от 04.05.16 № 03-07-09/25719 .

Если ИНН и КПП покупателя указаны неверно или вообще не указаны:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: право на вычет сохраняется, так как:

ИНН покупателя известен налоговикам (постановление ФАС Московского округа от 28.09.10 № КА-А40/11365-10 ), а КПП не является обязательным реквизитом, упомянутым в п. 5 ст. 169 НК РФ (постановление ФАС Московского округа от 27.02.10 № КА-А40/1164-10 ).

Если комиссионер от своего имени продал товары комитента, тот перевыставляет счет-фактуру и в строке 6б указывает ИНН и КПП покупателя, а не комиссионера.

Валюта: наименование, код

Наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют .

Строка 7 заполняется даже в случае безденежной формы расчетов.

Если цена выражена в иностранной валюте или условных единицах, но клиент по условиям договора должен расплатиться рублями, в строке 7 ставится код и наименование российского рубля.

Если поставщик отгружает в адрес клиента одновременно продукцию с «рублевой» и «валютной» ценой, либо выражает цену в разных валютах, то ему нужно выставить разные счета-фактуры.

Если стоимостные показатели счета-фактуры указаны в рублях, в строе 7 ставится «Российский рубль, код 643». В случае, когда указан просто знак рубля, покупатель по мнению чиновников теряет право на вычет (письмо УФНС России по г. Москве от 22.03.16 № 16-15/02857 ).

Если наименование валюты отсутствует или код указан неверно:

по мнению чиновников: покупатель теряет право на вычет (письмо Минфина России от 11.03.12 № 03-07-08/68 ).

Наименование товара (описание выполненных работ, оказанных услуг) имущественного права

Наименование товара в счете-фактуре должно совпадать с тем, что указано в отгрузочном документе: товарной накладной, ТТН и проч. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

Сокращения в наименовании товара (работ, услуг) допускаются и чиновниками (письмо Минфина России от 10.05.11 № 03-07-09/10 ) и судьями (постановления ФАС Московского округа от 20.01.12 № Ф05-14309/11 и Десятого арбитражного апелляционного суда от 09.04.12 № 10АП-1295/12 ).

Если вместо наименования товара в графе 1 указана ссылка на договор:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: право на вычет сохраняется, так как инспекторы могут узнать наименование товара из договора (постановление Московского арбитражного суда от 01.12.14 № А40-52708/14. постановление Десятого арбитражного апелляционного суда от 09.04.12 № 10АП-301/12 ).

Если в наименовании допущена ошибка:

а) мнение чиновников. покупатель теряет право на вычет (письмо Минфина России от 14.08.15 № 03-03-06/1/47252 );

б) решения судов:

— в поддержку налоговых органов: постановление Двадцатого арбитражного апелляционного суда от 28.11.11 № 20АП-4364/11 ;

При отсутствии кода ставится прочерк.

Неверное указание кода не лишает покупателя права на вычет (письмо Минфина России от 08.09.14 № 03-07-09/44915 ).

В «авансовом» счете-фактуре в графе 2 ставится прочерк.

В счете-фактуре, составленном при оказании услуг, в графе 2 можно поставить прочерк (письмо Минфина России от 15.10.12 № 03-07-05/42 ).

условное обозначение (национальное)

Ставится условное обозначение (национальное) единицы измерения в соответствии с Общероссийским классификатором единиц измерения (ОКЕИ).

При отсутствии обозначения ставится прочерк.

Неверное или произвольное указание обозначения единицы измерения не лишает покупателя права на вычет (письмо Минфина России от 08.09.14 № 03-07-09/44915 ).

В «авансовом» счете-фактуре в графе 2а ставится прочерк.

В счете-фактуре, составленном при оказании услуг, в графе 2а можно поставить прочерк (письмо Минфина России от 15.10.12 № 03-07-05/42 ).

Если в графах 2 и 2а указаны код и обозначение единицы измерения, в графе 3 указывается количество (объем) исходя из соответствующей единицы измерения.

Если в графах 2 и 2а стоят прочерки, в графе 3 также ставится прочерк.

Количество товара в счете-фактуре должно совпадать с тем, что указано в отгрузочном документе: товарной накладной, товарно-транспортной накладной и пр. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

В «авансовом» счете-фактуре в графе 3 ставится прочерк.

В счете-фактуре, составленном при оказании услуг, в графе 3 можно поставить прочерк (письмо Минфина России от 15.10.12 № 03-07-05/42 ).

Цена (тариф) за единицу измерения

Если графы 2, 2а и 3 заполнены, то в графе 4 указывается цена за единицу измерения по договору без учета НДС, а в случае применения государственных регулируемых цен, включающих в себя НДС, с учетом суммы налога.

Если в графах 2, 2а и 3 стоят прочерки, то в графе 4 ставится прочерк.

Цена товара в счете-фактуре должна совпадать с той, что указана в отгрузочном документе: товарной накладной, товарно-транспортной накладной и пр. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

Цена (тариф) указывается в рублях и копейках (долларах и центах, евро и евроцентах, либо в другой валюте).

В «авансовом» счете-фактуре в графе 4 ставится прочерк.

В счете-фактуре, составленном при оказании услуг, в графе 4 можно поставить прочерк (письмо Минфина России от 15.10.12 № 03-07-05/42 ).

Стоимость товаров (работ, услуг), имущественных прав без налога — всего

Стоимость без НДС рассчитывается как количество (графа 3), умноженное на цену (графа 4) по соответствующей строке.

Если стоимость без НДС посчитана с арифметической ошибкой, покупатель теряет право на вычет (письмо Минфина России от 18.09.14 № 03-07-09/46708 .)

Если стоимость без НДС посчитана с погрешностью:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: если погрешность обусловлена особенностями бухгалтерской программы, право на вычет сохраняется (постановление ФАС Северо-Западного округа от 19.01.12 № Ф07-536/11 ).

Если в графе 3 стоит прочерк, то в графе 5 указывается стоимость всех товаров (выполненных работ, оказанных услуг) по данному счету-фактуре без НДС.

В ряде случаев в графе 5 указывается межценовая разница с учетом НДС:

— при реализации имущества, учтенного по стоимости, включающей «входной» НДС (п. 3 ст. 154 НК РФ);

— при реализации сельскохозяйственной продукции и продуктов ее переработки, закупленных у населения (п. 4 ст. 154 НК РФ);

— при реализации автомобилей, приобретенных для перепродажи у граждан, не являющихся плательщиками НДС (п. 5.1 ст. 154 НК РФ);

— при передаче имущественных прав (п. 2 — 4 ст. 155 НК РФ).

Стоимость товара без НДС в счете-фактуре должна совпадать с той, что указана в отгрузочном документе: товарной накладной, товарно-транспортной накладной и пр. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

Стоимость без НДС указывается в рублях и копейках (долларах и центах, евро и евроцентах, либо в другой валюте).

В «авансовом» счете-фактуре в графе 5 ставится прочерк.

Сумма НДС рассчитывается как стоимость без налога (графа 5), умноженная на ставку (графа 7) по соответствующей строке.

Если сумма НДС посчитана с арифметической ошибкой, покупатель теряет право на вычет (письмо Минфина России от 18.09.14 № 03-07-09/46708 .)

Если сумма НДС посчитана с погрешностью:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: если погрешность обусловлена особенностями бухгалтерской программы, право на вычет сохраняется (постановление ФАС Северо-Западного округа от 19.01.12 № Ф07-536/11 ).

Сумма НДС указывается в рублях и копейках (долларах и центах, евро и евроцентах, либо в другой валюте). Округление суммы НДС до полных рублей является поводом для отказа в вычете (письмо Минфина России от 17.02.14 № 03-07-09/6395 )

При реализации товаров (работ, услуг), освобожденных от НДС, в графе 8 указывается «без НДС».

При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ в графе 8 указывается «без НДС».

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего

Стоимость с НДС рассчитывается как стоимость без НДС (графа 5) плюс величина НДС (графа 8) по соответствующей строке.

Стоимость товара с НДС в счете-фактуре должна совпадать с той, что указана в отгрузочном документе: товарной накладной, товарно-транспортной накладной и проч. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

В «авансовом» счете-фактуре продавец должен указать всю полученную им сумму оплаты с учетом НДС.

Стоимость с НДС указывается в рублях и копейках (долларах и центах, евро и евроцентах, либо в другой валюте).

Страна происхождения товара

Ставится код страны происхождения товара в соответствии с Общероссийским классификатором стран мира .

Графа 10 заполняется только в случае, если страной происхождения товаров не является РФ. Однако, если при реализации российского товара в графе 10 стоит код России «643», это не может служить основанием для отказа в вычете (письмо Минфина России от 10.01.13 № 03-07-13/01-01 ).

Если страной происхождения является группа стран (например, Евросоюз), в графе 10 ставится прочерк (письмо Минфина России от 10.02.12 № 03-07-09/06 ).

Допускается указание кодов нескольких стран (письмо Минфина России от 31.05.12 № 03-07-09/60 ).

Если товар ввезен из страны-участницы Таможенного союза, в графе 10 ставится прочерк (письмо Минфина России от 25.07.12 № 03-07-13/01-43 ).

Если товар произвели за рубежом, а упаковали, расфасовали или разлили в России, такой товар считается импортным, и в графе 10 нужно указать страну его происхождения (письмо Минфина России от 23.08.12 № 03-07-08/257 ).

Если товар собран в России из импортных (либо как импортных, так и российских) компонентов, в графе 10 ставится прочерк (письмо Минфина России от 13.12.12 № 03-07-13/01-57 ).

В «авансовом» счете-фактуре в графе 10 ставится прочерк.

Страна происхождения товара

Ставится краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира.

Графа 10а заполняется только в случае, если страной происхождения товаров не является РФ. Однако, если при реализации российского товара в графе 10а стоит «Россия», это не может служить основанием для отказа в вычете (письмо Минфина России от 10.01.13 № 03-07-13/01-01 ).

Если страной происхождения является группа стран, в графе 10 ставится наименование группы согласно грузовой таможенной декларации — например, «ЕС» или «Европейский Союз» (письмо Минфина России от 10.02.12 № 03-07-09/06 ).

Допускается указание нескольких наименований стран (письмо Минфина России от 31.05.12 № 03-07-09/60 ).

Если товар ввезен из страны-участницы Таможенного союза, в графе 10а ставится прочерк (письмо Минфина России от 25.07.12 № 03-07-13/01-43 ).

В «авансовом» счете-фактуре в графе 10а ставится прочерк.

Номер таможенной декларации

Указывается номер ГТД.

Графа 10а заполняется только в случае, если страной происхождения товаров не является РФ.

Это номер, проставленный в графе 7 ГТД (с 2011 года — в первой строке графы «А» основного и добавочного листа) с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров (письмо Минфина России от 30.08.13 № АС-4-3/15798 ).

Допускается указание номеров нескольких ГТД (письмо Минфина России от 31.05.12 № 03-07-09/60 ).

Если товар ввезен из страны-участницы Таможенного союза, в графе 11 ставится прочерк (письмо Минфина России от 25.07.12 № 03-07-13/01-43 ).

Если товар произвели за рубежом, а упаковали, расфасовали или разлили в России, такой товар считается импортным, и в графе 11 нужно указать номер ГТД (письмо Минфина России от 23.08.12 № 03-07-08/257 ).

Если товар собран в России из импортных (либо как импортных, так и российских) компонентов, в графе 11 ставится прочерк (письмо Минфина России от 13.12.12 № 03-07-13/01-57 ).

В «авансовом» счете-фактуре в графе 11 ставится прочерк.

Подписи в счете-фактуреСчет-фактура на бумажном носителе, выставленный от имени организации, подписывается:

руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации (п. 6 ст. 169 НК РФ.).

Если отсутствует подпись руководителя или главбуха, или не указаны их ФИО:

а) мнение налоговиков: покупатель теряет право на вычет;

б) мнение судов: право на вычет сохраняется, если подписи руководителя будут поставлены с опозданием, например, в ходе проверки (постановление ФАС Московского округа от 04.03.11 № КА-А41/1262-11 ). Расшифровка не является обязательным реквизитом, упомянутым в п. 5 ст. 169 НК РФ, поэтому отсутствие расшифровки не лишает покупателя права на вычет (постановление ФАС Поволжского округа от 19.04.12 № А65-17919/2011 ). Если в штате нет главбуха, его подпись не требуется (постановление Девятого арбитражного апелляционного суда от 23.09.11 № 09АП-20994/2011 ).

Порядок подписания счета-фактуры уполномоченными на то сотрудниками организации

Необходимо указать фамилию и инициалы лица, подписавшего счет-фактуру по доверенности. Дополнительно можно указать и его должность (письмо Минфина России от 23.04.12 № 03-07-09/39 ).

Поля «Руководитель организации» и «Главный бухгалтер» — обязательные реквизиты, замена которых не допускается. Сведения об уполномоченном лице, подписавшем счет-фактуру, размещаются в этих полях.

Если и за руководителя и за главбуха подписался один и тот же человек, действующий на основании соответствующей доверенности, покупатель сохраняет право на вычет (письмо Минфина России от 21.10.14 № 03-07-09/53005 .).

Счет-фактура на бумажном носителе, выставленный от имени ИП, подписывается:

индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Подпись в строке «главный бухгалтер» не ставится.

Если не указаны реквизиты свидетельства о госрегистрации ИП:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: отсутствие номера и даты свидетельства не мешает налоговикам идентифицировать продавца-предпринимателя, поэтому право на вычет сохраняется (постановление ФАС Уральского округа от 09.03.11 № Ф09-243/11-С2 ).

Если счет-фактура, выставленный от имени предпринимателя, подписан другим лицом по доверенности:

До 1 июля 2014 года возможны споры:

а) мнение чиновников: такой вариант подписи не правомерен (письмо Минфина России от 24.07.12 № 03-07-14/70 ).;

б) мнение судов: в НК РФ нет запрета на подписание счета-фактуры от имени предпринимателя уполномоченным лицом (постановление ФАС Центрального округа от 31.05.12 № А14-7931/2011).

Начиная с 1 июля 2014 года подпись иного лица, действующего от имени ИП на основании доверенности, является правомерной. Основание — новая редакция пункта 6 статьи 169 НК РФ.

одной электронной цифровой подписью (ЭЦП) — руководителя или уполномоченного лица; индивидуального предпринимателя.

Поле «Главный бухгалтер или иное уполномоченное лицо» не формируется.

Использование факсимильных подписей

а) мнение налоговиков. подписание счета-фактуры при помощи факсимиле не допускается;

б) мнение суда: если счет-фактура подписан при помощи факсимиле, налоговики вправе аннулировать вычет по нему. Такой вывод сделан в постановлении ФАС Волго-Вятского округа от 13.12.13 № А79-13124/2012 (см. «Суд признал правомерным отказ в вычете НДС по счету-фактуре, подписанному факсимиле ") и в постановлении Президиума ВАС РФ от 27.09.11 № 4134/11 (см. «ВАС поддержал налоговиков, которые отказали в вычетах по счетам-фактурам, подписанным факсимиле ").

Цитата (Dzhinne):

В свою очередь, буду признательна, если мне в ответ от специалистов бухонлайна или тех кто, может проверить данную информацию, придет подтверждение о правильности моего вывода.

Нина, добрый день!

С вашим выводом (о том, что статья была заимствована у нас, после чего подверглась крайне незначительной переработке и выдана за материал другого автора) согласились наши юристы. А потом с ним согласился и руководитель организации, которой принадлежит указанный вами ресурс. Статью со своего сайта они убрали и принесли извинения. Сказали, что инцидент произошел по вине ранее работавшего у них нечистоплотного сотрудника, который, как выяснилось, воровал не только у нас. Директор просил сообщить, если мы обнаружим еще какие-то "заимствования". Если вдруг еще что найдется, пишите

Кстати, был бы вам признателен, если бы здесь вы привели название этого ресурса. Во-первых, для того, чтоб все наши читатели знали, где им подсовывают ворованную информацию и какой источник следует считать сомнительным А, во-вторых, для того, чтобы наши юристы при случае связались с плагиаторами.

Название ресурса assessor.ru - ЦЕНТР Экономического Анализа и Экспертизы, статья "Как правильно заполнить счет-фактуру, инструкция заполнения счетов-фактур 2012".

По-моему мнению, это статья Елены Маврицкой, немножко по-другому оформленная, но с таким же содержанием.

В свою очередь, буду признательна, если мне в ответ от специалистов бухонлайна или тех кто, может проверить данную информацию, придет подтверждение о правильности моего вывода.