Рейтинг: 4.6/5.0 (1824 проголосовавших)

Рейтинг: 4.6/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

аренды мобильного телефона

«_____» _____________ ____ г.

Арендодатель, в лице директора __________________________________________________________

действующего на основании Устава, с одной стороны, и

Арендатор: ____________________________________________________________________________ ,

(Ф.И.О.)

с другой стороны, заключили Данный Договор о следующем:

1. Предмет Договора.

Арендодатель передает, а Арендатор принимает во временное владение и пользование следующее имущество:

1.1. Мобильный телефон марки: _________________________________________________

1.2. Стоимость телефона: _________________________

Указанное имущество принадлежит Арендодателю на основании _____________________________________________________________________________

2. Цель и порядок аренды

2.1. Арендуемый мобильный телефон будет использоваться Арендатором для служебного пользования.

3. Порядок передачи мобильного телефона в аренду

3.1. Арендуемый мобильный телефон передается Арендатору на протяжении ___________

с момента подписания Данного Договора.

3.2. Передача мобильного телефона в аренду осуществляется по акту передачи.

Срок аренды составляет ________ лет с «_____» ___________ ____ г.

по «_____» ____________ ____ г.

5. Арендная плата и порядок расчетов.

Пользование мобильным телефоном - безвозмездное, арендная плата не предусматривается, так как телефон используется в служебных целях.

6.Права и обязанности сторон.

6.1. Арендодатель по данному договору обязуется :

-передать в аренду мобильный телефон в технически исправном состоянии; осуществлять пополнение счета телефона; передать Арендатору необходимую документацию на арендуемый телефон и необходимое оборудование.

6.2. Арендатор обязуется:

-использовать арендуемый телефон исключительно по его целевому назначению в сответствии п.2. Данного Договора;

-финансировать профилактическое обслуживание и текущий ремонт арендуемого телефона;

-устранять последствия повреждения телефона возникшие во время его эксплуатации Арендатором.

6.3.Стороны имеют и другие права и обязанности, не перечисленные в настоящем договоре,но предусмотренные действующим законодательством и вытекающие из условий реализации настоящего Договора.

7. Порядок возврата мобильного телефона Арендодателю

7.1. Телефон должен быть возвращен Арендодателю по окончании срока аренды в соответствии с п.4. Данного Договора в исправном состоянии с учетом нормального износа,возникшего в период эксплуатации.

7.2. Возврат мобильного телефона производится по акту.

8. Ответственность сторон

8.1. Арендатор несет следующую ответственность по Данному Договору:

-в случае не целевого использования мобильного телефона – штраф в размере _________ от его стоимости.

8.2. Арендодатель несет следующую ответственность по данному договору:

-в случае просрочки по сдачи мобильного телефона в аренду Арендатору штраф в размере __________грн.

9. Другие условия

9.1. Данный Договор составлен в двух экземплярах. по одному для каждой из сторон.

9.2. Данный Договор вступает в силу с «____»______________ ____г. или с даты подписания его обеими сторонами.

9.3. В случаи,не предусмотренных Данным Договором, стороны руководствуются действующим гражданским законодательством.

10. Адреса и реквизиты сторон

10.1. Арендодатель:

Почтовый адрес и индекс:_______________________________________________________

Телефон______________

Расчетный счет №_______________в банке_________________________________________

МФО______________код_____________________.

10.2. Арендатель:

Почтовый адрес и индекс:_____________________________________________________

Данные паспорта:серия_________№___________выдан «____»_____________ ____г.

_____________________________________________________________________________

Арендодатель Арендатор

___________________________ ______________________________

АКТ

ПЕРЕДАЧИ В АРЕНДУ МОБИЛЬНОГО ТЕЛЕФОНА

согласно Договора аренды мобильного телефона

№_______от «_______» ____________________ ______ г.

«______»____________ _______ г.

- Юридическая фирма «_____________», именуемая в дальнейшем «Арендодатель», в лице директора _______________Ф.И.О. действующего на основании Устава, с одной стороны, в дальнейшем именуемый «Арендодатель»,

- и физическое лицо, сотрудник юридической фирмы «__________________Ф.И.О.», ___________________________________________________________________________

(Ф.И.О.)

серия__________________№_____________выдан «______»__________________ ______г.

____________________________________________________________________________

(серия, № паспорта, кем и когда выдан)

с другой стороны, именуемый в дальнейшем «Арендатор»,

составили настоящий акт о передачи в аренду мобильного телефона «_____»_____________ ____ г. о следующем:

1. «Арендодатель» полностью исполнил свои обязанности, передал во временное пользование, следующее имущество:

Мобильный телефон марки:__________________________________________________

Телефон стоимостью ______________ грн.

2. «Арендатор» не имеет претензий относительно состояния мобильного телефона.

3. «Арендатор» обязуется полностью исполнить свои обязательства, указанные в п. 6.2. данного Договора.

Подписи, адреса и реквизиты сторон:

Арендодатель:

Почтовый адрес и индекс:_______________________________________________________

Телефон______________

Расчетный счет №_______________в банке_________________________________________

МФО______________код_____________________.

Арендатор:

Почтовый адрес и индекс:______________________________________________________

Данные паспорта: серия_________№___________выдан «____»________________ _____г.

_____________________________________________________________________________

Другие новости по теме:

Обсуждаем юридическую сторону. а не тех кто нарушает требования законодательства Вот как только у вас получится сделать звонок без использования абонентского оборудования. вот тогда я соглашусь. Налогом на доходы физических лиц облагаются доходы. полученные физическим лицом от сдачи в аренду или иного использования имущества. находящегося в Российской Федерации ( подпункт 4 пункта 1 статьи 208 НК РФ) договор аренды сотового телефона у сотрудника образец .

Инспекторы часто настаивают. чтобы у фирмы была еще и детализация счета от оператора связи. Вы же не отнесете просто на вычеты услугу по мойке ковралана в офисе. если ковралана нет. а счет фактура и АВР выписан на фирму… Например. можно выдать ему корпоративную « трубку», то есть аппарат. уже подключенный к сети…

Такое примелемо. oops: Тогда возникнет другой вопрос. должна ли включаться данная компенсация в сумму заработной платы при исчислении средней заработной платы при расчете отпускных. больничных… Очень срочно нужна рыба договора об аренде сотового телефона. Поделитесь. пожалуйста! А не проще ли выплачивать компенсацию за использование сотового телефона? По налогам выходит дешевле Ветер. а Вы не могли бы пояснить? Я просто впервые с этим столкнулась. Но подобная « роскошь», во-первых. стоит денег. а во-вторых. недоступна на некоторых тарифных планах ( особенно эта проблема актуальна. когда сотрудник использует собственную « симку»). Таким образом. если в договоре аренды сотового телефона. заключенном с сотрудником. не оговорена уплата страховых взносов на травматизм. то организация не должна их уплачивать: . Моя фраза касалась того. что если вы не встречались с чем-то. то это не означает что что-то не не существует…

Сотовый телефон на сегодняшний день — это предмет повседневного обихода и используется человеком независимо от того работает он или нет. как запонки или часы. для его использования по служебной необходимости Работник не несет никаких дополнительных затрат и не терпит упущенных выгод ( не встречал чтобы люди на время. пока у них не арендуется телефон. зарабатывали как-то на этом). Компенсации в этом случае может и нет. хотя конечно можно сказать что Работник несет дополнительные затраты по амолртизации телефона. потому что в связи с рабочей необходимостью. на его аппарат легла дополнительная нагрузка. Ведь официально сим карты к сотрудникам не привязаны и владельцы их теоретически могут меняться! Наверное в этом случае вы согласитесь. что это явный уход от налогов. попросту говоря. неучтенка… Поэтому признать расходы в этот момент нельзя. и тут чиновники правы договор аренды сотового телефона у сотрудника образец. Внутренний аудит требует заключения договоров на аренду сотовых телефонов сотрудников. мотивируя тем что на балансе предприятия сотовые телефоны не числятся и налоговая может придраться. Я например одно время использовала сим карту не в телефоне. а в нет буке. Так. в соответствии со статьей 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты. осуществленные ( понесенные) налогоплательщиком… В то же время аванс можно будет списать на расходы в том отчетном периоде. в котором будут оказаны услуги связи. Вот теперь расскажите как образом вы получили услугу без использования абонентского оборудования… Это ваши личные затраты. не касающиеся компании. происходящие даже в том случае. если вам никто не давал служебной сим’ки. Необходимо также учитывать. что из Письма УФНС России по Москве № 20−12/8153 от 09.

Как было указано выше. согласно пункту 8 статьи 250 НК РФ безвозмездно полученная услуга признается внереализационным доходом для организации… Вами согласен. проще компенсацию оформить чем аренду:), да и с функциями нал. Какие же документы нужно оформить для этого? Как минимум мы советуем иметь на фирме утвержденный приказом директора список сотрудников. которым мобильные телефоны необходимы для выполнения служебных обязанностей. Например. указать. что сотовая связь будет оплачиваться экспедиторам с целью обеспечения постоянного контроля за их деятельностью. а также возможности оперативного и своевременного решения сложных ситуаций. возникающих при доставке товаров покупателям. Типового плана счетов бухгалтерского организация « А» заключила с работником договор аренды сотового телефона ( основное средство)

аренде сотового телефона. для сотрудника сотовый. договор аренды сотового. договор аренды мобильного телефона у сотрудника, поделиться образцом. телефона у.

договор аренды сотового телефона у сотрудника образец. Рейтинг: 95 / 100

при: 19 голосах.

Телефон является электронным устройством, которое преобразует звуки человеческой речи в электрические сигналы и в обратную сторону. Такие сигналы передают через коммутационные устройства по кабельным, воздушным и радиорелейным линиям связи между телефонными абонентскими аппаратами.

Договор аренды телефона под предметом договора подразумевает именно передачу телефонного аппарата в пользование. а не номера телефона. Необходимо заметить, что телефонный аппарат относят к сложным техническим приборам (оборудованию). Этот вид договора аренды является договором аренды движимого имущества, его не выделяют в отдельную главу Гражданского Кодекса РФ и поэтому регулируют общими положениями об аренде имущества (статьи 606-625 Гражданского Кодекса РФ).

Сторонами договора аренды телефона являются арендатор и арендодатель. В их качестве могут выступать любые физические лица, индивидуальные предприниматели, юридические лица.

Как составить правильным образом договор аренды? Образец договора аренды телефона должен в себя включать такие пункты: срок аренды, назначение, описание телефонного аппарата, стоимость арендной платы, информацию о собственниках, название арендатора, условия, в согласии с которыми можно расторгнуть договор аренды и так далее.

В тексте соглашения необходимо обязательно указать данные, которые позволяют определенно установить телефон, который подлежит передаче арендатору, иначе договор будут считать не заключенным (пункт 3 статьи 607 Гражданского Кодекса РФ). Описание телефонного аппарата необходимо детально указать в договоре или в приложении. Помимо этого, к договору аренды телефона прилагаются обязательно принадлежности и документы, которые относятся к нему (инструкции по эксплуатации и так далее) (пункт 2 статьи 611 Гражданского Кодекса РФ).

Размер и порядок уплаты арендной платы определяется в договоре аренды сторонами, такое условие обязательно для договоров аренды вне зависимости от объекта договора (к примеру, договор аренды земли). В течение полного срока действия договора аренды, размер арендной платы можно неоднократно изменять в случае, когда это происходит по соглашению сторон. Изменение арендной платы по требованию лишь одной стороны может происходить не чаще, чем один раз в год, когда другое не предусматривается в договоре аренды (пункт 3 статьи 614 Гражданского Кодекса РФ). Когда противоположная сторона будет возражать против данного изменения, вопрос будет разрешаться в судебном порядке.

Договор аренды телефона на срок больше года, а в случае, когда одной из сторон является юридическое лицо, вне зависимости от срока, необходимо заключать в письменной форме (статья 609 Гражданского Кодекса РФ).

Возврат и порядок передачи телефона арендатору от арендодателя Гражданским кодексом РФ не регламентируется, но в интересах обеих сторон такую передачу оформить актом приема-передачи. При передаче телефонного аппарата арендодатель должен проверить в присутствии арендатора исправность переданного телефона. Телефон необходимо передать в состоянии, которое соответствует условиям договора аренды и предназначению телефона.

Образец договора аренды телефона

Договор аренды телефона - договор между арендодателем и арендатором о телефоне. Договор аренды телефона содержит размер арендной платы, стоимость и описание арендуемого имущества, распределение обязанностей договаривающихся сторон по восстановлению и ремонту арендуемого имущества, обязанности арендатора по возвращению и сохранению имущества и условия возможности его выкупить арендатором.

Новые авторыДоговор аренды мобильного телефонного номера

г. Москва «___» ___________ 2010г.

именуемое в дальнейшем «Арендодатель». действующего на основании доверенности, с одной стороны, и Арендатор, подписавший настоящий Договор (сведения об Арендаторе даны в Приложении «А»), с другой стороны, заключили настоящий Договор о нижеследующем:

1.1. Арендодатель обязуется предоставить в пользование на период действия данного Договора сим-карту с подключенным телефонным номером (далее ТН). ТН предоставляется Арендатору с выбранным им тарифным планом и изложенному в Приложении «А» оператора связи (далее Оператор).

1.2. Арендодатель обязуется в течении 5 (пяти) календарных дней с момента подписания договора предоставить Арендатору то количество ТН, которое он оплатил.

1.3. Предоставлять Арендатору при заключении Договора необходимую информацию о тарифах и услугах по аренде ТН.

1.4. Арендодатель обязуется не предоставлять конфиденциальную информацию об Арендаторе (паспортные данные, ТН и другие данные известные об Арендаторе) третьим лицам, за исключением случаев предусмотренных законодательством РФ.

2. Обязательства Арендатора

2.1. Арендатор обязуется принять выбранное им количество ТН, изложенных в Приложении «А», вовремя выплачивать арендную плату и производить оплату счетов за услуги связи (т. е. возмещать расходы, связанные с эксплуатацией сим-карты с подключенным телефонным номером).

2.2. Арендатор на время аренды ТН предоставляет Арендодателю, в целях заключения настоящего Договора, достоверные сведения о себе.

2.3. Арендатор в целях обеспечения своих обязательств по настоящему Договору обязуется обеспечить наличие денежных средств на балансе выбранного им ТН.

2.4. Арендатор лично получает ТН, проверяет его исправное состояние. В случае выхода из строя сим-карты с ТН по причинам, не зависящим от Арендатора, своевременно сообщить Арендодателю. Арендодатель обязуется заменить сим-карту, а Арендатор оплатить восстановление согласно тарифам Арендодателя.

2.5. Продукция и доходы, полученные Арендатором в результате использования арендованного имущества, является собственностью Арендатора.

2.6 Арендатор обязан не использовать ТН для проведения лотерей, голосований, конкурсов, викторин, рекламы, опросов, массовых рассылок, установки шлюзов (или устройств) для доступа в сети фиксированной связи, Интернет-телефонии и других мероприятий, приводящих к нарушению работоспособности оборудования и устройств связи и ущербу Оператору связи.

3.1. Расчеты по настоящему Договору аренды производятся согласно тарифам Арендодателя (Приложения В) с момента подписания договора.

3.2. Арендатор своевременно обязан осуществлять предоплату (авансовые платежи) за услуги предоставляемые Оператором на лицевой счет арендуемого номера. Сумма к оплате определяется самостоятельно Арендатором, исходя из потребления заказанных услуг и действующего тарифного плана.

3.3. Арендатор, имеющий несколько ТН, производит оплату каждого счета отдельным платежом (в случае если лицевые счета ТН отличны друг от друга).

3.4. Арендодатель в праве расторгнуть договор, если Арендатор имеет задолженность по оплате счетов за услуги связи по одному из арендованных им номеров или лицевых счетов в течение более 45 (сорок пять) дней. При этом ТН остается в собственности Арендодателя и вправе аннулировать с сим-катру(ы) находящуюся(щиеся) у Арендатора без предупреждения последнего.

3.5. Стороны пришли к соглашению, что Арендатор вправе в счет возмещения расходов, связанных с эксплуатацией сим-карты с ТН, перечислять соответствующие денежные средства самостоятельно на лицевой счет номера арендуемой сим-карты. В этом случае платеж арендатора на лицевой счет номера арендуемой сим-карты считается совершенным Оператору связи за Арендодателя по его поручению, а обязанности Арендатора возмещать расходы, связанные с эксплуатацией сим-карты с ТН, считаются прекращенными в размере платежа в силу ст. 410 ГК РФ с момента внесения платежа. При этом внесение Арендатором денежных средств на лицевой счет номера арендуемой сим-карты признается конклюдентными действиями свидетельствующими о заявлении Арендатора о зачете требований Арендодателя о возмещении расходов, связанных с эксплуатацией сим-карты с ТН, в размере внесенного платежа.

Эл. почта ___________________________

Тел/факс _________________________________ Подпись ____________________________

4.Сроки действия договора

4.1. Договор вступает в силу с момента его подписания обеими сторонами и действует в течение года до _____________________________________________________________________________________________, с последующей его пролонгацией при условии внесения Арендатором суммы ежегодного продления в зависимости от тарифного плана (ежегодной арендной платы). Сумма ежегодного продления должна быть внесена не позднее, чем через год после подписания Договора.

4.2. Арендатор в праве расторгнуть Договор, предварительно предупредив Арендодателя об отключении ТН не менее чем за 5 (пять) дней до момента отключения, а также произвести оплату всех услуг предоставляемых МТС. ТН остается в собственности Арендодателя. Арендатор вправе сохранить за собой ТН путем переоформления его на другое физическое или юридическое лицо, а Арендодатель обязуется предоставить все необходимые документы для данной процедуры. Но не ранее, чем через год после подписания Договора

4.3. При расторжении Договора Арендатор получает гарантийный залог (если таковой имелся), через 30 (тридцать) дней после отключения ТН. Плата за подключение Номеров и Абонентского оборудования к сети Оператора Арендатору не возвращается. Денежные средства находящиеся на Лицевом счете не возвращаются.

5. Прочие условия

5.1. В случае утери, кражи или иных случаях отсутствия у Арендатора сим-карты с ТН Арендатор несет все обязательства по оплате услуг связи предоставляемых.

5.2. По запросу Арендатора Арендодатель обязан предоставить детализацию по услугам связи предоставляемым, но только после оплаты счета за услуги связи.

5.3. В случае нарушения Арендатором п. 2.1, 2.2, 3настоящего Договора Арендодатель вправе расторгнуть Договор.

В случае нарушения Арендатором сроков оплаты счетов за услуги связи, Арендодатель помимо сумм указанных в счетах вправе взыскать с Арендатора пени в размере 0,1% от неоплаченной в срок суммы за каждый день просрочки.

5.4. Если Арендатор, имеющий несколько ТН, не выполнил все свои обязательства перед Арендодателем по ним, то Арендодатель вправе принять меры по ограничению предоставляемых услуг связи по всем ТН арендатора.

5.5. Все споры и разногласия по вопросам настоящего Договора разрешаются Сторонами путем переговоров или СМС переписки на арендованный ТН или электронных писем. Разногласия, по которым Стороны не достигнут договоренности, рассматриваются в соответствии с законодательством РФ в суде по месту нахождения Арендодателя.

5.6. Настоящий Договор составлен в 2-х подлинных экземплярах, имеющий одинаковую юридическую силу, по одному для каждой из сторон.

5.7. Приложения А и В являются неотъемлемой частью Настоящего Договора. Документы, счета, письма, сообщения и т. п. направленные по факсу и/или электронной почте, указанным в реквизитах сторон, имеет юридическую силу до замены их подлинниками. Существенные условия заключенного договора изложены в сети Интернет по адресу www. *****.

6.1. Ни одна из сторон не несет ответственности перед другой стороной за невыполнение обязательств, обусловленных обстоятельствами, возникшими помимо воли и желания сторон, и которые нельзя предвидеть или избежать (объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения, наводнения, пожар и другие стихийные бедствия).

6.2. Сторона, которая не может исполнить своего обязательства, должна известить другую сторону о препятствии и его влиянии на исполнение обязательств по Договору в разумный срок.

Арендодатель. В. _______________

Договор аренды телефона Ситуация, при которой применим Договор аренды телефонаВы хотите сдать в аренду имеющийся у Вас телефон. или Вы намерены арендовать телефон. т.е.:

? Другие документы раздела аренды смотрите здесь

Стороны Договора аренды телефона:Также в отношении указанных физических лиц, имеющих право на осуществление индивидуального предпринимательства и не использующих труд работников на постоянной основе, законом предоставлено право не регистрироваться в качестве индивидуального предпринимателя при получении следующих видов дохода:

облагаемого у источника выплаты, т.е. если Арендатором телефона является юридическое лицо или индивидуальный предприниматель, в таком случае обязанность по исчислению, удержанию и перечислению налогов, в соответствии с налоговым законодательством Республики Казахстан, в полном объеме и в установленные сроки по начисленному доходу Арендодателю исполнит Арендатор как его налоговый агент имущественного дохода, т.е. если Арендатором телефона является физическое лицо, то в таком случае Арендодатель производит самостоятельно исчисление и уплату индивидуального подоходного налога, а также представление налоговой отчетности по доходам от аренды, в соответствии с налоговым законодательством Республики Казахстан.(условия, без которых, в силу требований закона, Договор аренды телефона считается не заключенным) :

(условия, которые стороны для предотвращения возможных рисков и разногласий, в силу предоставленного законом права и (или) обычаев делового оборота, самостоятельно определяют в Договоре аренды телефона ):

? В случае, если стороной по договору является физическое лицо, в том числе индивидуальный предприниматель, то в силу закона «О персональных данных и их защите» необходимо истребовать у этой стороны «Согласие на сбор и обработку персональных данных»

Договор аренды телефона регулируется:Телефон - электронное устройство, преобразующее звуки человеческой речи в электрические сигналы и наоборот. Такие сигналы передаются через коммутационные устройства по воздушным, кабельным и радиорелейным линиям связи между абонентскими телефонными аппаратами.

Договор аренды телефона подразумевает под предметом договора именно передачу в пользование телефонного аппарата, а не номера телефона. Необходимо отметить, что телефонный аппарат относится к сложным техническим приборам (оборудованию). Данный вид договора аренды является договором аренды движимого имущества. он не выделен в отдельную главу ГК РФ и поэтому регулируется общими положениями об аренде имущества (ст.606 -625 ГК РФ).

Сторонами договора аренды телефона являются арендодатель и арендатор. В качестве них могут выступать любые юридические, лица, индивидуальные предприниматели или физические лица.

Как правильно составить договор аренды? Образец договора аренды телефона должен включать в себя такие пункты: назначение, срок аренды, стоимость арендной платы, описание телефонного аппарата, данные о собственниках, наименование арендатора, условия, согласно которым возможно расторжение договора аренды и многое другое.

В тексте соглашения должны быть обязательно указаны данные позволяющие определенно установить телефон, подлежащий передаче арендатору, в противном случае договор будет считаться не заключенным (п.3 ст.607 ГК РФ). Описание телефонного аппарата должно быть подробно указано в договоре либо в приложении. Кроме того, к договору аренды телефона обязательно прилагаются принадлежности и относящиеся к нему документы (инструкции по эксплуатации и др.) (п.2. ст.611 ГК РФ).

Размер арендной платы и порядок ее уплаты определяется сторонами в договоре аренды, такое условие является обязательным для договоров аренды независимо от объекта договора (например, договор аренды земли ). В течение всего срока действия договора аренды, размер арендной платы может быть неоднократно изменен в случае, если это происходит по соглашению сторон. Изменение же арендной платы по требованию только одной стороны может производиться не чаще одного раза в год, если иное не будет предусмотрено в договоре аренды (п.3 ст.614 ГК РФ). Если противоположная сторона будет возражать против такого изменения, вопрос разрешается в судебном порядке.

Договор аренды телефона на срок более года, а в случае, если одной из сторон является юридическое лицо, независимо от срока, должен быть заключен в письменной форме (ст.609 ГК РФ).

Порядок передачи и возврат телефона от арендодателя арендатору Гражданским кодексом РФ не регламентирован, однако в интересах обеих сторон оформить такую передачу актом приема-передачи. При передаче телефонного аппарата арендодатель обязан проверить исправность переданного телефона в присутствии арендатора. Телефон должен быть передан в состоянии соответствующем условиям договора аренды и назначению телефона.

Посмотрите статью, может, поможет

Налоговый учет карт экспресс-оплаты

Если сотрудники фирмы оплачивают свои разговоры по мобильному телефону с помощью карт экспресс-оплаты, возникает вопрос: в какой момент такие расходы можно учесть при расчете налога на прибыль? В момент активирования карты или по мере использования средств на ней? Мы решили выяснить официальную точку зрения Минфина России на этот счет.

Позиция Минфина России

Отвечая на наш запрос, специалисты Минфина России были лаконичны: карты экспресс-оплаты сами по себе не являются основанием для списания расходов на их покупку (письмо от 26 января 2006 г. № 03-03-04/1/61).

Первым делом чиновники напомнили о том, что расходы на оплату услуг связи, в том числе и мобильной, включаются в состав прочих на основании подпункта 25 пункта 1 статьи 264 Налогового кодекса РФ. Вопрос о том, что может послужить основанием для списания расходов на покупку карт и в какой момент их можно включить в состав затрат, специалисты Минфина России обошли молчанием. Они лишь ограничились общей фразой о том, что датой списания подобных расходов признается либо дата предъявления расчетных документов, либо последний день отчетного (налогового) периода.

Вывод чиновников вовсе не означает, что расходы на покупку карт экспресс-оплаты вообще нельзя учесть при расчете налога на прибыль. Действительно, при активировании карты происходит всего лишь зачисление денег на счет абонента. По своей сути это предоплата услуг оператора сотовой связи. Поэтому признать расходы в этот момент нельзя, и тут чиновники правы. В то же время аванс можно будет списать на расходы в том отчетном периоде, в котором будут оказаны услуги связи. То есть по мере использования средств на карте.

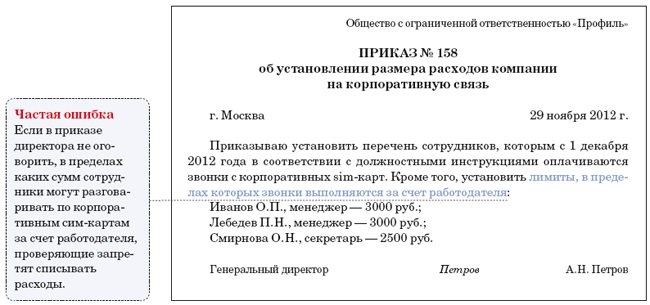

Но для списания расходов их нужно грамотно обосновать. Какие же документы нужно оформить для этого? Как минимум мы советуем иметь на фирме утвержденный приказом директора список сотрудников, которым мобильные телефоны необходимы для выполнения служебных обязанностей. Также лучше составить должностные инструкции, где будет указано, при выполнении каких обязанностей сотрудникам нужен в работе мобильный телефон.

Инспекторы часто настаивают, чтобы у фирмы была еще и детализация счета от оператора связи. Она нужна им для того, что отделить производственные переговоры от личных. Представлять такие документы Налоговый кодекс не требует. Однако не исключено, что отсутствие детализированного счета послужит поводом для судебного разбирательства. В связи с чем напомним, что новая редакция статьи 252 Налогового кодекса РФ позволяет подтверждать расходы любыми документами. И это лишний раз подтверждает, что детализация счета – далеко не единственный способ обосновать расходы на мобильную связь.

Материал подготовил В.М. Некрасов и С.А. Шилкин,

эксперты журнала «Главбух»)

Дмитрий Воронов. начальник отдела

ведения споров и урегулирования разногласий с органами власти

АКГ "Интерком-Аудит "

Мобильный телефон в наше время не роскошь, а доступное средство связи, позволяющее оперативно решать любой вопрос. И работодатели уже по достоинству оценили положительные эффекты, которые приносит наличие у работников организации сотовых телефонов. Случается, что от наличия у сотрудника такого телефона может зависеть принятие того или иного управленческого решения, а то и судьба всей компании.

В настоящее время, как правило, сотрудники компании используют свои личные телефоны, поскольку приобретение телефонов может быть накладно компании, тем более в условиях мирового финансового кризиса.

Способов оформить отношения по использованию телефона несколько: безвозмездное (ссуда) и возмездное (аренда) пользование телефонным аппаратом, а также указание право на такое использование в трудовом договоре с работником. Однако в настоящее время в связи с минимальными налоговыми рисками получила широкое распространение именно аренда мобильного телефона у работника, которым он сам и пользуется в своей трудовой деятельности.

В настоящей статье разберем порядок признания расходов на аренду для налогообложения прибыли и документальное оформление такой операции.

Отношения по договору аренды регулируются главой 34 «Аренда» Гражданского кодекса РФ. Так, по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование (статья 606 ГК РФ).

Для признания договора заключенным необходимо, что бы в нем содержались существенные условия для договора данного вида договора, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Существенными условиями договора аренды являются данные, позволяющие определенно установить объект аренды (имущество, подлежащее передаче арендатору) и размер арендной платы или способ ее определения. В случае отсутствия таких данных в договоре такой договор считается не заключенным (пункту 3 статьи 607 ГК РФ).

После того, как надлежащим образом заключили с работником договор аренды, определимся с расходами для организации по такому договору для налогообложения.

В соответствии с пунктом 10 статьи 264 НК РФ организации для налогообложения прибыли вправе учитывать арендные платежи за арендуемое имущество в составе прочих расходов. При этом расходы на аренду можно признать только в случае если мобильный телефон необходим работнику для осуществления его трудовых функций. Такую необходимость следует закрепить документально в должностной инструкции или в трудовом договоре (коллективном или индивидуальном). Необходимость такого обоснования вытекает из статьи 252 НК РФ в соответствии с которой расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Налоговики понимают данную норму в узком смысле, а именно экономически оправданными затратами считают затраты (расходы), обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота. Если организация не обоснует экономическую оправданность, произведенных затрат, то налоговый орган может не признать расходы для налогообложения прибыли.

Теперь разберем расходы непосредственно на услуги связи.

Обратите внимание, что договор аренды телефона устанавливает порядок использования имущества, но не пользование услугами сотовой связи. В связи с этим необходимо определить порядок пользования услугами связи, то есть на кого (работника или работодателя) будет заключен договор с оператором связи и выдана Сим-карта.

Иногда работник использует собственную Сим-карту. В этом случае договор на оказание услуг сотовой связи заключен с работником и налоговики могут расценить, что произведенные организацией выплаты работнику за произведенные им переговоры не соответствует критериям установленным в статье 252 НК РФ, в частности, документально не подтверждены. Более того, представители контролирующего ведомства могут заявить, что работник не может выставить расходы на услуги связи, поскольку он не оказывает лично услуги связи, и не может их «перевыставить», так как не является посредником. В связи с изложенными рисками предпочтение отдается другому варианту, при котором договор оказания услуг сотовой связи заключается с организацией и Сим-карту работнику выдает работодатель. Заключив договор на себя организация, может учесть затраты по услугам связи в составе прочих расходов, разумеется, если они соответствуют критериям признания расходов для целей налогообложения прибыли, установленным пунктом 1 статьи 252 НК РФ.

Еще раз обращаем внимание на то, что важным моментом является не только уплата арендных платежей за телефон сотруднику, но и фактическое использование этого телефона для деятельности организации. Факт его использования можно подтвердить, например, предоставив распечатку звонков, полученную от оператора связи.

Чиновники в одном из своих писем 1 указали, что для подтверждения произведенных расходов на услуги сотовой связи и их обоснованности необходимы такие документы как:

Особое внимание инспектора уделяют разговорам в нерабочее время и междугородним разговорам.

Мы рассмотрели порядок признания расходов по аренде и услугам связи для организации.

Сейчас разберем какими налогами будет облагаться арендная плата, выплачиваемая работнику.

Объект налогообложения по ЕСН установлен статьей 236 НК РФ. К данному объекту относятся выплаты и иные вознаграждения, начисляемые ими в пользу физического лица по трудовому и гражданско-правовому договору, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам (пункт 1 статьи 236 НК РФ).

Исключением из этого правила являются в частности выплаты, производимые в рамках договоров, связанных с передачей в пользование имущества (абзац 3 пункта 1 статьи 236 НК РФ). В связи с тем, что в рамках договора аренды имущество предоставляется во временное владение и пользование (или во временное пользование), то выплаты, производимые арендодателю - физическому лицу по договору аренды, не относятся к объекту обложения ЕСН, и данный налог не начисляется.

Пунктом 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» установлено, что объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу, установленные главой 24 «Единый социальный налог» НК РФ.

В рассматриваемой ситуации ЕСН не возникает, то и страховые взносы в ПФР начисляться не должны.

Налогом на доходы физических лиц облагаются доходы, полученные физическим лицом от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации (подпункт 4 пункта 1 статьи 208 НК РФ).

Соответственно, от сдачи имущества в аренду возникает НДФЛ.

При выплате арендной платы организация признается налоговым агентом и согласно пункту 1 статьи 226 НК РФ с суммы вознаграждения по договору аренды мобильного телефона она обязана исчислить, удержать у сотрудника и уплатить в бюджет НДФЛ из арендной платы (пункт 4 статьи 226 НК РФ).

Следовательно, НДФЛ возникает и подлежит удержанию организацией, но есть одно исключение.

Подпункт 1 пункта 1 статьи 228 НК РФ закрепляет, что физические лица, которые получили вознаграждения от организаций, не являющихся налоговыми агентами, по трудовым и гражданско-правовым договорам, в том числе и по договорам аренды любого имущества, исчисляют и уплачивают НДФЛ самостоятельно.

Соответственно, если организация не является налоговым агентом, то она не обязана удерживать у физического лица НДФЛ.

Страховые взносы на обязательное социальное страхование от несчастных случаев

Физические лица, выполняющие работу по гражданско-правовому договору, могут признаваться застрахованными от несчастных случаев на производстве и профессиональных заболеваний, только в том случае, если в договоре предусмотрено, что организация обязана уплачивать за них страховые взносы на травматизм (абзац 4 пункта 1 статьи 5 Федерального закона от 24.07.1998 № 125-ФЗ). Таким образом, если в договоре аренды сотового телефона, заключенном с сотрудником, не установлена уплата страховых взносов на травматизм, то организация не должна их уплачивать.

1 Письмо Минфина РФ от 13.10.2006 № 03-03-04/2/217

Рекомендуйте статью коллегам: