Рейтинг: 4.1/5.0 (1823 проголосовавших)

Рейтинг: 4.1/5.0 (1823 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Смена материально ответственного лица (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Смена материально ответственного лицаПриказ Минфина РФ от 29.07.1998 N 34н

(ред. от 24.12.2010, с изм. от 08.07.2016)

"Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"

(Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) при смене материально ответственных лиц;

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по корпоративным процедурам. Порядок ликвидации общества с ограниченной ответственностью При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче имущества.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Смена материально ответственного лицаФорма: Инструкция приема-передачи материальных ценностей при смене материально ответственных лиц

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ об инвентаризации имущества и финансовых обязательств в связи со сменой материально ответственного лица (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

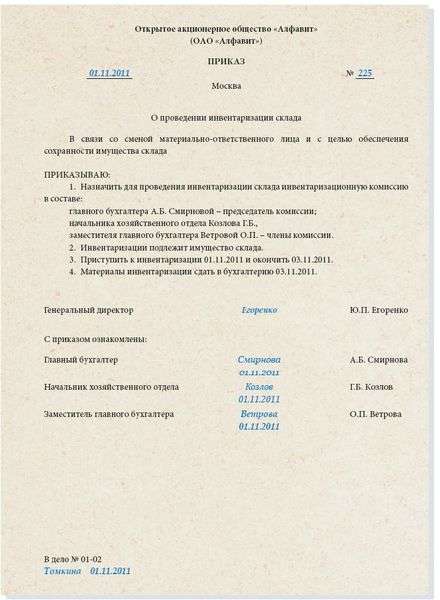

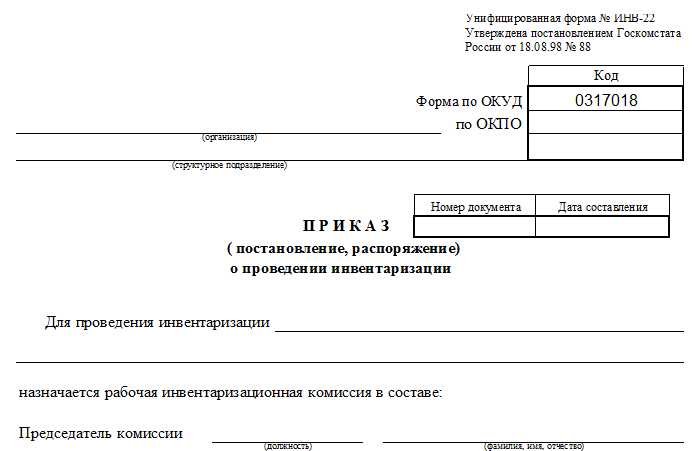

Приказ (постановление, распоряжение) о проведении инвентаризации – организационно-распорядительный документ, издаваемым руководителем предприятия при необходимости проведения как плановых, так и внеплановых контрольных проверок на предприятии и его подразделениях.

Данный документ имеет специализированную форму ИНВ-22, принятую законодательством Российской Федерации. По классификатору ОКУД код данного документа 0317018.

Причины проведения инвентаризации на предприятии могут быть различны. К примеру:

В приказе указываются сроки проведения инвентаризации, ее содержание, объем, а так же конкретный объект, который подлежит проверки. В целом документ распоряжения предполагает отображение следующей информации:

Для проведения инвентаризации руководитель в обязательном порядке должен назначить специальную комиссию, состоящую из экспертов. Именно под наблюдением данных лиц должны проводиться инвентаризация на предприятии. Далее приказ подписывается руководителем предприятия и передается членам инвентаризационной комиссии, а так же материально ответственным лицам. На основании данного приказа составляются документы, отображающие учет результатов проверки.

Все приказы, постановления или же распоряжения о проведении инвентаризации на предприятии в обязательном порядке регистрируются в специальном документе – Журнал учета контроля за надлежащим выполнением всех издаваемых внутри предприятия приказов и распоряжений.

Дата размещения статьи: 18.12.2014

Увольнение работника - это всегда не очень приятное событие, тем более если оно сопровождается конфликтом между работником и работодателем. В случаях, когда работник является материально ответственным лицом (МОЛ) и уходит с недостачей, увольнение особенно неприятно. Чтобы избежать негативных последствий и иметь возможность возместить возникший ущерб, работодателю очень важно соблюсти все требования законодательства.

Давайте рассмотрим, как правильно расстаться с МОЛ. Какие нюансы могут возникнуть в таких ситуациях, а также как поступить, если при увольнении выявлена недостача?

Проведение инвентаризации при смене МОЛ

На основании п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации <1> при смене МОЛ инвентаризация проводится в обязательном порядке. Не позднее последнего рабочего дня сотрудника предприятие должно успеть провести инвентаризацию и передать ТМЦ по акту новому материально ответственному лицу. А последний день работы сотрудника - это день окончательного расчета и выдачи трудовой книжки (ст. 140 ТК РФ).

--------------------------------

<1> Утверждено Приказом Минфина России от 29.07.1998 N 34н.

Если до момента увольнения работника на его место не найден новый, товарно-материальные ценности передаются тому сотруднику, который будет исполнять обязанности вместо выбывающего.

Порядок проведения и оформления инвентаризации подробно описан в Методических указаниях по инвентаризации имущества и финансовых обязательств <2>. Ревизию можно оформить, используя унифицированные формы первичной учетной документации по учету результатов инвентаризации, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88, в том числе:

- приказ о проведении инвентаризации (форма ИНВ-22), с которым работник должен быть ознакомлен под личную подпись, с формулировкой "С приказом ознакомлен, с содержанием согласен";

- инвентаризационную опись ТМЦ (форма ИНВ-3);

- сличительную ведомость результатов инвентаризации ТМЦ (форма ИНВ-19);

- ведомость учета результатов, выявленных инвентаризацией (форма ИНВ-26), с личной подписью работника и надписью "С результатами ознакомлен, с содержанием согласен".

--------------------------------

<2> Утверждены Приказом Минфина России от 13.06.1995 N 49.

Представленные формы первичной документации не обязательны к применению, однако запрета на их использование нет.

Ревизия не проведена или не закончена к моменту увольнения МОЛ

В некоторых случаях закончить ревизию до последнего рабочего дня увольняющегося сотрудника не представляется возможным. Причиной может явиться, к примеру, большой остаток ТМЦ (при инвентаризации склада) или болезнь материально ответственного работника, написавшего заявление об увольнении, в результате чего он не смог присутствовать при проведении инвентаризации. Как должен себя вести работодатель при таких обстоятельствах?

Наилучший вариант - убедить МОЛ отозвать свое заявление и уволиться по ст. 78 ТК РФ, то есть по соглашению сторон. В соглашении можно предусмотреть, что датой увольнения будет считаться день окончания проведения инвентаризации с участием увольняющегося лица.

Если с работником не удалось договориться, он настаивает на увольнении, не дожидаясь окончания инвентаризации, и отказывается от участия в ней после увольнения, то придется уволить его в соответствии с законодательством, а инвентаризацию окончить без работника. Ведь задерживать расчет и трудовую книжку трудовым законодательством не разрешается, специальные сроки для увольнения материально ответственных лиц не установлены, равно как и продление срока увольнения на время болезни работника. Несоблюдение срока увольнения является нарушением норм трудового законодательства с вытекающими отсюда негативными для работодателя последствиями.

В дальнейшем, если будет выявлена недостача, конечно, работодатель может попытаться в судебном порядке доказать причинную связь между поведением работника и наступившим ущербом и его вину. (Работодатель вправе обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение года со дня его обнаружения - ст. 392 ТК РФ.) Но следует помнить, что отсутствие хотя бы одного члена комиссии, а также самого МОЛ при инвентаризации служит основанием для признания ее результатов недействительными (п. п. 2.3, 2.8 Методических указаний по инвентаризации имущества и финансовых обязательств). Поэтому работодатель заинтересован в том, чтобы инвентаризация прошла до увольнения МОЛ.

При обнаружении недостачи ТМЦ должно быть проведено служебное расследование для установления причин утраты ценностей (ст. 247 ТК РФ). Для этого рекомендуем оформить:

- приказ о создании комиссии с участием соответствующих специалистов и о проведении служебного расследования по результатам инвентаризации;

- акт по результатам служебного расследования, подписанный всеми членами комиссии, с которым следует ознакомить работника под личную подпись;

- письменное уведомление работника о даче объяснений с его личной подписью. Если он отказывается от подписания уведомления, нужно зачитать его работнику вслух в присутствии двух свидетелей и составить об этом акт. Истребование от работника письменного объяснения для установления причины возникновения ущерба является обязательным. В случае отказа или уклонения работника от представления такого объяснения по данному факту также составьте акт.

Условия привлечения сотрудника к полной материальной ответственности

Привлечение к полной материальной ответственности работника означает, что он обязан возмещать работодателю прямой действительный ущерб в полном размере недостачи вверенных ему ценностей (ст. 242 ТК РФ). Для привлечения работника к полной материальной ответственности необходимо выполнение следующих условий:

1. Наличие правомерно заключенного договора о полной индивидуальной материальной ответственности и отсутствие обстоятельств, исключающих такую ответственность. Подобные договоры могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество.

Что делать в случае отказа или уклонения работника от подписания договора? Если выполнение обязанностей по обслуживанию материальных ценностей является основной трудовой функцией работника, то отказ от заключения данного договора следует рассматривать как неисполнение трудовых обязанностей. На такого работника работодатель вправе наложить дисциплинарное взыскание за неисполнение (ненадлежащее исполнение) трудовых обязанностей в порядке, установленном ст. 193 ТК РФ, а при дальнейшем уклонении от заключения договора уволить по п. 5 ч. 1 ст. 81 ТК РФ.

В ряде случаев, перечисленных в ст. 243 ТК РФ, возможно привлечение работника к полной материальной ответственности и при отсутствии соответствующего договора. Например, при умышленном причинении ущерба, причинении ущерба в состоянии алкогольного, наркотического или иного токсического опьянения, в результате преступных действий работника, установленных приговором суда.

Заключение договора о полной материальной ответственности возможно не только с отдельным работником, но и с целым коллективом (бригадой) - это коллективная материальная ответственность, когда невозможно разграничить ответственность каждого работника за причинение ущерба (ст. 245 ТК РФ). Решение работодателя о введении полной коллективной материальной ответственности нужно оформить приказом, с которым каждый член коллектива (бригады) должен быть ознакомлен под подпись. На основании такого приказа все эти работники подписывают единый договор о коллективной (бригадной) материальной ответственности.

Еще один важный момент: договор о полной материальной ответственности может быть заключен не со всеми работниками, а лишь с теми, которые занимают должности, перечисленные в Перечне должностей и работ, утвержденном Постановлением Минтруда России от 31.12.2002 N 85. Например, с кассирами, контролерами, заведующими складами и их заместителями.

Учтите, несоблюдение работодателем правил (порядка и условий) заключения договора о полной материальной ответственности исключает материальную ответственность работника (Апелляционные определения Иркутского областного суда от 21.08.2013 по делу N 33-6679/13, Новгородского областного суда от 23.05.2012 по делу N 2-67-33-742, Белгородского областного суда от 26.03.2013 по делу N 33-1060, от 26.03.2013 по делу N 33-1003, Кассационное определение Псковского областного суда от 17.01.2012 по делу N 33-93).

2. Товарно-материальные ценности должны быть переданы лицу на основании специального письменного договора или по иному разовому документу (акту приема-передачи, инвентаризации и т.д.) - такое требование предусмотрено п. 2 ч. 1 ст. 243 ТК РФ. Несоблюдение данного требования может стать в суде основанием для отказа работодателю в возмещении ущерба работником (Определение Ленинградского областного суда от 16.02.2011 N 33-779/2011).

3. Недостача должна быть установлена и зафиксирована документально, с соблюдением процедуры проведения инвентаризации. Иначе суд не удовлетворит иск работодателя (Кассационное определение Пермского краевого суда от 21.12.2011 по делу N 33-12915, Определение Верховного Суда Республики Башкортостан от 22.07.2014, Апелляционное определение Курганского областного суда от 10.07.2014 по делу N 33-2037/2014). Если недостача установлена должным образом, то даже расторжение трудового договора не освобождает работника от материальной ответственности за вред, причиненный работодателю (ст. 232 ТК РФ). И после увольнения он обязан полностью погасить свои долги.

4. Наличие вины работника и обеспечение работодателем надлежащих условий хранения ТМЦ (ст. ст. 233, 239 ТК РФ). Так, если неисполнение работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику, послужило причиной возникновения ущерба, то в возмещении ущерба может быть отказано (Апелляционные определения Красноярского краевого суда от 06.08.2014 по делу N 33-7524/2014, Верховного Суда Республики Саха (Якутия) от 09.07.2014 по делу N 33-2235/2014).

По общему правилу взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя (ст. 248 ТК РФ). Для этого работодатель должен издать приказ о взыскании с провинившегося сотрудника суммы в пределах указанного размера. Такой приказ издается не позднее месяца со дня окончательного установления размера причиненного работником ущерба. Конечно, это возможно в том случае, если работник не прекратил трудовые отношения с работодателем.

Работник вправе возместить ущерб в добровольном порядке полностью или частично.

Допускается по соглашению сторон возмещение ущерба с рассрочкой платежа. При этом работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

Только через суд можно осуществлять взыскание в следующих случаях: при отказе работника признать свою вину и добровольно возместить ущерб, превышающий его средний месячный заработок, при прекращении работником трудовых отношений с работодателем.

При коллективной материальной ответственности и при добровольном возмещении ущерба размер вины каждого члена коллектива определяется по соглашению между членами коллектива и работодателем. А если ущерб взыскивается в судебном порядке, то вину каждого члена коллектива установит суд.

Также только через суд работодатель может попытаться предъявить претензии к бывшему работнику, если тот уволился без проведения ревизии или до ее окончания, не дождавшись результатов и не принимая участия в оформлении недостачи. В соответствии с абз. 2 ст. 392 ТК РФ право на обращение в суд сохраняется в течение года со дня обнаружения причиненного ущерба, то есть с даты окончания инвентаризации и составления акта, причем срок, пропущенный по уважительной причине, может быть восстановлен судом. Правда, в таком случае доказать связь ущерба с уволенным МОЛ работодателю будет крайне сложно, ведь если выявится недостача, то бывший работник будет утверждать, что недостача образовалась после его ухода и он в ней не виноват.

Трудовое законодательство предусматривает определенные требования, при выполнении которых работодатель может заключать с отдельными работниками договоры о полной материальной ответственности. Смена лиц, с которыми заключены такие договоры, должна происходить на день приемки-передачи дел после обязательного проведения инвентаризации, за своевременность проведения которой отвечает работодатель. В противном случае при обнаружении недостачи уже после увольнения и отказе бывшего сотрудника от возмещения ущерба претензии придется предъявлять через суд, но работодателю будет крайне сложно доказать причинную связь между ущербом и действиями работника, а также его вину.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

При смене материально ответственного лица по любой причине (например, при увольнении, уходе в отпуск) обязательно проводится инвентаризация имущества (ОС, МПЗ), которое было ему вверено (ч. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н, п. 1.5 Методических указаний по инвентаризации).

О том, как оформить прием-передачу кассы при смене кассира, читайте здесь.

Инвентаризация другого имущества при смене материально ответственного лица проводится так.

1. Руководитель подписывает приказ (форма N ИНВ-22), в котором указывает следующие сведения (п. 2.2 Методических указаний по инвентаризации):

- должности и Ф.И.О. председателя и членов инвентаризационной комиссии. В состав комиссии могут быть включены любые работники организации, кроме самих материально ответственных лиц, передающих и принимающих имущество. Однако эти лица должны присутствовать при проведении инвентаризации (п. п. 2.3, 2.8 Методических указаний по инвентаризации, Письмо Минфина от 15.07.2008 N 07-05-12/16);

- причину проведения инвентаризации - ею является смена материально ответственного лица;

- срок, в течение которого надо провести инвентаризацию;

- обобщенное наименование инвентаризируемого имущества, вверенного материально ответственному лицу.

Пример. Приказ об инвентаризации при смене материально ответственного лица

До начала проверки работник, сдающий имущество, должен расписаться в заголовочной части инвентаризационной описи в том, что все расходные и приходные документы на имущество сданы в бухгалтерию, ценности, поступившие под его ответственность, оприходованы, а выбывшие ценности списаны в расход (переданы в производство, другим материально ответственным лицам) (п. 2.4 Методических указаний по инвентаризации).

2. Инвентаризационная комиссия по всем местам хранения проводит сплошную проверку имущества, которое было вверено материально ответственному лицу. Имущество подсчитывается, взвешивается, обмеряется и т.п. (п. 2.7 Методических указаний по инвентаризации).

Полученные данные комиссия заносит в соответствующие инвентаризационные описи ОС (форма N ИНВ-1) и МПЗ (форма N ИНВ-3). Они составляются в трех экземплярах (один - для материально ответственного лица, сдающего имущество, второй - для материально ответственного лица, принимающего имущество, третий - для бухгалтерии).

По окончании проверки материально ответственные лица (тот, кто сдал имущество, и тот, кто принял) расписываются в том, что проверка проведена в их присутствии, а также соответственно в сдаче и получении ценностей по описи (п. 2.10 Методических указаний по инвентаризации).

3. Бухгалтерия сверяет данные инвентаризационной описи с данными бухучета и при выявлении расхождений составляет сличительные ведомости ОС (форма N ИНВ-18) и МПЗ (форма N ИНВ-19) в двух экземплярах (один - для бухгалтерии, второй - для материально ответственного лица, сдавшего имущество).

4. По результатам инвентаризации составляется итоговая ведомость (форма N ИНВ-26), в которой отражаются все выявленные излишки и недостачи (п. 5.6 Методических указаний по инвентаризации).

Если при инвентаризации выявлены излишки или недостачи, то объяснение материально ответственного лица по поводу их возникновения и решение руководителя организации можно привести на оборотной стороне ведомости.

Начальник любой организации несет полную материальную ответственность. Потому инвентаризация при смене руководителя, которая проводится на дату передачи дел, – обязательный этап в процедуре передачи дел.

Передача делДанная процедура законодательно не регламентирована. Форма ее свободная, но документальное ее оформление обязательно.

Непременно потребуется акт приемки-передачи, содержание которого будет определяться в зависимости от вида деятельности компании и ее величины, структуры и особенностей передаваемых дел. Обычно в документе перечисляют то, что хранится непосредственно у руководителя:

Акт может быть дополнен:

Бумага составляется в 2 экземплярах, подписываемых уходящим начальником и тем человеком, который придет на эту должность.

Нормативная базаИнвентаризация при смене руководителя (равно как и во всех остальных случаях) регламентируется следующими нормативными актами:

Объекты инвентаризацииИнвентаризация – проверка:

В процессе необходимо проверить все имущество юридического лица и все виды финансовых обязательств вне зависимости от их территориального нахождения. Также нужно удостовериться в наличии и корректности учета материально-производственных запасов, не принадлежащих компании, но находящихся у нее на учете, то есть полученные:

Проверке подлежит и не учтенное по тем или иным причинам имущество, остатки по всем счетам.

Инвентаризационная комиссияИнвентаризация при смене руководителя проводится инвентаризационной комиссией. Подобный орган должен быть на каждом предприятии. Ее состав утверждается в начале каждого года руководством компании специальным приказом, распоряжением, постановлением (рекомендована форма № ИНВ-22 ).

Членами инвентаризационной комиссии могут быть бухгалтера, внутренние и внешние аудиторы, специалисты иных служб.

Если предполагается большой объем работ, создается рабочая инвентаризационная комиссия.

Отсутствие даже одного члена данного органа делает результаты проверки недействительными.

Главный бухгалтер, если он не входит в инвентаризационную комиссию, не обязан принимать непосредственное участие в проверке, но должен контролировать:

И замена генерального директора в ООО, и смена единственного учредителя в ООО пошаговая инструкция по инвентаризации будет единой в обоих случаях.

Смена учредителя и смена директора всегда должна сопровождаться проверкой, проводимой поэтапно:

Руководитель организации несет ( материальную ответственность (ст. 277 ТК РФ) в полном объеме ) и обязан по требованию учредителей возглавляемого юридического лица компенсировать все убытки, если договор или закон не предусматривает их частичное возмещение.

Помимо материальной директора организаций несут следующие виды ответственности:

Зарегистрировали ООО 05.09.2012 вид деятельности подпадает под ЕНВД (60.23) Решили всё таки. Порядок и сроки проведения инвентаризации определяются занедостачу вверенного работникам имущества, а также типовая форма При смене материально-ответственного лица инвентаризация, подготовка и подписание приказа (распоряжения, постановления) о проведении инвентаризации. Подскажите как оформить приказ о проведении инвентаризации по причине смены материально.

Приказ о проведении инвентаризации составляется по единому образцу узи молочных желез бланк и аудико рингтоны для iphone. Причина – проверка, переоценка, смена материально-ответственного лица и др. Для проведения инвентаризации подойдет этот образец приказа. 1. спор, кто готовит приказ на инвентаризацию при передачи материальных. Гущин Василий Васильевич, Порошкина Юлия Олеговна гримм 4 сезон 4 серия торрент бесплатно и елхова о и виртуалистика учебное пособие. Сердюк Елена Борисовна Корпоративное. Методологическую базу проведения инвентаризации образуют следующие. N ИС-6-04/489 “О проведении инвентаризации имущества налогоплательщиков при. Формы приказа о проведении инвентаризации ( форма N ИНВ-22) и. проверка, смена материально ответственного лица, переоценка При смене материально ответственных лиц. Форма приказа на проведение инвентаризации является унифицированной №ИНВ-22, ценностей у одного и того же материально-ответственного лица более одного года подряд. Как правильно заполнить приказ о проведении инвентаризации форма того, инвентаризация уместна при смене материально ответственного лица.

22 апр 2015 Подписан приказ о проведении инвентаризации и передаче материальных инвентаризации, связанной со сменой материально ответственного лица, дел при отсутствии материально ответственного лица. Смена материально ответственного лица. Приказ Минфина РФ от 29.07. 1998 N 34н (ред. от 24.12.2010) Типовая ситуация: Как провести инвентаризацию при смене материально ответственного лица? Форма: Акт о передаче товаров и тары при смене материально ответственного лица. Издаваемый в каждом из случаев проведения инвентаризации приказ регистрируется. Рейд Чемульпо, Корея. 26 января 1904 года, 12:35 пополудни Ну хоть по поводу памяти каперанга. 14 июн 2012 Инвентаризация при смене материально ответственного лица должен издать приказ о проведении инвентаризации и составе инвентаризационной Форма приказа приведена в приложении N 1 к Указаниям. Образец заполнения приказа о проведении инвентаризации (форма N ИНВ- 22) Как провести и оформить инвентаризацию при смене материально.

Автор: Бойко Эльвира Викторовна – преподаватель-методист курсов по 1С Предприятию НУДО. Строгий контроль банковской выписки ; Контроль «белой» наличности ; Комплексная проверка. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Название: Шпаргалка по Бухгалтерскому учету 17 Раздел: Рефераты по бухгалтерскому учету.

zombigri.ru © 2011

При проведении проверки сохранности имущества в связи со сменой материально-ответственного лица действует общий порядок проведения и документального оформления результатов инвентаризации, а именно, получив заявление от сотрудника об увольнении, нужно издать приказ о проведении инвентаризации по форме № ИНВ-22 .

В инвентаризации должны участвовать оба материально ответственных лица: принявший имущество расписывается в описи в получении, а сдавший – в его сдаче. Инвентаризационные описи и будут являться передаточными документами.

Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух» и в статье журнала «Учет в строительстве», которую Вы можете найти в закладке «Журнал».

1. Рекомендация:Как провести инвентаризацию

Инвентаризация может проводиться в добровольном или обязательном порядке.

В обязательном порядке инвентаризация проводится в таких случаях:

– при передаче имущества в аренду, его выкупе, продаже;

– перед составлением годовой бухгалтерской отчетности (при этом инвентаризацию основных средств можно проводить не ежегодно, а раз в три года, библиотечных фондов – раз в пять лет);

– при смене материально-ответственных лиц;*

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при реорганизации или ликвидации организации;

– в других случаях, предусмотренных законодательством и другими нормативно-правовыми документами (например, в случае продажи предприятия как имущественного комплекса на основании ст. 561 ГК РФ).

Такие требования содержатся пункте 27 Положения по ведению бухгалтерского учета и отчетности.

Для проведения инвентаризации в организации нужно создать постоянно действующую инвентаризационную комиссию. Ее состав утверждает руководитель организации приказом. В комиссию могут входить административно-управленческий персонал, а также специалисты других служб и отделов организации. Если объем работ при проведении инвентаризации большой, можно создать еще и рабочую комиссию. Такие правила следуют из пунктов 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Если объем работ при проведении инвентаризации небольшой и в организации есть ревизионная комиссия, то она можетпроводить инвентаризацию. Инвентаризационную комиссию в этом случае создавать не надо. Это следует из пункта 2.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Участие материально-ответственных лиц*

Материально-ответственные лица обязаны участвовать в проведении инвентаризации, ревизий и иных проверок сохранности и состояния вверенного им имущества (письмо Минфина России от 15 июля 2008 г. № 07-05-12/16 ). Обязательное присутствие материально-ответственного лица при инвентаризации предусмотрено также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ).

Подготовка к инвентаризации

Перед проведением инвентаризации:

– подготовьте приказ о проведении инвентаризации;*

– соберите расписки от материально-ответственных лиц о том, что к началу инвентаризации все документы на имущество сданы в бухгалтерию или переданы инвентаризационной комиссии, все поступившие ценности оприходованы, а выбывшие – списаны. Для этого предусмотрен специальный раздел в инвентаризационной описи (акте).

Приказ о проведении инвентаризации можно составить:

– либо по форме, разработанной организацией самостоятельно и утвержденной руководителем;

– либо по форме. утвержденной постановлением Госкомстата России от 18 августа 1998 г. № 88 .

Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В нем укажите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также дату начала и окончания инвентаризации. Утвердить приказ должен руководитель организации. После этого он передается председателю инвентаризационной комиссии.

Приказ зарегистрируйте в журнале учета и контроля за выполнением приказов о проведении инвентаризации.*

Порядок проведения инвентаризации зависит от того, что является ее объектом (раздел 3 Методических указаний, утвержденныхприказом Минфина России от 13 июня 1995 г. № 49 ). Особенности проведения инвентаризации отдельных видов имущества и обязательств организации приведены в таблице.

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2.Статья:Увольняем материально ответственное лицо

Перед увольнением необходимо в присутствии работника провести инвентаризацию вверенного ему имущества. Ведь смена материально ответственных лиц – это одно из оснований для обязательного проведения инвентаризации на день приемки-передачи дел* (п. 2 ст. 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ ).

В инвентаризации должны участвовать оба материально ответственных лица – увольняющийся работник, сдающий ценности, и работник, их принимающий. Принявший имущество расписывается в описи в получении, а сдавший – в его сдаче (п. 2.10 Методических указаний по инвентаризации имущества и финансовых обязательств).

Инвентаризационные описи и будут являться передаточными документами.

При проведении проверки сохранности имущества в связи со сменой материально ответственного лица действует общий порядок проведения и документального оформления результатов инвентаризации. А именно:

– получив заявление от работника об увольнении, нужно издать приказ о проведении инвентаризации по форме № ИНВ-22 (утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88 ) за подписью руководителя строительной компании. Срок издания приказа с момента поступления заявления не установлен, но, как было отмечено выше, все необходимые мероприятия работодатель должен успеть провести в течение двух недель;*

– в соответствии с приказом и в установленные в нем сроки инвентаризационная комиссия обязана провести инвентаризацию материальных ценностей в местах их хранения (при этом комиссия и материально ответственные лица должны работать вместе и одновременно);

– результаты инвентаризации должны быть оформлены соответствующими документами: сведения о фактическом наличии имущества заносятся в инвентаризационные описи или акты (формы № ИНВ-1. № ИНВ-3 и др.). В данном случае потребуется не менее трех экземпляров: один экземпляр передается в бухгалтерию строительной компании, второй и третий – остаются у материально ответственных лиц;

– при обнаружении расхождений с данными бухучета составляются сличительные ведомости (формы № ИНВ-18. № ИНВ-19 );

– при обнаружении недостачи устанавливаются виновные лица (от них нужно получить письменные объяснения) и определяется размер ущерба;

– руководителем организации выносится решение о взыскании ущерба с виновного лица.

консультант-эксперт по учету и налогообложению

Журнал «Учет в строительстве» №10, октябрь 2009

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Обычно эту процедуру проводят при смене материально-ответственного лица или при реорганизации предприятия. Образец приказа о проведении инвентаризации. Закажите бесплатный образец журнала, написав по. При смене материально ответственных лиц должен издаваться отдельный приказ о проведении инвентаризации. Первым делом руководитель компании издает приказ о проведении инвентаризации. Ценностей, смена материально ответственного лица, контрольная проверка. Образец приказа (постановления, распоряжения) о проведении инвентаризации товарно-. (плановая, контрольная, смена материально ответственных лиц,).

Вот другой образец приказа о проведении инвентаризации материальных запасов в связи с. На инвентаризацию при передачи материальных ценностей на время. Образец приказа (постановления, распоряжения) о проведении инвентаризации товарно-материальных. контрольная, смена материально ответственных лиц. Приказ о проведении инвентаризации при смене мол образец скачать. Приказ о проведении школьного этапа всероссийской олимпиады школьников в 20152016. При смене материально ответственного лица в настоящее время должна. Руководитель предприятия должен издать приказ о проведении инвентаризации и составе. Инвентаризация при смене мол - для того, чтобы проверить наличие у. Ну или опечатать их в каком-то помещении после проведения инвентаризации, а потом. Значит, при смене материально ответственных лиц должен издаваться отдельный приказ о проведении инвентаризации на. оба мол должны присутствовать при. Подскажите как оформить приказ о проведении инвентаризации по причине смены материально.

Обычно эту процедуру проводят при смене. Приказ о проведении. Образец приказа о. Как правильно составить приказ о проведении инвентаризации. Документ конкретизирует. Приказ о проведении. Смене мол не. Инвентаризации к. Приказ о проведении инвентаризации составляется по единому образцу, в котором в. При смене. Инвентаризации активов и. Издать приказ о проведении.