Рейтинг: 4.3/5.0 (1843 проголосовавших)

Рейтинг: 4.3/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Бланки строгой отчетности нужны компаниям и предпринимателям, которые оказывают услуги населению и пользуются правом не применять контрольно-кассовую технику. Такое право предоставлено им пунктом 2 статьи 2 Федерального закона от 22.05.03 № 54-ФЗ*.

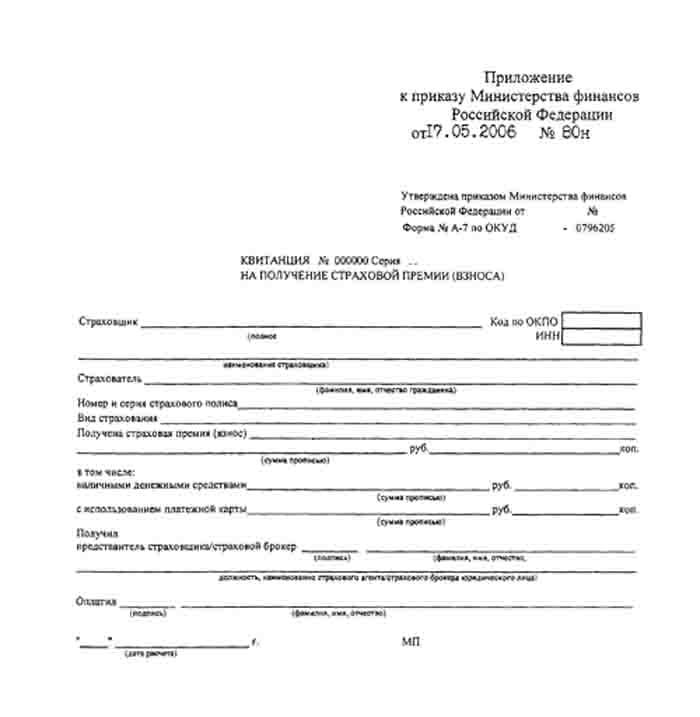

Получив деньги за услугу, организация или предприниматель вместо кассового чека выдает покупателю другой документ, подтверждающий оплату — к примеру, квитанцию, билет или талон. Эти документы оформляются на бланках строгой отчетности, которые приравнены к кассовым чекам. Правила создания, учета, хранения и уничтожения БСО приведены в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденном постановлением Правительства РФ от 06.05.08 № 359 (далее — Положение).

Форма бланка строгой отчетностиСуществуют БСО, форму которых разрабатывают органы исполнительной власти. Это некоторые отраслевые бланки, например, железнодорожный билет и экскурсионная путевка (утверждены Минтрансом России и Министерством культуры соответственно).

Но в большинстве случаев компании и предприниматели могут изобретать свои собственные формы бланков. Главное, чтобы эти формы содержали все необходимые реквизиты, перечисленные в пункте 3 Положения: наименование, шестизначный номер и серию, вид и стоимость услуги, ИНН организации или предпринимателя и проч. Не возбраняется позаимствовать форму, разработанную другим налогоплательщиком. Об этом сообщило УФНС России по г. Москве в письме от 01.03.10 № 17-15/020721 .

Регистрировать выбранный вариант бланка в государственных органах, в том числе в Министерстве финансов, не нужно. Такова официальная точка зрения Минфина России, изложенная в письме от 29.01.13 № 03-01-15/1-14 (см. «Бланки строгой отчетности, самостоятельно разработанные налогоплательщиком, в регистрации не нуждаются »). Достаточно утвердить форму БСО в своей учетной политике.

Где можно распечатывать БСОПечатать бланки строгой отчетности можно одним из двух способов: либо в типографии, наделенной правом выпускать БСО, либо своими силами при помощи автоматизированной системы. В качестве такой системы подойдет контрольно-кассовый аппарат, прошедший специальную доработку. Причем в отличие от обычной кассовой техники, которая печатает традиционные чеки, машину для изготовления БСО в налоговой инспекции регистрировать не надо. Это подтвердила ФНС России в письме от 24.08.12 № АС-4-2/14038 (см. «ФНС: автоматизированные системы для формирования бланков строгой отчетности регистрировать в налоговой инспекции не нужно »).

Что же касается обычного компьютера с принтером, то он для печати бланков строгой отчетности не подходит. Подобную точку зрения неоднократно высказывали чиновники Минфина России — в частности, в письме от 25.11.10 № 03-01-15/8-250 (см. «Бланки строгой отчетности, изготовленные на компьютере и распечатанные на принтере, использовать нельзя »).

Документы для учета бланков строгой отчетности Если бланки изготовлены в типографииУчет бланков, изготовленных типографским способом, нужно организовать следующим образом. Поступление фиксировать в акте приемки, а дальнейшее движение отражать в книге учета бланков строгой отчетности.

В пункте 13 Положения говорится, что учет в книге надо вести по наименованиям, сериям и номерам бланков. Листы книги должны быть подписаны руководителем и главбухом (либо ИП), пронумерованы, прошнурованы и скреплены печатью.

Форма книги учета БСО для коммерческих организаций законодательно не утверждена. Поэтому, как сообщили чиновники финансового ведомства в письме от 31.08.10 № 03-01-15/7-198, компании и предприниматели вправе разработать свой вариант книги (см. «Минфин разъяснил, как вести учет бланков строгой отчетности »).

Как правило, в книгу учета БСО включаются графы, где отражается дата поступления бланков, количество поступивших бланков, лицо, передавшее бланки, и реквизиты соответствующего документа. Аналогичные графы предусмотрены для бланков, переданных для использования. Кроме того, в книге выводится текущий остаток по каждому наименованию, серии и номеру БСО. Данный остаток должен подтверждаться актом инвентаризации бланков строгой отчетности. Она проводится в те же сроки, что и инвентаризация наличных денег в кассе (п. 17 Положения).

Далее, в момент приема денег у клиента, работник компании или предприниматель заполняет БСО и указывает в нем полученную сумму. Основную часть заполненного бланка он передает клиенту, а отрывной корешок оставляет себе. Если в форме бланка отрывная часть отсутствует, то клиенту передают оригинал бланка, а себе оставляют копию. Сумма, полученная от клиента, фиксируется в приходном кассовом ордере и отражается в кассовой книге. А корешок (либо копия) БСО служит документом, подтверждающим поступление наличности.

При проверке полноты учета наличной выручки налоговики пересчитают корешки (либо копии) выписанных БСО и убедятся, что их количество совпадает с тем, что зафиксировано в книге учета бланков строгой отчетности. Затем инспекторы сложат суммы, указанные в корешках (или копиях) использованных БСО и сравнят с величиной наличной выручки, проведенной по кассе. Если эти показатели не совпадут, налоговики заподозрят нарушение и потребуют объяснений.

Если бланки изготовлены своими силамиВ случае, когда бланки строгой отчетности печатаются посредством автоматизированной системы (в частности, созданной на базе ККТ), учет осуществляет эта система. То есть она фиксирует и сохраняет данные обо всех выпущенных БСО, их номерах и сериях. По этой причине книгу учета бланков вести не нужно.

Во время проверки инспекторы потребуют предоставить информацию о выпущенных бланках, которая хранится в автоматизированной системе. А налогоплательщик, в свою очередь, обязан ее предоставить (п. 12 Положения).

Получив сведения из системы, налоговики сличат количество БСО, зафиксированное системой, с количеством корешков или копий. После чего проверят, совпадает ли сумма по корешкам с суммой, указанной по дебету счета 50 (подробнее об этом читайте в статье «Как инспекторы должны проверять наличную выручку »).

Бухгалтерский и налоговый учет БСОПроводки, которые следует создать при поступлении и списании БСО, а также способ налогового учета зависят от дальнейшей судьбы бланков. Здесь возможны два варианта. Первый подразумевает, что бланки будут использованы компанией или предпринимателем. При втором варианте существует вероятность, что часть незаполненных БСО может быть реализована.

Бланки, предназначенные для собственного использованияВ подавляющем большинстве случаев организации и предприниматели приобретают и создают БСО исключительно для того, чтобы использовать при расчетах с клиентами. В такой ситуации стоимость «типографских» бланков можно сразу списать на счет 20 «Основное производство» или на счет 44 «Расходы на продажу». Если же бланки изготовлены своими силами, то расходные материалы (бумага, чернила и проч.), а также амортизация ОС (например, ККТ, печатающего бланки) также относится на счета 20 или 44.

Помимо этого, необходимо организовать учет бланков на забалансовом счете 006. Здесь БСО отражаются в условной оценке, к примеру, по закупочной стоимости или по сумме, затраченной на создание. Аналитический учет следует вести по видам бланков и по местам хранения.

В налоговом учете стоимость бланков можно включить в текущие расходы в момент приобретения или создания.

Бланки, предназначенные для перепродажиЕсли в момент приобретения или создания БСО бухгалтер не уверен, будут бланки использованы или проданы, то отразить их лучше на счете 10 «Материалы».

Потом, в случае реализации бланков, их следует сначала перевести на счет 41 «Товары», а затем отразить продажу проводками:

ДЕБЕТ 62 КРЕДИТ 91 – выручка от реализации БСО;

ДЕБЕТ 91 КРЕДИТ 68 – НДС, начисленный при реализации БСО;

ДЕБЕТ 91 КРЕДИТ 41 – закупочная стоимость (либо стоимость создания) реализованных БСО

Помимо этого, нужно вести учет на забалансовом счете 006 по видам бланков и по местам хранения.

В налоговом учете стоимость реализованных бланков строгой отчетности следует списать на расходы в момент продажи.

* Название закона — «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Источник: БухОнлайн.ру Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Сообщение-вопрос удалено модератором.

Цитата (azizadj): Вопрос касательно части статьи:

"В случае, когда бланки строгой отчетности печатаются посредством автоматизированной системы (в частности, созданной на базе ККТ), учет осуществляет эта система. То есть она фиксирует и сохраняет данные обо всех выпущенных БСО, их номерах и сериях. По этой причине книгу учета бланков вести не нужно. Во время проверки инспекторы потребуют предоставить информацию о выпущенных бланках, которая хранится в автоматизированной системе. А налогоплательщик, в свою очередь, обязан ее предоставить (п. 12 Положения).Получив сведения из системы, налоговики сличат количество БСО, зафиксированное системой, с количеством корешков или копий. После чего проверят, совпадает ли сумма по корешкам с суммой, указанной по дебету счета 50 (подробнее об этом читайте в статье «Как инспекторы должны проверять наличную выручку»)."

А если услуги оказываются онлайн, продукт доставляется онлайн на почту клиента, где нам брать корешки? сумма заказа может быть 20 рублей, а может и несколько тысяч. Покупатели - физ лица по всей России. Мы можем им также онлайн отправлять БСО созданный в учетной системе? Будет ли факт оплаты является согласием клиента?

Добрый день. В этой теме обсуждается публикация. А у Вас всё-таки новый вопрос. Задайте его, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

И, когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить "спасибо" и "пожалуйста". Уважительное отношение к форумчанам, экспертам и модераторам - требование правил форума.

ПРИКАЗ Минсельхоза РФ от 13-06-2001 654 ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО - ХОЗЯЙСТВЕННОЙ. Актуально в 2016 году

СЧЕТ 006 "БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ"Счет 006 "Бланки строгой отчетности" предназначен для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности - квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно - сопроводительных документов, чеки, путевки, специальные марки для маркировки алкогольной продукции у ее производителей и т.п.

Согласно Положению о документах и документообороте в бухгалтерском учете, утвержденному Минфином СССР 29.07.83 N 105, к бланкам строгой отчетности могут относиться бланки форм первичных учетных документов в случаях, установленных законодательством. В частности, Минфином РФ и МНС РФ по согласованию с Государственной межведомственной экспертной комиссией по контрольно - кассовым машинам утверждены формы бланков в качестве документов строгой отчетности, приравниваемых к кассовым чекам, а также методические указания по их заполнению и применению. Данные бланки могут использоваться при расчетах с населением для учета наличных денежных средств без применения ККМ (квитанции, наряды - заказы, чеки и др.). Бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом).

Бланки строгой отчетности, содержащие все обязательные реквизиты, являются первичными документами, на основании которых оформляются хозяйственные операции.

Во всех других случаях перечень документов, относящихся к бланкам строгой отчетности, порядок их хранения и использования организации вправе устанавливать самостоятельно.

Бланки строгой отчетности учитываются на счете 006 "Бланки строгой отчетности" в условной оценке. При необходимости учетной политикой может приниматься иная оценка, например, по сумме фактических затрат на их изготовление (приобретение).

Бланки облигаций и других ценных бумаг при их выпуске в документарной форме учитываются обособленно, как правило, по номинальной стоимости с указанием их номеров и серий.

Приходуют бланки строгой отчетности на забалансовый учет по дебету счета 006 на основании накладных типографий, актов приема - передачи и других документов. Списание бланков с забалансового учета отражают по кредиту счета 006 на основании отчетов об использовании бланков строгой отчетности подотчетными лицами, актов приема - передачи и пр.

Аналитический учет по счету 006 "Бланки строгой отчетности" ведется по каждому виду бланков строгой отчетности и местам их хранения в журналах учета бланков путевок (экскурсионные, туристические, в оздоровительные учреждения и т.п.), книгах учета бланков строгой отчетности и т.п.

Инвентаризация бланков строгой отчетности проводится в установленном порядке. Результаты инвентаризации и выявленные количественные расхождения с учетными данными оформляются в Инвентаризационной описи ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16 ).

Счет 006 "Бланки строгой отчетности" предназначен для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности; квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п.

Перечень документов, относящихся к бланкам строгой отчетности, порядок их хранения и использования устанавливается организацией.

Операции по приходу и расходу бланков строгой отчетности оформляются аналогично операциям поступления и расходования денежныхсредств.

Бланки строгой отчетности учитываются на счете 006 "Бланки строгой отчетности" в условной

Поступление в организацию бланков строгой отчетности отражается записью по дебету счета 6

"Бланки строгой отчетности".

Пронумерованные, сброшюрованные бланки выдаются под отчет материально-ответственным лицам, что отражается в аналитических регистрах по учету бланков строгой отчетности.

По мере расходования бланков строгой отчетности производится запись по кредиту счета 006 "Бланки строгой отчетности". Аналогичная запись производится по окончанию сроков хранения бланков строгой отчетности, при этом они подлежат уничтожению и списанию с забалансового счета 006 "Бланки строгой отчетности".

Аналитический учет по счету 006 "Бланки строгой отчетности" ведется по каждому виду бланков строгой отчетности и местам иххранения.

Счет 006 "Бланки строгой отчетности"Счет Бухгалтерского Учета 006 Бланки Строгой Отчетности — счет, предназначенный для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 006 "БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ" — счет, предназначенный для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 006 БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ, ЗАБАЛАНСОВЫЙ — счет, предназначенный для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности – квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки… … Большой экономический словарь

94 счет — Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи,… … Бухгалтерская энциклопедия

71 счет — Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно хозяйственные и прочие расходы. На выданные под отчет суммы счет 71 «Расчеты с подотчетными … Бухгалтерская энциклопедия

60 счет — Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за: полученные товарно материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление … Бухгалтерская энциклопедия

20 счет — Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат: по выпуску… … Бухгалтерская энциклопедия

98 счет — Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в … Бухгалтерская энциклопедия

23 счет — Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат… … Бухгалтерская энциклопедия

69 счет — Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации. К счету 69 «Расчеты… … Бухгалтерская энциклопедия

КнигиСчет 006 «Бланки строгой отчетности» предназначен для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности - квитан

ционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п.

Бланки строгой отчетности учитываются на счете 006 «Бланки строгой отчетности» в условной оценке.

Аналитический учет по счету 006 «Бланки строгой отчетности» ведется по каждому виду бланков строгой отчетности и местам их хранения.

В отличие от всех счетов, о которых идет речь в этой книге, счет 006 «Бланки строгой отчетности» предназначен только для контроля за движением символических ценностей.

В связи с этим руководитель предприятия специальным приказом утверждает:

перечень документов, которые рассматриваются как бланки строгой отчетности;

состав лиц, на которых возложено их хранение, степень их ответственности за это хранение;

образцы учетных книг, в которых следует вести учет движения этих бланков. При всех обстоятельствах книги и страницы в них должны быть пронумерованы, прошнурованы, шнуровка должна быть покрыта сургучной печатью и скреплена подписями руководителя и главного бухгалтера;

образцы документов, которыми оформляются приемка и выдача бланков строгой отчетности и актов, составляемых на ликвидацию неиспользованных бланков.

Формы бланков строгой отчетности разрабатываются заинтересованными министерствами и ведомствами, утверждаются Минфином России и проходят регистрацию в Минюсте России. В настоящее время действует более 200 форм бланков строгой отчетности.

Организации изготавливают обычно самостоятельно бланки строгой отчетности в любой типографии. Однако формы этих документов должны содержать все необходимые реквизиты. В случае потребности в утвержденные формы бланков можно вводить дополнительные реквизиты (например, логотипы фирмы). Удалять какие-либо реквизиты из утвержденных форм бланков не разрешается. Каждая партия бланков, поступающая из типографии, должна оформляться сопроводительным документом (накладной, счетом и т.п.), в котором должны быть указаны наименование бланков, их серия и номера.

Бланки строгой отчетности выдают работникам (кассирам, приемщикам заказов и др.) под отчет на основании соответствующего документа, один экземпляр которого отдают работнику, а второй - передается в бухгалтерию. Использовав бланки, работники возвращают документы, по которым их получали, в бухгалтерию с приложением корешков (копий) квитанций, подтверждающих получение денег, а также испорченных форм бланков.

Корешки (копии) квитанций, отрывные талоны, испорченные бланки хранятся в организации не менее пяти лет, после чего их уничтожают либо сдают организациям, заготавливающим вторичное сырье.

При этом составляется соответствующий акт.

Основная сложность, связанная с ведением учета бланков строгой отчетности, обусловлена неясностью их стоимостной оценки.

Составители Инструкции указывают на условную оценку бланков строгой отчетности, но не ясно, как ее определить.

Именно потому, что в данном случае речь идет о символических ценностях, можно понимать под условными ценностями оценки:

• или по номиналу, если речь идет о документах, имеющих денежную оценку;

• или по себестоимости, если организация оплачивала приобретение и печать этих бланков;

• или по цене pro memoria (для памяти).

Первая оценка может применяться при учете непроданных бланков. Она имеет то преимущество, что в определенных условиях облегчает взыскание недостачи бланков.

Вторая оценка так или иначе проходит по балансовым счетам, и связывать ее с учетом нецелесообразно.

Третья оценка - самая удобная. Любая учетная единица оценивается по 1 рублю или по 10 рублей, или по 100 рублей и т.п. следовательно, сколько единиц числится на забалансовом счете, столько на этом счете и будет рублей. Это единственный вид оценки, который применим к объектам, по которым не проставлены цены, например дипломы. Однако если за вручение дипломов взыскивается какая-то плата, то эта плата может быть положена в основу оценки, но тогда это будет оценка по номиналу, хотя на самом бланке, например дипломе, этот номинал отсутствует.

Во всех случаях приобретение бланков оформляется проводкой:

Д-т сч. 26 «Общехозяйственные расходы» (возможны другие счета затрат)

К-т сч. 60 «Расчеты с поставщиками и подрядчиками».

Расходы по печати бланков отражаются несколько иначе:

Д-т сч. 26 «Общехозяйственные расходы»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

Поступление бланков на основе счетов, актов и иных документов отражается записью:

Д-т сч. 006 «Бланки строгой отчетности».

При выдаче бланков или при списании неиспользованных бланков делается запись:

К-т сч. 006 «Бланки строгой отчетности».

Аналитический учет ведется по видам бланков и по местам их хранения.

Заканчивая описание счета 006 «Бланки строгой отчетности», необходимо подчеркнуть, что данный счет, в сущности, к бухгалтерскому учету отношения не имеет. Он представляет объекты оперативного учета и контроля, которые обязана организовать администрация. Введя такой счет в состав забалансовых счетов, составители Плана счетов продолжили старую советскую традицию возложения на бухгалтера ответственности за то, за что он, в сущности, отвечать не может.

Счет 006 «Бланки строгой отчетности»Бланки Строгой Отчётности (БСО) — учёт в программе 1С:Бухгалтерия 8 редакция 3.0 (часть 1)

(Все гиперссылки сделаны для систем КонсультантПлюс и предполагают доступ пользователя к информационным банка системы Консультант-Бухгалтер ).

Перед тем как разбираться с учётом БСО в программе 1С:Бухгалтерия 8 редакция 3.0 — сначала разберёмся с тем, что такое БСО.

Определение БСО можно найти в КонсультантПлюс в отдельной статье «Что такое БСО и когда можно их применять» (ссылка на определение БСО ). Определение это простое: Бланк строгой отчетности (БСО) - это документ, который можно выдавать вместо чека ККТ при расчетах наличными или с использованием пластиковых карт за услуги, оказываемые физическим лицам (в том числе предпринимателям и подотчетным лицам).

Но если посмотреть ситуации, посвящённые работе с БСО в том же КонсультантПлюс в информационном банке «Корреспонденция Счетов» (ссылка на Путеводитель По Корреспонденции Счетов ), то увидим, что БСО — это не только документ, который выдаётся вместо чека ККТ.

К БСО так же относятся бланки трудовых книжек, бланки векселей, бланки туристических путёвок, талоны на ГСМ, топливные карты, лимитированные чековые книжки и т. д.

И наконец, если посмотреть на Инструкцию по применению Плана Счетов Бухгалтерского Учёта, то в описании забалансового счёта 006 «Бланки строго отчётности» прочитаем: « Счет 006 "Бланки строгой отчетности" предназначен для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности - квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п. ».

Будем считать, что с вопросом «Что такое БСО?» мы разобрались.

Основные операции с БСО за время их существования

Сначала БСО откуда-то появляются. Их покупают. Готовыми или заказывают их изготовление. В КонсультантПлюс в информационных банках «Корреспонденция Счетов» и «Бухгалтерская пресс и книги» есть разные материалы, посвящённые поступлению БСО в организацию. Приведём несколько примеров таких материалов в виде списка со ссылками в КонсультантПлюс:

Типовая ситуация: Как учесть расходы на изготовление БСО? (Издательство "Главная книга", 2014) <КонсультантПлюс>

Статья: Покупка, учет и хранение трудовых книжек (Прыжицкий А.) ("Кадровая служба и управление персоналом предприятия", 2014, N 1) <КонсультантПлюс>

Статья: 95-й, до полного! (учет приобретения автомобильных ГСМ и вычет НДС по ним) (Дыбов А.И.) ("Главная книга", 2013, N 15) <КонсультантПлюс>

Статья: БСО: способ изготовления (Пасторин Б.) ("Информационный бюллетень "Экспресс-бухгалтерия", 2013, N 17) <КонсультантПлюс>

Корреспонденция счетов: Как отразить в учете организации операции, связанные с приобретением и расходованием бланков строгой отчетности, изготовленных типографским способом. (Консультация эксперта, 2014) <КонсультантПлюс>

Корреспонденция счетов: Организация оформила в банке лимитированную чековую книжку. (Консультация эксперта, 2012) <КонсультантПлюс>

БСО могут использоваться или передаваться по назначению. Вот несколько ссылок в КонсультантПлюс на несколько материалов по работе с БСО:

Типовая ситуация: Как хранить и уничтожать БСО? (Издательство "Главная книга", 2014) <КонсультантПлюс>

Корреспонденция счетов: Организация приобрела бланки трудовой книжки и вкладыша в нее и в том же месяце использовала их при приеме на работу новых сотрудников. (Консультация эксперта, 2011) <КонсультантПлюс>

Корреспонденция счетов: Организация бесплатно оформляет трудовые книжки вновь принятым работникам, впервые заключающим трудовой договор. Как отразить в ее учете приобретение бланка трудовой книжки и последующее бесплатное оформление трудовой книжки работнику (на примере одной трудовой книжки). (Консультация эксперта, 2011) <КонсультантПлюс>

Статья: Порядок учета и хранения трудовых книжек (Куревина Л.В.) ("Отдел кадров коммерческой организации", 2014, N 9) <КонсультантПлюс>

Типовая ситуация: Как выписывать (заполнять) БСО при расчетах с клиентами? (Издательство "Главная книга", 2014) <КонсультантПлюс>

Статья: Использование бланков строгой отчетности (Говоров В.) ("Российский бухгалтер", 2013, N 10) <КонсультантПлюс>

Статья: Собственный вексель: когда использовать и как учитывать? (Диркова Е.) ("Практическая бухгалтерия", 2014, N 5; "Консультант", 2014, N 9) <КонсультантПлюс>

БСО могут испорчены. И в этом случае с ними требуется правильное обращение. Вот несколько ссылок в КонсультантПлюс по правильному обращению с испорченными с БСО:

Пункт 10. Постановления Правительства РФ от 06.05.2008 N 359 (ред. от 15.04.2014) "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" <КонсультантПлюс>

Корреспонденция счетов: Стоимость изготовления бланков (100 шт.) составила 5900 руб. в том числе НДС 900 руб. из них 97 бланков использованы при выдаче трудовых книжек впервые принятым работникам, а 3 бланка испорчено при заполнении. (Консультация эксперта, 2008) <КонсультантПлюс>

Корреспонденция счетов: Как отражаются в бухгалтерском учете организации приобретение и использование по назначению бланков трудовой книжки и вкладыша в нее, а также порча бланка? (Консультация эксперта, 2013) <КонсультантПлюс>

Статья: Покупаем бланки трудовых книжек (Борисова С.) ("Кадровик. Кадровое делопроизводство", 2013, N 4) <КонсультантПлюс>

БСО могут быть похищены или утрачены иным способом. Вот ссылка в КонсультантПлюс по ситуации связанной с утратой БСО:

Корреспонденция счетов: В организации похищен сейф, в котором хранились бланки трудовой книжки и вкладыша в нее. Расходы на приобретение этих бланков признаны в период приобретения как в бухгалтерском учете, так и в налоговом учете, учет бланков ведется на забалансовом счете 006 "Бланки строгой отчетности". (Консультация эксперта, 2011) <КонсультантПлюс>

Больше примеров по хищению и недостачи БСО не попадалось. Но вопрос: что и как отражать в бухгалтерском учёте при пропаже имущества с забалансового счёта — это интересный вопрос. Вроде бы на балансе этого имущества уже нет, его стоимость уже растворилась в пучине бухгалтерских проводок. И как тут быть? Ответ на этот вопрос тоже есть в КонсультантПлюс. Достаточно найти несколько ситуаций по утрате имущества, которой числилось за балансом:

Корреспонденция счетов: Организация приобрела оборудование, стоимость которого составляет менее 40 000 руб. (Наше замечание: Организация учитывала его за балансом). В дальнейшем данное имущество было похищено. По результатам следствия выявлено виновное лицо, которое компенсирует стоимость похищенного. Как отразить в учете организации эти операции. (Консультация эксперта, 2011) <КонсультантПлюс>

Корреспонденция счетов: Как отражается в учете организации недостача имущества (радиостанции), выявленная в результате проведенной инвентаризации, если виновный работник является материально ответственным лицом? ( Наше замечание: Организация учитывала имущество за балансом ) (Консультация эксперта, 2010) <КонсультантПлюс>

Корреспонденция счетов: Организация-поставщик по договору хранения приняла на ответственное хранение оплаченные покупателем товары. В связи с обрушением крыши склада часть товаров испорчена. (Консультация эксперта, 2011) <КонсультантПлюс>

В отдельных случаях БСО подлежат уничтожению. В основном уничтожают испорченные бланки БСО. Вот ссылки в КонсультантПлюс по ситуациям связанным с уничтожением БСО:

Вопрос: При заполнении титульного листа новой трудовой книжки были допущены ошибки. Какова процедура списания испорченной трудовой книжки? (Консультация эксперта, 2011) <КонсультантПлюс>

Вопрос. При трудоустройстве работница сообщила, что трудовую книжку представить не может ввиду нахождения ее на прежнем месте работы - в организации, куда она не может попасть. Новый работодатель завел новую книжку в связи с утратой старой. Спустя почти год работница принесла старую книжку и потребовала внести запись о приеме на работу в нее, а новую книжку уничтожить. Правомерно ли удовлетворить данное требование? (Консультация эксперта, 2010) <КонсультантПлюс>

Статья: Титульные проблемы трудовой книжки (Приложение 1. Примерный образец акта об уничтожении испорченного бланка трудовой книжки) (Рощупкина Е.) ("Кадровик.ру", 2012, N 12; 2013, N 1) <КонсультантПлюс>

Типовая ситуация: Как хранить и уничтожать БСО? (Издательство "Главная книга", 2014) <КонсультантПлюс>

Что есть по БСО в 1С:Бухгалтерии 8 редакци3.0

Как сказано в Инструкции по применению Плана Счетов Бухгалтерского Учёта: «Аналитический учет по счету 006 "Бланки строгой отчетности" ведется по каждому виду бланков строгой отчетности и местам их хранения ». И в 1С:Бухгалтерии 8 на счёте 006 действительно есть два субконто: «Бланки строгой отчётности» - это справочник, «Склады» - тоже справочник.

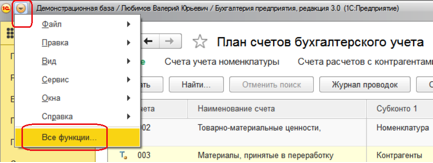

Попробуем найти справочник «Бланки строгой отчётности» в 1С:Бухгалтерии 8 редакция 3.0. Я пробовал, но ни в каких меню программы этого справочника не нашёл. До него можно добраться только через меню «Все функции»:

Там в разделе «Справочники» можно найти справочник «Бланки строгой отчётности»:

Но можно добавить этот редко используемый справочник в «Избранное» и тем самым получить к нему быстрый доступ. Для этого справочник «Бланки строгой отчётности» надо открыть, например, через то же меню «Все функции»:

И нажать значок «ЗВЕЗДА» рядом с названием справочника. Справочник будет занесён в «Избранное». И теперь его можно будет открыть через «Панель разделов»:

Там тоже надо нажать знак «ЗВЕЗДА» и получить список «Избранное»:

В это списке «Избранное» будет справочник «Бланки строгой отчётности».

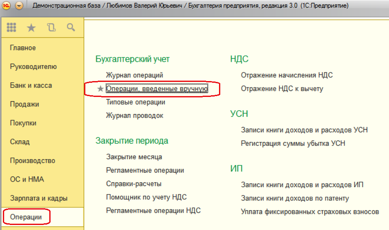

Другой способ достижения справочника «Бланки строгой отчётности» это заход через ручную операцию – меню «Операции – Операции, введённые вручную »:

Можно открыть ручную операцию и ввести проводку с забалансовым счётом 006, первое субконто это счёта заведёт нас в справочник «Бланки Строгой Отчётности»:

И тут выяснится печальная истина – справочник «Бланки строгой отчётности» - очень простой справочник, который содержит в себе только Наименование. Ни других реквизитов, ни возможности добавить Дополнительные Реквизиты.

Кроме этой неприятности есть и более крупные неудобства. Как мы выяснили, с БСО у нас могут выполняться следующие операции: 1) Поступление БСО; 2) Передача по назначению БСО; 3) Перемещение БСО; 4) Списание БСО в результате утраты, хищения, порчи; 5) Уничтожение БСО. Но в 1С:Бухгалтерии 8 редакция 3.0 нет никаких документов для работы с БСО.

Была бы моя воля, я бы проигнорировал План Счетов и учитывал бы Бланки Строгой Отчётности в 1С:Бухгалтерии 8 на счёте 10.09 «Инвентарь и хозяйственные принадлежности». И тогда не было бы никаких проблем с учётом. Тут тебе и оприходование, и списание, и перемещение, и всё остальное. И всё стандартными документами. Да! Лишних несколько тысяч рублей зависли бы у нас на балансе в активе по строке «Запасы». Но такая ли это большая беда? Можно было бы даже придумать как списать стоимость БСО со счёта 10.09, оставив там стоимость по 1 рублю за штуку. Или вообще оставить на 10.09 для БСО только количество. Хотя могут возникнуть вопросы с корректировкой стоимости материалов при Закрытии Месяца.

Но Инструкция по применению Плана Счетов Бухгалтерского Учёта – это документ, который нельзя игнорировать. Поэтому будем работать со счётом 006 и справочником «Бланки Строгой Отчётности». То есть будем решать задачу практически голыми руками.

Предлагаемый порядок ручной работы с БСО в 1С:Бухгалтерии 8 редакция 3.0

Допустим мы должны оприходовать какие-то БСО в 1С:Бухгалтерии 8 редакция 3.0. Если посмотреть ситуации по БСО в КонсультантПлюс (информационный банк Корреспонденция Счетов), то увидим, что перед тем как учесть БСО на забалансовом счёте 006, расходы на их приобретение фиксируют на обычных счетах балансового учёта. Делают это разными способами, но с одним итогом.

Иногда поступившие БСО фиксируют одной позицией Номенклатуры на счёте 10. А после передачи БСО в подразделение, где они будут использоваться их сразу же списывают на счета затрат: Корреспонденция счетов: Как отразить в учете организации операции, связанные с приобретением и расходованием бланков строгой отчетности, изготовленных типографским способом. (Консультация эксперта, 2014) <КонсультантПлюс>

Иногда стоимость поступивших БСО (поскольку их стоимость незначительна) без оприходования на счетах материального учёта сразу же списывают на счета учёта расходов или затрат: Типовая ситуация: Как учесть расходы на изготовление БСО? (Издательство "Главная книга", 2014) <КонсультантПлюс>

Корреспонденция счетов: Как отражаются в бухгалтерском учете организации приобретение и использование по назначению бланков трудовой книжки и вкладыша в нее, а также порча бланка? (Консультация эксперта, 2013) <КонсультантПлюс>

Эти операции легко реализуются стандартными документами. Мы рекомендуем создать в справочнике Номенклатура отдельную группу с названием «Бланки Строгой Отчётности». Для того, чтобы помещать туда новые элементы для каждой новой поступающей партии БСО:

Например, если мы получаем из типографии бланки Квитанции об оплате наших услуг сери АЕ с номера 001 по 999, то можно оформить их поступление как приход одной номенклатурной позиции с наименованием: «Квитанции об оплате серия АЕ с номера 001 по 999 ». Введём эту позицию в справочник Номенклатура:

И оформи её Поступление, через документ Поступление Товаров и Услуг:

Проводки у этого документа:

Передачу этих документов для работы с ними в подразделение можно оформить документом Требование-Накладная:

Укажем нужные счета затрат для списания БСО:

Проводки у Требования-накладной будут такими:

Это всё, что мы можем сделать стандартными документами.

Дальше придётся проявлять смекалку.

Итак, у нас поступили из типографии бланки квитанций с номерами от 001 до 999. И нам надо принять их на счёт 006. Можно, конечно, ввести в справочник «Бланки Строгой Отчетности» один элемент с тем же наименованием, что и в справочнике Номенклатура: «Квитанции об оплате серия АЕ с номера 001 по 999 ». Но в дальнейшем возникнут трудности. Объект один, а номеров у него 999. Бланки квитанций у нас могут выбывать и десятками в день, могут и по одной. И всегда надо будет указывать конкретные номера выбывших квитанций. Вводить дополнительную сущность «Интервал номеров», например, «Номера с 567 по 601» и работать с этой новой сущностью? А если пачка квитанций передана в подразделение, а потом там уже распадается на части: что-то в работу, что-то испортили? Надо, например, будет убирать объект «Номера с 567 по 601» и вместо него сооружать два объекта ««Номера с 567 по 589» и «Номера с 590 по 601». И следи: чтобы это вовремя ушло, а то правильно пришло. Лишние и бестолковые заботы.

Поэтому принимаем решение: каждую квитанцию с индивидуальным номером вносим как отдельный объект в справочник «Бланки Строгой Отчётности». То есть нам надо будет ввести руками 999 элементов с такими, например, названиями: «Квитанция об оплате АЕ № 001 », «Квитанция об оплате АЕ № 002 », «Квитанция об оплате АЕ № 003 » и так до «Квитанция об оплате АЕ № 999 ».

Справочник «Бланки строгой отчётности» у нас более чем простой по структуре. Наименование – строка 50 символов, групп в справочнике нет. Были бы группы можно было завести отдельные группы с названиями «Квитанции об оплате», «Векселя», «Трудовые книжки» и т.д.

Для 1С:Бухгалтерии 8 версии ПРОФ можно было бы и модифицировать структуру конфигурации. Чтобы не конфликтовать с обновлениями можно было бы ввести свой справочник «Бланки Строгой Отчётности НАШИ». И в этом справочнике сделать нужные нам реквизиты. Но мы пока рассматриваем вариант решения проблемы без изменения структуры конфигурации.

Раз в справочнике нет групп придётся устанавливать регламенты. Сначала можно ввести в справочник «Бланки Строгой Отчётности» элементы с наименованиями: «Квитанция об оплате», «Вексель», «Трудовая книжка» и т.д. Если потом вводить, например, элементы «Трудовая книжка Серия МС № 123456», то он будет находиться по списку ниже элемента «Трудовая книжка». Так мы визуально отделим друг от друга разные виды БСО:

А если провести фильтр-поиск по первым буквам, например, «труд»:

То получим список только бланков Трудовых Книжек:

Фильтр-поиск отменяется кнопкой «Отменить поиск».

Понятно, что вводить руками 999 элементов немного скучно. Ну что же – придётся нам написать для этой рутинной работы небольшую обработку. В ней пользователь будет, например, выбирать элемент «Трудовая Книжка», вводить серию бланков, потом вводить номера от и до, или номера отдельным списком, если они идут не по порядку. После этого обработка будет генерировать нужное количество элементов с нужными сериями и номерами.

Поскольку при создании новых элементов нам надо будет проверять – не было ли нами уже создано ранее таких же элементов, то формат наименования придётся соблюдать жёстко. Чтобы нам программой было удобно разбирать где серия и где номер, предлагаю для номера использовать значок номера «№», а для серии использовать значок «$» - он похож на букву S ( Series ). Тогда у наших бланков строгой отчётности будет вот такой вид списка:

Так удобнее: лишние буквы не лезут в глаза пользователю, а нам так проще вытаскивать номер и серию из наименования БСО.

Понятно, что мы сделали: у нас нет реквизитов – мы запихали их в название, выделив специальными значками ($ и №). Нашли такой выход из трудного положения.

С вводом элементов мы разобрались: можно вводить их руками, соблюдая нашу договорённость об использовании значков $ и №, а можно использовать нашу обработку для ввода элементов БСО, которую мы предоставим всем нашим пользователям, сопровождаемым по ИТС уровня ПРОФ.

Теперь нам надо ввести поступление БСО на счёт 006. Это легко сделать с помощью ручной операции:

Вводим каждую Трудовую Книжку отдельно с условной стоимостью 1 рубль.

Опять та же задача: например, для наших квитанций нам надо ввести 999 проводок. Скучное занятие. Поэтому добавим функционала нашей предыдущей обработке. Пусть она вместе с генерацией элементов справочника БСО, сразу сформирует и операцию принятия их к учёту на счёт 006. Так будет проще. Единственное дополнение: в обработке придётся указывать дату принятия к учёту и склад, на который переданы БСО. Ещё придётся делать защитную проверку от повторного принятия к учёту (а может быть и не придётся – один раз создали – один раз приняли к учёту).

На этом операция принятия к учёту БСО нами закончена.

Перемещаются БСО очень просто. Обычной ручной операцией Дебет 006 Кредит 006:

Но если перемещается достаточно большое количество бланков, то опять неудобно вводить все данные в ручную операцию.

Придётся делать дополнительную обработку по перемещению БСО с одного склада на другой. Обработка будет с табличной частью. В ней мы укажем либо конкретные БСО, либо интервал номеров для перемещения (серию в интервале придётся указывать точно). В шапке обработки надо будет указать Дату, Организацию, Склад-Источник, Склад-Приёмник.

Отметим, что в обработке придётся сделать дополнительную проверку при перемещении: есть ли на Складе-Источнике те номера, которые мы хотим передать на Склад-Приёмник.

Можно так же сделать подбор БСО по остаткам на складе: чтобы при выборе БСО на экран выводился только список тех БСО, которые сейчас есть в наличии на данном складе.

Наша обработка сгенерирует и запишет ручную операцию того вида, который мы привели на картинке выше.

На этом операция перемещения БСО нами в целом закончена.

Выбытие БСО: использование, порча, уничтожение, недостача, хищение

В общем все операции с БСО, которые мы перечислили в заголовке этой маленькой главы (использование, порча, уничтожение, недостача, хищение) все делаются проводкой по кредиту счёта 006. В проводке указывается количество выбывающих БСО и их условная стоимость из расчёта 1 рубль за 1 шт.

Обычные бухгалтерские счета могут вступить в дело, если, например, организация берёт с работника деньги за бланк трудовой книжки, которую она ему покупает и выдаёт:

Дебет 73.03 Кредит 91.01

Дебет 50.01 Кредит 73.03

Хотя, если трудовая книжка выдаётся бесплатно, то опять надо добавлять проводки по налогам с бесплатной передачи бланков трудовой книжки.

Обычные счета бухгалтерского учёта так же подключаются к делу, если есть возможность установить виновного в порче, недостаче или хищении БСО:

Дебет 73.02 Кредит 91.01

Дебет 50.01 Кредит 73.02

Но с отражением выбытия по забалансовому счёту 006 получается неприятная ситуация: все проводки - это просто Кредит 006. И как тут понять: что случилось с БСО? Его использовали по назначению? БСО испортили? БСО украли? Чтобы получить ясную картину происходящего при выбытии БСО предлагаем ввести свой забалансовый счёт и назвать его БСО – операции с БСО. К нему открыть ряд субсчетов:

БСО.01 – использование бланков строгой отчётности;

БСО.02 – порча бланков строгой отчётности;

БСО.03 – уничтожение бланков строгой отчётности;

БСО.04 – недостача бланков строгой отчётности;

БСО.05 – хищение бланков строгой отчётности.

Если мы будем отражать, например, операцию нормального использования БСО в работе, то мы сделаем проводку:

Дебет БСО.01 Кредит 006

Факт порчи БСО мы отразим:

Дебет БСО.02 Кредит 006

Факт уничтожения БСО будет отражён как:

Дебет БСО.03 Кредит 006

Выявление недостачи БСО мы отразим:

Дебет БСО.04 Кредит 006

Хищение БСО будет отражено проводкой:

Дебет БСО.05 Кредит 006

Такое использование корреспондирующего субсчёта позволит быстро анализировать потоки выбывания БСО, например, отчётом «Сводные проводки».

Сам новый счёт БСО внесём в План Счетов руками в режиме пользователя:

Субсчета счета БСО так же вводим в режиме пользователя руками:

В итоге в Плане Счетов имеем:

Операция использования БСО по назначению будет выглядеть у нас таким образом:

При порче БСО, испорченные БСО обычно не уничтожаются, а прикладываются к соответствующей странице Журнала Учёта БСО. Операция по фиксации факта порчи БСО будет записана нами так:

Операцию по уничтожению БСО, в тех случаях, когда это необходимо, мы отразим такой проводкой:

Ситуации недостачи или хищения БСО, мы отразим аналогично, используя в дебете проводок наши забалансовые счета БСО.04 «Недостача БСО» или БСО.05 «Хищение БСО».

Теперь, когда мы захотим посмотреть куда у нас уходят БСО мы можем использовать отчёт «Сводные проводки». В «Отборе» этого отчёта нам достаточно указать, что нас интересуют сводные проводки, у которых Счёт Дебета входит в группу счетов БСО «Операции с БСО»:

И получим вот такой отчёт:

По любой строке этого отчёта мы можем получить детальный отчёт по проводкам:

Опять же: можно формировать все операции выбытия вручную. Но в отдельных случаях это может быть трудоёмко, например, при большом количестве использования БСО за день (выписка квитанций). Так же возможны ошибки случайного использования уже выбывших со склада БСО. Поэтому имеет смысл так же сделать отдельные обработки для создания операций: использование, порча, уничтожение, недостача, хищение БСО. В этих обработках можно контролировать наличие БСО при их выбытии с указанного склада.

Печатные формы и отчёты по операциям с БСО

Для оформления операций с БСО можно использовать форму Бухгалтерской Справки, которую можно распечатать из любой Ручной Операции:

Хотя конечно было бы лучше использовать специфические печатные формы документа на перемещение БСО, акта об уничтожении и т.д.

Было бы так же неплохо получить печатную форму Журнала Учёта использования БСО, инвентаризационную опись БСО и т.д.

Но для формирования этих печатных документов требуется много дополнительной информации, которую достаточно трудно втиснуть в ручную бухгалтерскую операцию. Поэтому, мы считаем, что формирование нормальных печатных форм по БСО возможно только при наличии в конфигурации специальных отдельных документов по работе с БСО. А это уже требует добавления новых объектов.

Мы закончили, в первом приближении, рассмотрение организации работы с БСО с использованием ручных операций в 1С:Бухгалтерии 8 редакция 3.0.

Наши планы по развитию инструментов для работы с БСО

Мы сделаем обработки для удобного формирования ручных операций по отражению работы с БСО, которые мы описали в этой статье. Обработки будут легко устанавливаться в любую 1С:Бухгалтерию 8 редакция 3.0. Эти обработки мы планируем предоставить нашим пользователям, сопровождаемым по ИТС уровня ПРОФ в рамках регулярного сопровождения. Это будет первый вариант работы с БСО.

Мы сделаем отдельные документы и отчёты для полноценной работы с БСО. Но это потребует добавления новых объектов в конфигурацию. Поэтому использование этих доработок будет возможно только пользователями 1С:Бухгалтерия 8 версия ПРОФ редакция 3.0.

О ходе наших разработок по БСО можно следить в разделе «Новости Учёта» на нашем сайте: http://ec-1c.ru/news/shop_news/