Рейтинг: 4.3/5.0 (1847 проголосовавших)

Рейтинг: 4.3/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

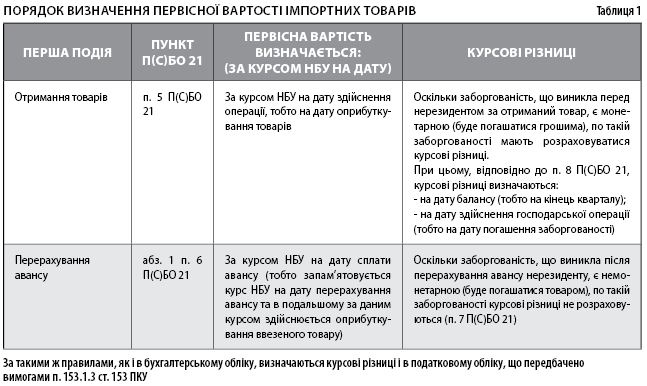

Для повышения конкурентоспособности продукции на внешнем рынке правительства всех стран субсидируют экспортеров, снижают и снимают экспортные пошлины, предоставляют экспортерам льготные условия налогообложения. Все это является основанием для предложения экспортируемых товаров по относительно более низкой цене.

Особого внимания заслуживает вопрос о льготном налогообложении экспортеров в отечественной практике. Это вопрос не только налогообложения, но и ценовой. В соответствии с действующим порядком отечественные экспортеры освобождаются от уплаты в бюджет налога на добавленную стоимость и акциза (по подакцизным товарам) в рамках экспортируемой продукции.

Вопрос получения льгот, по сути, сводится к вопросу подтверждения факта экспорта.

Для получения льгот экспортеры должны представить в налоговые органы следующие документы:До подачи названных документов российский экспортер обязан необходимую налоговую сумму перечислить в налоговые органы. При поступлении указанных документов в налоговые органы ранее уплаченная налоговая сумма возвращается экспортеру или зачисляется в счет будущих расчетов.

Из сказанного следует важный вывод: в отличие от цен на товары, предназначенные для внутренней реализации (глава 5), в ценах экспортируемых товаров внутренние косвенные налоги не учитываются.

Экспортная таможенная пошлина взимается далеко не со всех экспортируемых товарах. Как правило, экспортная таможенная пошлина включается в цену товаров для дестимулирования их вывоза. Таможенная экспортная пошлина включается в цену экспортируемых товаров также при значительном превышении мировых цен по сравнению с внутренними. Но в большинстве случаев экспортные пошлины в цену не включаются в целях повышения конкурентоспособности экспорта на мировом рынке.

Четкого порядка регламентации процесса формирования цены при экспорте нет, но справедливо говорить о ее пределах.

Нижний предел цены при экспорте — это, как правило, сумма затрат на производство и нормативная прибыль производителя, а также расходов, связанных с доставкой товара до пункта, оговоренного в контракте, и сборов за его таможенное оформление.

Экспортная таможенная пошлина, как отмечалось выше, взимается далеко не со всех товаров, но если взимается, то в качестве обязательного платежа входит в расчет нижнего предела цены экспортера.

Верхний предел цены при экспорте — контрактная цена экспортера

Правила формирования цен на импортируемую продукциюИмпортируемая продукция поступает на внутренний рынок страны, поэтому цены на нее обязательно согласовываются с ценами на аналогичную отечественную продукцию.

При расчете цен на импортируемую продукцию разница между показателями, формирующимися в условиях национального и внешнего рынков, обычно покрывается ставкой импортной таможенной пошлины. В целях стимулирования импорта (наиболее дефицитных товаров на национальном рынке) ставки пошлин могут быть снижены или сняты. Такие же льготные меры применяются при импорте товаров из слаборазвитых стран и стран, в отношении которых проводится политика благоприятствования. Внутренние косвенные налоги (налог на добавленную стоимость и акциз по подакцизным товарам) включаются в структуру цены.

Расчетный уровень цены при импорте является, по сути, нижним ее порогом и может быть представлен формулой:

Верхний предел цены при импорте — цена, по которой импортируемая продукция может быть реализована на внутреннем рынке в соответствии с его конъюнктурой.

Ценообразование

Ценообразование

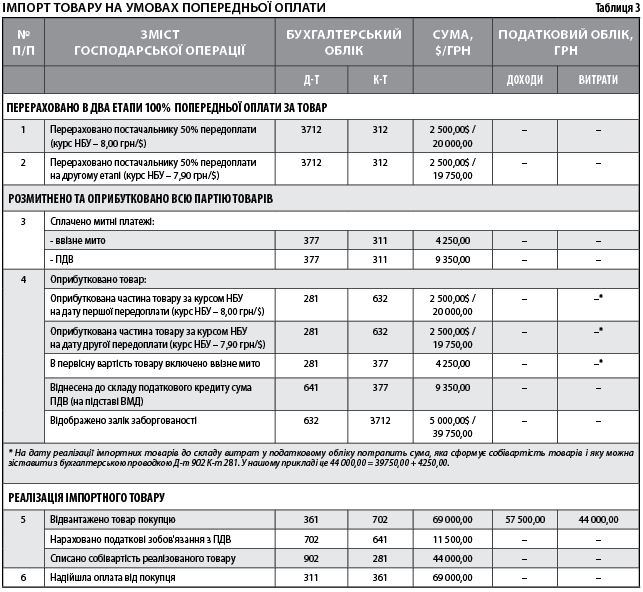

Одним из направлений внешнеэкономической деятельности является импорт. Предметом импорта могут выступать товары, работы, услуги, сырье, материалы, результаты интеллектуальной собственности и права на них и т.д.

Согласно п. 10 ст. 2 Федерального закона от 08.12.2003 N 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности" (в ред. от 02.02.2006) импорт - это ввоз товара на таможенную территорию Российской Федерации без обязательства об обратном вывозе.

Импорт может быть осуществлен разными способами :

- по прямому договору российской организации с иностранным поставщиком;

- по договору российской организации с российским посредником;

- по договору российской организации с иностранным посредником.

Основные различия этих способов заключаются в системе перехода права собственности на ввозимый продукт к импортеру, в распределении расходов по приобретению ввозимого товара, а также осуществлении расчетных операций с иностранными поставщиками. Поэтому при ведении бухгалтерского учета импортных операций следует четко определять момент перехода права собственности на импортируемый товар, чтобы вовремя принять его к учету.

Условия, по которым определяется момент перехода права собственности на ввозимый товар. фиксируются во внешнеторговом контракте:

- через указания места и времени перехода права собственности на импортный товар к покупателю;

- через нормы применяемого права, которое регулирует отношения между сторонами внешнеторгового контракта;

- через базисные условия поставки Инкотермс.

Еще одним немаловажным аспектом учета импорта является правильное формирование себестоимости ввозимого товара, т.е. его покупной стоимости.

Схема формирования покупной стоимости импортного товара представлена на рисунке.

Элементы, формирующие фактическую себестоимость импортного товара

Основной составляющей фактической себестоимости ввозимого товара является таможенная стоимость импортных товаров . Важность правильности ее определения обусловлена еще и тем, что она является основой для начисления импортных таможенных пошлин. В ст. 12 Закона РФ от 21.05.1993 N 5003-1 "О таможенном тарифе" (далее - Закон N 5003-1) закреплены следующие методы ее формирования:

1) по стоимости сделки с ввозимыми товарами (таможенной стоимостью товаров, ввозимых на таможенную территорию Российской Федерации, является стоимость сделки, т.е. цена, фактически уплаченная или подлежащая уплате за товары при их продаже на экспорт в Российскую Федерацию);

2) по стоимости сделки с идентичными товарами (таможенной стоимостью товаров является стоимость сделки с идентичными товарами, проданными на экспорт в Российскую Федерацию и вывезенными в Российскую Федерацию в тот же период времени или соответствующий ему, что и оцениваемые товары);

3) по стоимости сделки с однородными товарами (таможенной стоимостью товаров является стоимость сделки с однородными товарами, проданными на экспорт в Российскую Федерацию и вывезенными в Российскую Федерацию в тот же или соответствующий ему период времени, что и оцениваемые товары);

4) вычитания (определение таможенной стоимости импортного товара только в том случае, если оцениваемые, идентичные или однородные товары будут продаваться на территории Российской Федерации без изменения своего первоначального состояния).

При этом из цены единицы товара производятся вычеты следующих сумм:

- выплаты вознаграждений агенту (посреднику), надбавок к цене и общие расходы в связи с продажей в Российской Федерации ввозимых товаров того же класса или вида;

- таможенных сборов, пошлин и иных таможенных платежей, подлежащих уплате в связи с ввозом товаров на таможенную территорию Российской Федерации;

- расходов по перевозке, погрузке и страхованию товаров, ввозимых на территорию Российской Федерации;

5) сложения. когда в качестве основы для определения таможенной стоимости принимается расчетная стоимость товаров, которая определяется путем сложения:

- расходов на материалы и расходов на производство, а также на иные операции, связанные с производством ввозимых товаров;

- суммы прибыли, которую обычно получает экспортер при поставке в Российскую Федерацию таких товаров;

- расходов по перевозке, погрузке и страхованию товаров, ввозимых на территорию Российской Федерации;

6) резервный метод (таможенная стоимость ввозимых товаров определяется путем использования способов, совместимых с принципами и общими положениями Закона N 5003-1.

Основным методом определения таможенной стоимости импортного товара является "метод по стоимости сделки с ввозимыми товарами", если этот метод не может быть применен, используется следующий метод - "по стоимости сделки с идентичными товарами". Если же и он не может определить таможенной стоимости импортного товара, то применяется следующий по порядку метод и т.д.

Согласно п. 16 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н (в ред. от 26.03.2007), и в бухгалтерском, и в налоговом учете таможенные пошлины и сборы включаются в покупную стоимость импортного товара. Но в целях налогообложения прибыли согласно п. 1 ст. 264 Налогового кодекса Российской Федерации (НК РФ) налогоплательщик вправе относить суммы таможенных пошлин и сборов в расходы на продажу, тем самым уменьшая налогооблагаемую базу по налогу на прибыль, но только в отношении товаров, приобретенных для последующей их перепродажи. Предприятия, чтобы использовать данную возможность, должны отразить это в учетной политике организации.

Таможенный тариф Российской Федерации - свод ставок таможенных пошлин (таможенного тарифа), применяемых к товарам, перемещаемым через таможенную границу Российской Федерации и систематизированным в соответствии с товарной номенклатурой внешнеэкономической деятельности (далее - товарная номенклатура).

Таможенный сбор. согласно Таможенному кодексу Российской Федерации (ТК РФ), - это платеж, уплата которого является одним из условий совершения таможенными органами действий, связанных с таможенным оформлением, хранением и сопровождением товаров.

В соответствии со ст. 357.1 ТК РФ взимаются сборы:

1) за таможенное оформление - при декларировании товаров с применением ставок, действующих на день принятия таможенной декларации таможенным органом;

2) за таможенное сопровождение - при сопровождении транспортных средств, перевозящих товары в соответствии с процедурой внутреннего таможенного транзита либо с таможенным режимом международного таможенного транзита, с применением ставок, действующих на день принятия транзитной декларации таможенным органом;

3) за хранение - при хранении товаров на складе временного хранения или на таможенном складе таможенного органа с применением ставок, действующих в период хранения товаров на складе временного хранения или на таможенном складе таможенного органа.

Кроме таможенных пошлин и сборов в покупную стоимость импортных товаров включается сумма акциза.

Акциз - косвенный федеральный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы, а также коммунальные, транспортные и другие распространенные услуги. Порядок исчисления и уплаты акциза регламентирует гл. 22 Налогового кодекса Российской Федерации.

В зависимости от того, какие ставки установлены по подакцизным товарам (адвалорные или твердые), существуют следующие способы определения налоговой базы:

1) если установлены твердые ставки налога (в абсолютной сумме, в рублях за единицу измерения), налоговая база определяется как объем ввозимых подакцизных товаров в натуральном выражении;

2) если установлены адвалорные ставки, т.е. в процентах, налоговая база определяется путем сложения таможенной стоимости и подлежащей уплате таможенной пошлины.

Расчеты по НДС по импортным торговым операциям имеют некоторые особенности. Во-первых, налоговой базой является сумма таможенной стоимости, таможенной пошлины и акциза. Во-вторых, сумма НДС, уплаченная при ввозе импортного товара на таможенную территорию РФ, подлежит вычету только после принятия товара к учету у покупателя (независимо от того, когда произошла оплата по контракту). Основанием для правомерности вычета НДС из бюджета служат грузовая таможенная декларация (ГТД) и расчетные документы, подтверждающие перечисление налога в бюджет.

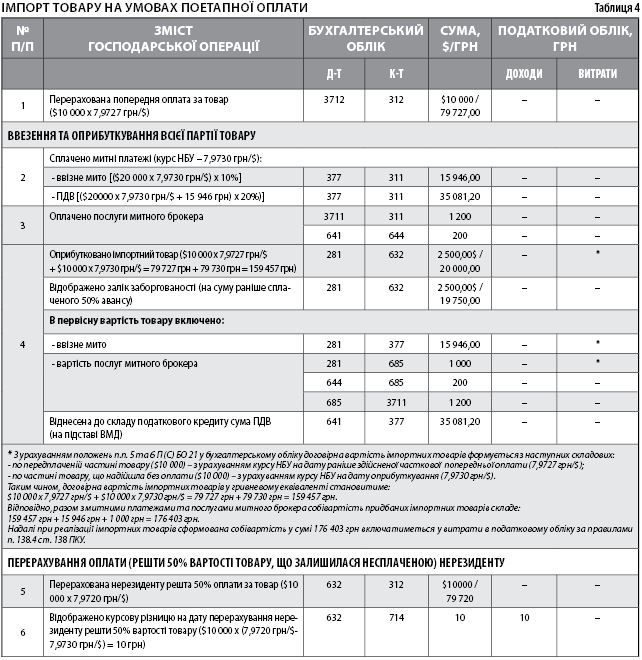

Подробнее рассмотреть механизм формирования покупной стоимости импортного товара на примере организации помогут следующие данные (см. таблицу).

Хронология основных фактов хозяйственной деятельности, связанных с закупкой товаров российской организацией у иностранной фирмы

Факт хозяйственной деятельности

Условный валютный

курс, действовавший

на дату события,

руб. за 1 евро

Заключение контракта с иностранной фирмой

о поставке товара (стоимость партии

по контракту).

Перечисление 50% аванса

Оформление грузовой таможенной декларации

(таможенный сбор, таможенная пошлина,

НДС)

Начисление и перечисление акциза

Оплата счетов (по контракту)

Погрузка и транспортировка товаров

в России

Оприходование товара на склад покупателя

по покупной себестоимости

Предприятие ООО "Российский покупатель" в ноябре импортировало из-за границы партию сигарет известной марки. Поставка товара осуществлялась на условиях CIP, которые предполагают оплату перевозки и страхования поставщиком до пограничного пункта на российской стороне. Контрактная стоимость составляет 5200 евро, в том числе транспортировка, страхование и прочие составили 200 евро. Стоимость доставки до предприятия - 15 000 руб. В соответствии с учетной политикой формирование первоначальной стоимости импортных товаров осуществляется на счете 15, расходы по доставке до склада предприятия входят в первоначальную стоимость товара.

По таблице можно установить хронологию основных событий, связанных с закупкой товаров российской организацией у иностранной фирмы.

Как было сказано, таможенные платежи (сборы и пошлины) рассчитываются на основе таможенной стоимости, которая, в свою очередь, рассчитывается по методу стоимости сделки с ввозимыми товарами.

Расчетная формула будет выглядеть следующим образом:

где ТС - таможенная стоимость;

КЦ - контрактная цена;

ТР - транспортные расходы до границы с Российской Федерацией;

СТ - страхование товара до границы с Российской Федерацией.

Расчет дает следующий результат:

ТС = 5000 евро + 200 евро = 5200 евро.

Далее следует рассчитать таможенный тариф по ввезенным товарам.

Таможенный тариф на сигареты, содержащие табак, по законодательству Российской Федерации составляет 30% от таможенной стоимости, но не менее 3 евро за 1000 шт.

Во ввозимой в ноябре партии товара согласно ГТД заявлено 100 000 шт.

Таможенный тариф составит 1560 евро.

Таможенный сбор за таможенное оформление, в соответствии с нормами ч. 1 ст. 357.10 ТК РФ, составляет 1000 руб. - с таможенной стоимостью менее 200 000 руб. 1 коп. но не более 450 000 руб.

На момент таможенного оформления (15 ноября) таможенная стоимость составила 214 032 руб. Следовательно, таможенный сбор составил 1000 руб.

Ввозимый ООО "Российский покупатель" товар (сигареты) является подакцизным товаром.

На сигареты с фильтром с 1 января по 31 декабря 2011 г. включительно в соответствии со ст. 193 НК РФ акциз составляет 250 руб. 00 коп. за 1000 шт. + 7% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 305 руб. 00 коп. за 1000 шт. Если предположить, что максимальная розничная цена 40 руб. то расчетная стоимость составит 200 000 руб. Окончательный расчет акциза будет иметь следующий вид:

Акциз = 25 000 руб. + (200 000 x 7%) = 39 000 руб.

Для формирования фактической стоимости импортного товара все расходы по его закупке нужно аккумулировать на отдельном счете. И только после того, как на этом счете определится фактическая стоимость приобретенного товара, товар списывается на соответствующий счет, предназначенный для его учета.

В действующем Плане счетов бухгалтерского учета для формирования фактической стоимости импортного товара не предусмотрен отдельный счет, поэтому бухгалтер вправе сам выбрать его для этих целей. В данном случае используется счет 15 "Заготовление и приобретение материальных ценностей" в разрезе субсчетов.

Порядок исполнения данного контракта следует отразить в бухгалтерском учете покупателя.

В соответствии с учетной политикой предприятия для отражения порядка расчетов по импортным операциям в рабочем плане счетов к счету 15 "Заготовление и приобретение материальных ценностей" открыты следующие субсчета:

15.10 - импортные товары на пограничных пунктах Российской Федерации;

15.11 - импортные товары в пути (в Российской Федерации).

Хронологически финансовая деятельность велась следующим образом.

2 ноября - перечислено 50% аванса зарубежной организации в счет будущей поставки:

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками", субсчет 12 "Расчеты с иностранными поставщиками товаров и услуг", К-т сч. 52 "Валютные счета" - 106 600 руб. (2600 евро x 41,00 руб.).

15 ноября:

- отражена стоимость импортных товаров, поступивших на склад таможни от поставщика:

Д-т сч. 15 "Заготовление и приобретение материальных ценностей", субсчет 10 "Импортные товары на пограничных пунктах Российской Федерации", К-т сч. 60 "Расчеты с поставщиками и подрядчиками", субсчет 12 "Расчеты с иностранными поставщиками товаров и услуг", - 214 032 руб. (5200 евро x 41,16 руб.);

- начислена задолженность бюджету по импортной таможенной пошлине:

Д-т сч. 15 "Заготовление и приобретение материальных ценностей", субсчет 10 "Импортные товары на пограничных пунктах Российской Федерации", К-т сч. 68 "Расчеты по налогам и сборам" - 64 209,6 руб. (1560 евро x 41,16 руб.);

- задолженность перед бюджетом по импортной таможенной пошлине погашена с расчетного счета:

Д-т сч. 68 "Расчеты по налогам и сборам" К-т сч. 51 "Расчетные счета" - 64 209,6 руб.;

- начислена задолженность таможенным органам по сбору за таможенное оформление:

Д-т сч. 15 "Заготовление и приобретение материальных ценностей", субсчет 10 "Импортные товары на пограничных пунктах Российской Федерации", К-т сч. 76 "Расчеты с разными кредиторами и дебиторами" - 1000 руб.;

- перечислено с расчетного счета в счет погашения задолженности перед таможенными органами по сбору за таможенное оформление:

Д-т сч. 76 "Расчеты с разными кредиторами и дебиторами" К-т сч. 51 "Расчетные счета" - 1000 руб.;

- начислен акциз на стоимость импортных товаров:

Д-т сч. 15 "Заготовление и приобретение материальных ценностей", субсчет 10 "Импортные товары на пограничных пунктах Российской Федерации", К-т сч. 68 "Расчеты по налогам и сборам", субсчет 4 "Акциз", - 39 000 руб. (см. расчеты выше);

- перечислена задолженность перед бюджетом по акцизу:

Д-т сч. 68 "Расчеты по налогам и сборам" К-т сч. 51 "Расчетные счета" - 39 000 руб.;

- с расчетного счета уплачен НДС с покупных товаров на таможне:

Д-т сч. 68 "Расчеты по налогам и сборам" К-т сч. 51 "Расчетные счета" - 57 103,5 руб. [0,18 x (214 032 + 64 209,6 + 39 000)];

- отражен НДС, уплаченный на таможне:

Д-т сч. 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет 4 "Налог на добавленную стоимость, уплачиваемый таможенным органам по ввозимым товарам", К-т сч. 68 "Расчеты по налогам и сборам" - 57 103,5 руб.;

- произведен налоговый вычет НДС, уплаченного на таможне и относящегося к импортным товарам:

Д-т сч. 68 "Расчеты по налогам и сборам" К-т сч. 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет 4 "Импортные товары", - 57 103,5 руб.

17 ноября:

- перечислены средства с расчетного счета в счет погашения задолженности перед поставщиком:

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками", субсчет 12 "Расчеты с иностранными поставщиками товаров и услуг", К-т сч. 52 "Валютные счета" - 107 276 руб. (2600 евро x 41,26 руб.);

- отражена отрицательная курсовая разница в момент оплаты задолженности перед иностранным поставщиком:

Д-т сч. 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы", К-т сч. 76 "Расчеты с разными кредиторами и дебиторами" - 260 руб. [2600 x (41,26 руб. - 41,16 руб.)].

21 ноября:

- транспортные расходы по доставке от границы до склада организации включены в себестоимость импортного груза:

Д-т сч. 15 "Заготовление и приобретение материальных ценностей", субсчет 12 "Импортные товары в пути в Российской Федерации", К-т сч. 76 "Расчеты с разными кредиторами и дебиторами" - 15 000 руб.;

- сформирована фактическая себестоимость покупных товаров на счете 41, субсчет 1 "Покупные товары на складе":

Д-т сч. 41 "Товары на складах" К-т сч. 15 "Заготовление и приобретение материальных ценностей" - 333 241,60 руб. (214 032 + 64 209,6 + 1000 + 39 000 + 15 000).

В заключение следует отметить, что формировать первоначальную стоимость импортного товара необходимо на отдельном счете бухгалтерского учета, чтобы получить исчерпывающую информацию о конкретном местонахождении импортируемого товара в любой момент его пути от продавца к покупателю. Данный порядок учета обеспечивает достоверность и объективность произведенных расходов, что непосредственным образом влияет на достоверность и объективность бухгалтерской информации.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Импорт товаровАктуально на: 19 мая 2016 г.

Все больше компаний приобретают товары за рубежом и в дальнейшем реализуют их на внутреннем рынке РФ. Потому вопросы бухгалтерского и налогового учета импорта товаров не теряют своей актуальности. Основные вопросы импорта товаров в 2016 году рассмотрим в нашей статье.

Как формируется себестоимость импортных товаров?Как известно, товары принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01 ). Важно обратить внимание, что при импорте товаров, как правило, появляются дополнительные затраты в виде таможенных пошлин, сборов, а также иных платежей, уплачиваемых посредникам за таможенное оформление товаров. Все эти расходы также включаются в себестоимость импортных товаров (п. 6 ПБУ 5/01 ).

Не менее важным является и правильное определение учетной стоимости товара по договору с иностранным поставщиком, т. е. пересчет в рубли стоимости товаров, выраженной в иностранной валюте. Напомним, что стоимость товаров отражается в рублях по курсу, действующему на дату их принятия к учету (п. 6. п. 9 ПБУ 3/2006 ). В случае приобретения товаров в счет перечисленной ранее предоплаты поставщику, стоимость товаров фиксируется по курсу, действующему на дату предоплату, а в части, не покрытой предоплатой, — по курсу принятия товаров на учет. Читайте отдельный материал об особенностях формирования рублевой оценки приобретаемых ценностей по договорам в валюте, в том числе в счет выданного ранее аванса .

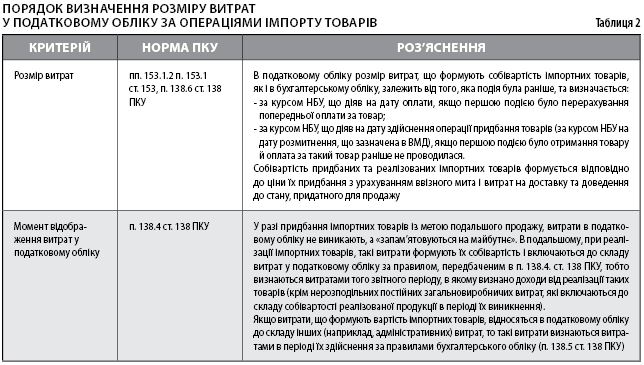

Налоговый учет импорта товаровПорядок формирования фактической себестоимости импортных товаров в налоговом учете аналогичен рассмотренному выше. При этом конкретный состав расходов, учитываемых в стоимости приобретаемых товаров, организации целесообразно закрепить в учетной политике для целей налогообложения (пп. 3 п. 1 ст. 268 НК РФ ).

Бухгалтерский учет импорта товаров: пример в проводках05.05.2016 организация приобрела партию товаров стоимостью по договору 10 000 долл. США. Право собственности на товары перешло в этот же день. Таможенный сбор составляет 15 000 руб. Таможенная пошлина – 15%. Исчисленный НДС на таможне составил 132 812 руб. Услуги посредника за таможенное оформление 141 600,00 руб. в т.ч. НДС 18%. Оплата за товар произведена в полном размере 17.05.2016. Курс долл. США на 05.05.2016 – 66,1718, на 17.05.2016 – 64,9306.

Товары принимаются к бухучету по фактической себестоимости. Фактическая себестоимость импортных товаров складывается из контрактной цены, а также

дополнительных расходов покупателя, не включенных в стоимость сделки. При формировании себестоимости импортных товаров к таким иным затратам можно отнести, сборы за таможенное оформление, плату за хранение товаров на складе временного хранения, услуги по сертификации товара. То есть в Вашей ситуации все перечисленные расходы увеличивают себестоимость импортного товара.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

1.Рекомендация:Как отразить в бухучете импорт товаров из стран, не входящих в Таможенный союз

Товары принимаются к бухучету по фактической себестоимости* (п. 5 ПБУ 5/01 и п. 15 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ). Фактическая себестоимость импортных товаров складывается из следующих составляющих:*

В перечень затрат, формирующих фактическую стоимость товаров, приведенный в пункте 6 ПБУ 5/01, прямо включены только таможенные пошлины, а таможенные сборы не упомянуты. Но поскольку уплата таможенных сборов при импорте товаров обязательна, эти затраты следует рассматривать как непосредственно связанные с приобретением товаров и включать их в стоимость* (п. 6 ПБУ 5/01 ).

В бухучете формирование стоимости товара отразите проводками:*

Дебет 41 Кредит 60

– отражена стоимость товара на дату перехода права собственности;

Дебет 44 Кредит 60

– приняты услуги по транспортировке товара;

Дебет 44 Кредит 60

– отражены посреднические услуги по приобретению товара (при приобретении товара через посредника);

Дебет 44 Кредит 76 субсчет «Расчеты с таможней»

– начислена таможенная пошлина (таможенный сбор);

Дебет 41 Кредит 44

– сформирована стоимость товара с учетом расходов, связанных с приобретением;

Дебет 41 Кредит 19 субсчет «Акцизы»

– включена в себестоимость ввезенного товара сумма акциза.

Олег Хороший. государственный советник налоговой службы РФ III ранга

2.Статья:Как формируется стоимость импортной партии

Стоимость импортируемых товаров для целей бухгалтерского и налогового учета может формироваться по-разному. А если торговая фирма оплатила ценности авансом, то с нынешнего года в налоговом учете не возникают курсовые разницы (Федеральный закон от 25 ноября 2009 г. № 281-ФЗ ). Но обо всем по порядку.

Фактическая себестоимость товаров в бухучете

Обратимся к пункту 5 ПБУ 5/01. Здесь сказано, что купленные товары принимаются к бухгалтерскому учету по фактической себестоимости. А она, в свою очередь, представляет собой сумму всех фактических затрат на приобретение товаров, за исключением НДС и иных возмещаемых налогов. К расходам на приобретение могут, в частности, относиться*:

– стоимость товаров в ценах поставщика;

– таможенные пошлины и сборы;

– затраты по заготовке и доставке товаров до места их использования, включая расходы по страхованию.

При этом следует помнить, что торговые фирмы вправе включать затраты по заготовке и доставке товаров (в частности, транспортные расходы) в состав расходов на продажу, а не в фактическую себестоимость ценностей (п. 13 ПБУ 5/01 ). В этом случае транспортно-заготовительные расходы в дальнейшем будут распределяться между реализованными и нереализованными товарами.*

Журнал «Учет в торговле», №4, апрель 2010

3.Статья:Сертификация товара: учет расходов

Бухгалтерский учет затрат

В бухучете расходы, связанные с подтверждением соответствия (сертификацией), относятся к расходам по обычным видам деятельности* (п. 5 ПБУ 10/99 «Расходы организации»).

Сертифицируем партию товара

Очевидно, что затраты на получение сертификата должны включаться в стоимость товаров (МПЗ). Так что, если стоимость сертифицируемой партии товаров в учете еще не сформирована, затраты на сертификацию списывают на счет 41 «Товары».

Если же стоимость товаров сформирована, расходы на сертификацию можно учесть в качестве издержек обращения – счет 44 «Расходы на продажу».*

Журнал «Учет в торговле», №6, июнь 2012

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Справка № 1. Слагаемые фактической себестоимости поступивших материальных ценностей Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Справка № 1. Слагаемые фактической себестоимости поступивших материальных ценностей» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Справка № 1. Слагаемые фактической себестоимости поступивших материальных ценностей» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Подскажите, пожалуйста, такой момент.

У нас в июне (16.06.12) была предоплата за товар.

Отгрузка на условиях EX-Works была в июле (30.07.12).

Товар пришел на таможню 14.08.12, выпуск и ГТД от 16.08.12.

Как правильно и по какому курсу сформировать себестоимость товара?

У меня сейчас на 41 счете висит:

Приход товара от 30.07.12 (правда 1С считает по курсу оплаты 16.06, ЭТО ПРАВИЛЬНО. )

14.08.12 по курсу ЦБ стоимость транспортных услуг до таможенного поста (платили в ЕВРО иностранной конторе)

16.08.12 проведена ГТД и соответственное таможенная пошлина и таможенный сбор учтены на 41 счете

Акта от рос.перевозчика (от таможни до склада) пока нет, но вероятно 99% он будет датой получения нами товара на складе. Я провела этой датой у себя.

Собственно, основной вопрос такой. Правильно ли это? Все расходы учтены? Услуги брокера у меня идут на 44 счет.

И правильные ли курсы? Мне не понятно, почему оприходование товара идет по курсу предоплаты.

и еще. Если бы у нас была сначала поставка, а потом оплата, тогда оприходуем по курсу на день отгрузки товара со склада поставщика?

Где это все можно прочитать? Я в плане импорта полный 0. Подскажите, какую нормативку нужно в обязательном порядке прочитать.

Поделиться с друзьями

Всё что мне нужно - это теплая постель, доброе слово и неограниченная власть.

Господи! Я ведь не прошу многого. Просто пошли мне богатого неженатого мужика.

Правильно, если была предоплата то товар приходуется по курсу на дату предоплаты.

А каким нормативным документом это регламентируется? Я просто для себя хочу раз прочитать и понять.

Тоня. по договору условия поставки EX-Works, в первый раз когда у нас была сначала отгрузка, потом оплата. Я оприходовала днем отгрузки со склада поставщика и по этому же курсу.

А в этот раз с предоплатой я вижу, что мне 1С не по тому курсу считает и не понимаю. Потом посчитала курс и поняла, что это курс на день предоплаты.

Вот и хочу понять это правильно или нет.

Всё что мне нужно - это теплая постель, доброе слово и неограниченная власть.

Господи! Я ведь не прошу многого. Просто пошли мне богатого неженатого мужика.

И все же пост 2 рекомендую прочесть и влезть в договор.

Если момент ППС на товар= базису поставки, то все правильно.

А каким нормативным документом это регламентируется?

п. 7 ПБУ 3/2006 и 10-272-НК в твоем случае. Авансы полученные/уплаченные не подлежат переоценке.

Тоня. да, там вообще ничего про момент перехода соб-ти нет, поэтому только базис.

Накачала себе ПБУ про запасы, завтра буду изучать.

Всё что мне нужно - это теплая постель, доброе слово и неограниченная власть.

Господи! Я ведь не прошу многого. Просто пошли мне богатого неженатого мужика.

Подскажите, я правильно понимаю, что могу не кидать в себ-ть ничего кроме стоимости товара по инвойсу и там.пошлины и сбора?

Расходы на транспорт можно относить к расходам на продажу и в НУ и в БУ при условии внесения изменений в УП организации?

Всё что мне нужно - это теплая постель, доброе слово и неограниченная власть.

Господи! Я ведь не прошу многого. Просто пошли мне богатого неженатого мужика.

В НУ как раз все наоборот. Пошлины/сборы на твой выбор - прямые или косвенные, а по транспортным 320-НК (если ты торговая организация) выбора не дает, это прямые.

Тоня. окей, значит, нельзя.

Объясню. Нам просто надо минимизировать себестоимость продаваемого товара. Поэтому все что можно я хочу выкинуть с 41 счета.

Получается, что лучше делать как раньше, чтобы не было разницы между НУ и БУ. У меня сейчас на 41 висит стоимость товара, ТП и ТС, транспортные расходы до границы и после.

Услуги брокеров я кидаю на 44.

А еще такой вопрос, я смотрю, как 1С распределяет транспортные расходы на 41 счете.

Как я поняла по количеству, то есть если одной позиции товара 4000 шт, а всегда в приходе 20000 шт, то 20% от транспортных расходов уходит на нее.

А нельзя сделать, чтобы распределение было по стоимости? Бывает, что товара много, но он дешевый. И в итоге сам товар стоит 3 коп, а транспортный кост на него ложится большой и в итоге высокая себ-ть.

Всё что мне нужно - это теплая постель, доброе слово и неограниченная власть.

Господи! Я ведь не прошу многого. Просто пошли мне богатого неженатого мужика.