Рейтинг: 4.9/5.0 (1853 проголосовавших)

Рейтинг: 4.9/5.0 (1853 проголосовавших)Категория: Бланки/Образцы

Перевозка грузов товарного характера оформляется товарно-транспортными накладными.

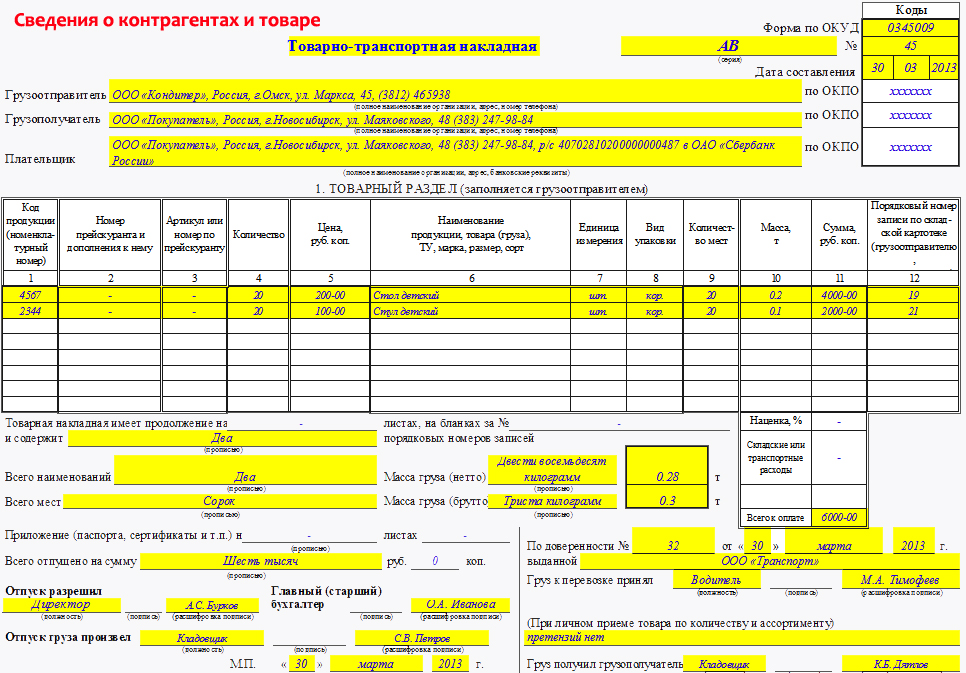

Грузоотправитель представляет автотранспортному предприятию на предъявленный к перевозке груз товарного характера товарно-транспортную накладную, которая является основным перевозочным документом и по которой производится списание этого груза грузоотправителем и оприходование его грузополучателем. Таким образом, товарно-транспортная накладная предназначена для учета движения товарно-материальных ценностей (ТМЦ) и расчетов за их перевозки автомобильным транспортом.

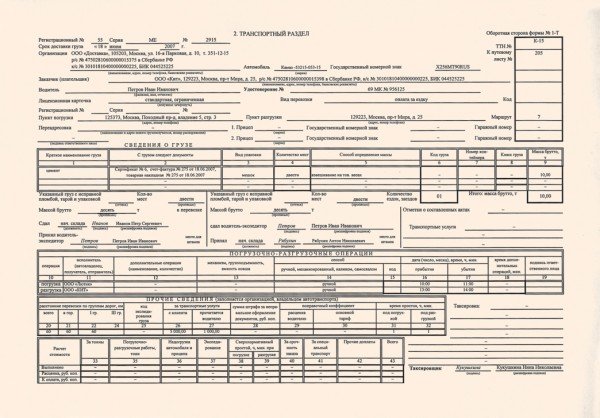

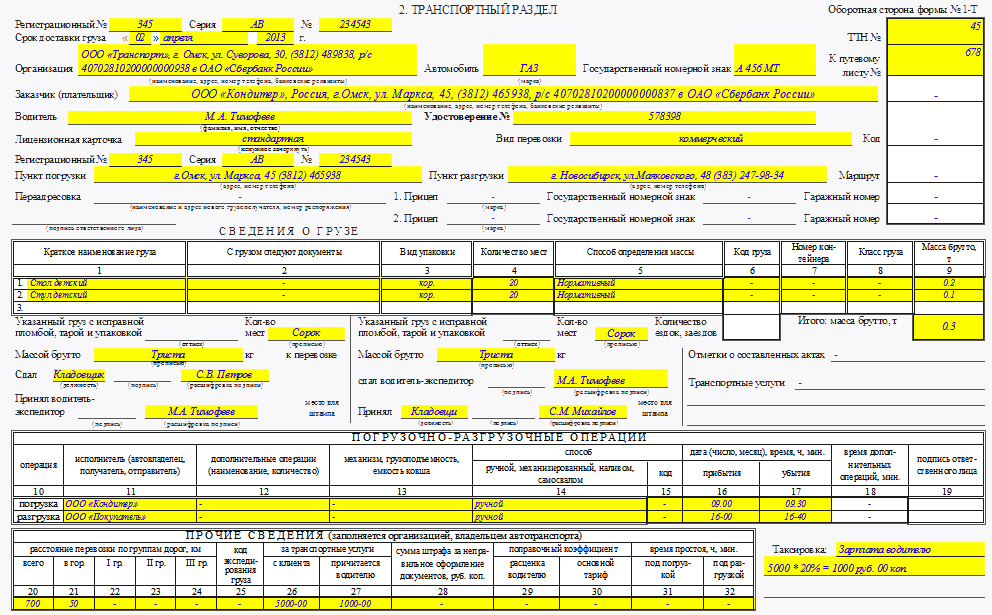

Товарно-транспортная накладная состоит из двух разделов:

товарного. определяющего взаимоотношения грузоотправителя и грузополучателей и служащего для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей;

транспортного. определяющего взаимоотношения грузоотправителей заказчиков автотранспорта с организациями-владельцами автотранспорта, выполнившими перевозку грузов, и служащего для учета транспортной работы и расчетов грузоотправителей или грузополучателей организациями-владельцами автотранспорта за оказанные им услуги по перевозке грузов.

Товарно-транспортная накладная на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую поездку автомобиля с обязательным заполнением всех реквизитов.

В условиях, когда на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, товарно-транспортная накладная выписывается на каждую партию грузов и каждому грузополучателю в отдельности.

Товарно-транспортная накладная выписывается в четырех экземплярах:

первый остается у грузоотправителя и предназначен для списания ТМЦ, второй, третий и четвертый экземпляры, заверяемые подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю;

второй сдается водителем грузополучателю и предназначается для оприходования ТМЦ у получателя груза, третий и четвертый экземпляры, заверяемые подписями и печатями (штампами) грузополучателя, сдаются организации-владельцу автотранспорта;

третий экземпляр, служащий основанием для расчетов, транспортная организация прилагает к счету за перевозку и высылает плательщику-заказчику;

четвертый прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Грузоотправитель при необходимости может выписывать дополнительные экземпляры товарно-транспортных накладных, число которых устанавливается соглашением между грузоотправителем и автотранспортным предприятием.

По грузам нетоварного характера, по которым не ведется складской учет ТМЦ, но организован учет путем замера, взвешивания, геодезического замера, товарно-транспортная накладная выписывается в трех экземплярах:

первый и второй передаются организации-владельцу автотранспорта. Первый экземпляр служит основанием для расчетов организации-владельца автотранспорта с грузоотправителем и прилагается к счету, второй - прилагается к путевому листу и служит основанием для учета транспортной работы;

третий экземпляр остается у грузоотправителя и служит основанием для учета выполненных объемов перевозок.

В зависимости от особенностей товаров к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом.

При выдаче грузоотправителем документов, определяющих качество груза и взаимоотношения поставщика и покупателя (сертификаты, счета, счета-фактуры, удостоверения, свидетельства и т. д.), водитель обязан принять эти документы и передать их вместе с грузом грузополучателю. При этом грузополучатель не вправе требовать сдачи груза по этим документам.

При сдаче груза водитель (экспедитор) предъявляет три экземпляра товарно-транспортной накладной грузополучателю.

Если количество и качество товара соответствуют указанному в товаросопроводительных документах, то на товарно-транспортной накладной и иных документах, удостоверяющих количество или качество поступивших товаров, ставится штамп грузополучателя, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее прием товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации.

В случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, должен составляться акт, который является юридическим основанием для предъявления претензий поставщику. В сопроводительном документе следует сделать отметку об актировании.

Заполнение товарно-транспортной накладной (ТТН) осуществляется по определенным правилам

Заполнение ТТН грузоотправителя

1.1. До прибытия автомобиля грузоотправитель обязан:

а) в заголовочной части ТТН указать дату выписки ТТН;

б) в строках, посвященных субъектам перевозки, указать свои реквизиты, а также реквизиты грузополучателя и плательщика. Плательщиком может быть сам грузоотправитель, или грузополучатель, или же третье лицо;

в) в строках "пункт погрузки" и "пункт разгрузки" транспортного раздела указать адреса соответственно пунктов погрузки и разгрузки;

г) в разделе "Сведения о грузе" привести данные о грузе (коды, номенклатуру, количество, цену, наименование, единицы измерения, упаковку, количество мест и массу, сумму, пр.). В строке раздела "Всего отпущено на сумму" прописью записать общую стоимость отгруженных товарно-материальных ценностей. В строке "Отпуск разрешил" указывается должностное лицо, ответственное за отгрузку товарно-материальных ценностей, которое своей подписью удостоверяет правильность сделанных записей и разрешает произвести отправку груза грузополучателю.

1.2. После прибытия автомобиля и погрузки товарно-материальных ценностей грузоотправитель:

а) в транспортном разделе:

в строке "К путевому листу" записывает номер путевого листа, к которому прикладывается ТТН, если такой заполняется;

в строке "Организация" на основе предъявленного водителем путевого листа записывает наименование автопредприятия, на подвижном составе которого производится перевозка груза;

в строке "Автомобиль" записывает марку и государственный номер автомобиля, прибывшего под погрузку;

в строке "Водитель" указывает фамилию и инициалы водителя;

б) в разделе "Сведения о грузе" транспортного раздела:

в графе 2 "С грузом следуют документ" записывает наименования и номера документов, прилагаемых к ТТН (железнодорожных накладных, сертификатов, удостоверений, свидетельств и т.д.). Указанные документы водитель-экспедитор обязан принять и передать вместе с грузом грузополучателю;

в графе 3 "Вид упаковки" записывает сокращенно вид тары, в которой перевозится груз (например, "ящ.", "боч.", пр.). При предъявлении к перевозке неупакованного груза указывается сокращенно "н/у";

в графе 4 "Количество мест" указывают количество мест отдельно по каждому из приведенных в графе 1 наименованию груза и каждому виду упаковки. При перевозке грузов пакетами на поддонах указывает количество пакетов. При перевозке грузов навалом, насыпью или наливом вносится соответствующая запись и количество мест не указывается;

в графе 5 "Способ определения массы" записывает, каким способом определена масса груза. При взвешивании груза на весах должен быть указан тип весов ("тов. весы", "авт. весы", др.). Если вес груза определен по стандарту, замеру или расчетным путем, в графе производится соответствующая запись;

в графе 9 "Масса брутто, т" записывает массу груза в тоннах с точностью до 0,01 т по видам наименований перевозимых грузов и общую массу груза;

при оформлении нескольких поездок с грузом одной ТТН в графе "Количество поездок" указывается общее количество выполненных ездок;

в) в строках, отражающих прием-передачу груза, материально ответственным лицом, производящим отпуск товаров, указываются образец (или номер) оттиска пломбы (при перевозке груза в контейнерах, цистернах и т.п. под пломбой), которой произведена опломбировка груза, общее количество мест груза или контейнеров (прописью), общая масса сданного для перевозки по данной товарно-транспортной накладной груза в тоннах с точностью до 0,01 т (прописью). В строке "Отпуск груза произвел" записываются должность, фамилия, имя, отчество представителя грузоотправителя, выдавшего груз к перевозке. Подписью этого представителя в той же строке и штампом предприятия-грузоотправителя удостоверяется правильность всех данных, записанных в товарно-транспортной накладной, а также выдача груза к перевозке. Графы, в которых нет записей, прочеркиваются. При оказании услуги экспедирования, в строке "Груз к перевозке принял" записывается фамилия, имя, отчество водителя-экспедитора, который своей подписью удостоверяет образец оттиска пломбы, записи количества мест, массы принятого к перевозке груза и номеров принятых к перевозке контейнеров. Прием грузов к перевозке подтверждает своей подписью правильность заполнения перечисленных реквизитов.

Разгрузка считается оконченной после вручения водителю надлежащим образом оформленной товарно-транспортной накладной;

а) в графе 32 раздела "Прочие сведения" указать время простоя под разгрузкой;

б) в строках, отражающих прием-передачу груза, материально ответственным лицом, производящим прием товаров, указывается номер оттека пломбы, которой произведено опломбирование доставленного груза (при перевозке груза в контейнерах, цистернах и т.п. под пломбой), общее количество мест груза или контейнеров (прописью), общая масса доставленного по данной товарно-транспортной накладной груза в тоннах с точностью до 0,01 т (прописью). В строке "Принял" записывается должность, фамилия, имя и отчество материально ответственного лица, принявшего груз, подписью которого в той же строке и штампом предприятия-грузополучателя удостоверяется прием груза. В строке "Сдал" водитель-экспедитор своей подписью удостоверяет сдачу груза грузополучателю.

Заполнение ТТН грузополучателем

Грузополучатель после доставки и приемки груза от водителя в трех экземплярах ТТН заполняет следующие реквизиты.

В транспортном разделе грузополучателем заполняются:

- реквизиты по разгрузочным операциям: наименование организации, выполняющей разгрузку, способ разгрузки, время прибытия автомобиля под разгрузку и убытия после ее окончания;

- в строке "Сдал водитель-экспедитор" водитель-экспедитор своей подписью удостоверяет сдачу груза грузополучателю;

- в строке "Принял" (ниже таблицы "Сведения о грузе") проставляются должность, ФИО лица, принявшего груз, подпись этого лица, а также штамп грузополучателя, чем и удостоверяется прием груза.

Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись также и на других товаросопроводительных документах, следующих вместе с грузом, и заверяет ее круглой печатью организации.

После приема товара по количеству и качеству грузополучатель в товарном разделе ставит свою подпись в строке "Груз получил грузополучатель".

В случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре, данным, указанным в сопроводительных документах, должен составляться акт, который является юридическим основанием для предъявления претензий поставщику.

В ТТН следует сделать отметку о составлении акта.

Грузоотправитель и грузополучатель несут ответственность за все последствия неправильности или неполноты сведений, указанных ими в ТТН.

Автотранспортные предприятия имеют право проверять правильность этих сведений.

Второй экземпляр ТТН остается у грузополучателя и служит основанием для оприходования товаров и проведения взаиморасчетов с грузоотправителем.

Третий и четвертый экземпляры ТТН, заверенные подписями и печатями грузоотправителя, грузополучателя и водителя, вместе с путевым листом водитель сдает диспетчеру (или в бухгалтерию) организации-перевозчика.

Заполнение ТТН в автопредприятии .

Третий и четвертый экземпляры товарно-транспортной накладной, заверенные подписями и печатями грузоотправителя и грузополучателя, вместе с путевым листом (если такой имеется) водителем сдаются диспетчеру автотранспортного предприятия.

Похожие работы: Товарно -транспортнаянакладная (3)оформляется товарно -транспортныминакладными. Грузоотправитель представляет автотранспортному предприятию на предъявленный к перевозке груз товарного характера товарно -транспортнуюнакладную.

Товарно -транспортнаянакладная (1)оформляется товарно -транспортныминакладными. Грузоотправитель представляет автотранспортному предприятию на предъявленный к перевозке груз товарного характера товарно -транспортнуюнакладную.

ідних документів (розхідна товарна і податкова накладн і, товарно -транспортнанакладна. сертифікати якості, посвідчення. і вказані); податкова накладна відповідає товарн ій накладн ій, для алкогольних напоїв – товарно -транспортн ій накладн ій по сумі, асортименту.

выписывается транспортнаянакладная. которая состоит их двух отделов, товарного и транспортного. К товарно -транспортнойнакладной могут. необходимых для перевозки грузов: товарно -транспортнаянакладная. накладные. доверенность на перевозку, спецификация.

V. Особенности заполнения товарно -транспортнойнакладной при перевозке нетоварных грузов и междугородных перевозках грузов (п п. 26 27)для заполнения товарно -транспортнойнакладной формы N 1-т. VII. Обработка типовых форм товарно -транспортныхнакладных 28. Обработка товарно -транспортныхнакладных может.

Официальных разъяснений по данному вопросу нет. Специальных разделов для указания количества рейсов в транспортной накладной не предусмотрено. Запись в транспортной накладной о массе груза с указанием способа ее определения осуществляется грузоотправителем. В данном случае следует обратить внимание на сопоставить массу груза с грузоподъемностью автомобиля. Если в транспортной накладной масса груза указана больше, чем это позволяет грузоподъемность машины, могут возникнуть разногласия с проверяющими органами о реальности операции. Поэтому в данном случае следует оформлять транспортную накладную на каждую поездку (письмо ФНС России от 21.08.09 №ШС-22-3/660@, постановления ФАС Восточно-Сибирского округа от 01.11.10 по делу №А19-6169/10, Уральского округа от 28.11.11 по делу №А50-4014/2011).

Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

1.Когда при транспортировке товаров нужно составить транспортную накладную

При доставке грузов на автомобилях составляют транспортную накладную. Оформляя этот документ, грузоотправитель тем самым подтверждает, что договор перевозки груза заключен. Если, конечно, другие условия не предусмотрены в договоре (п. 2 ст. 785 ГК РФ. ч. 1 ст. 8 Закона от 8 ноября 2007 г. № 259-ФЗ. п. 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272 ).

Если же доставку организует собственными силами покупатель, то составлять транспортную накладную не обязательно (письмо Минфина России от 22 декабря 2011 г. № 03-03-10/123 ).

Транспортная накладная состоит из 17 разделов. В ней указывают сведения:

Чтобы избежать претензий со стороны налоговых инспекторов, стоит подробно указывать адреса мест погрузки и выгрузки товаров в разделах 6 и 7 .*

А вот в разделе 8. который посвящен условиям перевозки, допустимы прочерки. Это будет означать, что сроки погрузки, штрафы за просрочку доставки или за простой транспорта и другие условия перевозки нужно определять по общим правилам, установленным Законом от 8 ноября 2007 г. № 259-ФЗ .*

Транспортную накладную выписывают в трех экземплярах – по одному для перевозчика, грузоотправителя и грузополучателя. Каждый экземпляр необходимо заверить подписями грузоотправителя и перевозчика или их уполномоченных лиц. В таком же порядке заверяют и все изменения в накладной. Документ составляют на одну или несколько партий грузов, перевозимых на одном транспортном средстве. Об этом сказано в пункте 9 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272 .

Книга:Библиотека журнала «Главбух». Документы, которые совершенно необходимы для перевозки товаров

2.3.2. Транспортная накладная

Форма транспортной накладной утверждена постановлением правительства РФ (в составе ППГ), поэтому изменению не подлежит. Она приводится в приложении № 4 к ППГ.

ТН составляется в трех экземплярах (оригиналах) – соответственно для грузоотправителя, грузополучателя и перевозчика. Договор перевозки груза может предусматривать иное количество экземпляров – большее или меньшее ( п. 9 ППГ ).*

ТН размещается на одном листе с применением его оборотной стороны.

При заполнении ТН отсутствие записи в какой-либо ее графе подтверждается прочерком.

ТН признается первичным учетным документом, характеризующим операцию перевозки груза. Обсудим особенности заполнения ее отдельных пунктов.

Сведения о лицах, участвующих в перевозке, приводятся в пунктах 1 (грузоотправитель или грузовладелец), 2 (грузополучатель) и 10 (перевозчик) транспортной накладной.

Заверять печатями подписи каких-либо лиц не требуется (начиная с 13 марта 2012 года – ввиду изменений, внесенных в ППГ).

В пункте 3 «Наименование груза» указывают отгрузочное наименование груза – как правило, в соответствии с Единой тарифно-статистической номенклатуры грузов (ЕТСНГ)1. В ЕТСНГ приводятся обобщенные наименования. Но грузоотправитель может применять и наименования ТМЦ, фигурирующие в его аналитическом учете.

Сопроводительные документы на груз перечисляются в пункте 4 ТН. Этот пункт включает две строки. В первой указываются документы, непосредственно прилагаемые к транспортной накладной. Значит, они вручаются непосредственно водителю. Во второй – документы, прилагаемые к грузу. По-видимому, это документы, упакованные вместе с перевозимыми ТМЦ.*

Таким образом, в первой строке отражают документы на груз, которые водитель обязан предъявлять контролирующим инстанциям в процессе грузоперевозки. Это документы, предусмотренные правилами в соответствии с законодательством РФ. Обычно они не имеют отношения к работе бухгалтера.

Во второй строке перечисляют документы, включая товарораспорядительные, наличие которых установлено законодательством РФ.*

Товарораспорядительным является документ, передача которого приравнивается к передаче вещи (п. 3 ст. 224 ГК РФ ). К этой категории может быть отнесена полностью оформленная товарная накладная, прописанная продавцом и покупателем (определение ВАС РФ от 24 июня 2010 г. № ВАС-5532/10 ). Примерами товарораспорядительных документов являются складские свидетельства (п. 3 ст. 912 ГК РФ ). Товарораспорядительные документы относятся непосредственно к ТМЦ, которые являются предметом отношений между грузоотправителем и грузополучателем. Эти отношения реализуются посредством перевозки. Поэтому можно предположить, что в контексте ППГ термин «товарораспорядительный» используется в значении «товаросопроводительный».

Товаросопроводительные документы являются основанием для приемки и оприходования ТМЦ у грузополучателя. К ним относятся товарные накладные, а также счета-фактуры (п. 47 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ).

Кроме того, в сделках купли-продажи продавец обязан передать одновременно с товаром документы, к нему относящиеся, – технический паспорт, сертификат качества, инструкцию по эксплуатации и т.п. (п. 2 ст. 456 ГК РФ ). Эти документы тоже отражаются во второй строке пункта 4 транспортной накладной.

Обратите внимание: в пункте 4 «Сопроводительные документы на груз» ТН следует указать первичный учетный документ, характеризующий ТМЦ, которые передаются от грузоотправителя к грузополучателю через перевозчика.*

В пункте 5 «Указания грузоотправителя» ТН предусмотрено отражение объявленной стоимости (ценности) груза. Объявленная ценность не должна превышать действительной стоимости груза. Это определяет пункт 12 Правил перевозки грузов.

Даты фактического убытия автомобиля, отражаемые соответственно в пункте 6 «Прием груза» и пункте 7 «Сдача груза» ТН, относятся к операциям грузоотправителя и грузополучателя с грузом. То есть характеризуют соответственно выбытие и поступление груза. На основании одной лишь ТН невозможно сделать вывод о движении ТМЦ. В этом – принципиальное различие между транспортной и товарно-транспортной накладными.

В случае отсутствия всех или каких-либо отдельных записей в пункте 8 «Условия перевозки» транспортной накладной применяются условия перевозки грузов, предусмотренные Законом № 259-ФЗ и ППГ (п. 11 ППГ ).

В случае отсутствия всех или каких-либо отдельных записей в пункте 8 «Условия перевозки» транспортной накладной применяются условия перевозки грузов, предусмотренные Законом № 259-ФЗ и ППГ (п. 11 ППГ ).

Как отражать в стоимости услуг перевозчика НДС?

В пункте 1 статьи 168 Налогового кодекса РФ сказано, что продавец предъявляет к оплате покупателю НДС дополнительно к цене (тарифу) реализуемых услуг.

Тариф – понятие гражданского законодательства (п. 2 и 3 ст. 790 ГК РФ).

Согласно пункту 4 статьи 168 Налогового кодекса РФ, в расчетных документах и в первичке сумма налога, предъявляемая продавцом покупателю, выделяется отдельной строкой. Официально ТН не является ни расчетным, ни первичным документом. Но фактически используется и в том, и в другом качестве. Поэтому в пункте 15 «Стоимость услуг перевозчика и порядок расчета провозной платы» указываются суммы с учетом НДС, причем размер НДС оговаривается («в том числе НДС в сумме…»). Если же НДС не взимается, применяется оговорка «Без налога (НДС)» (п. 5 ст. 168 НК РФ ).

В пункте 11 ТН приводятся данные о транспортном средстве, перевозящем груз (тип, марка, грузоподъемность, вместимость, регистрационный номер).*

Из этого пункта следует, что одну ТН могут «обслуживать» несколько автомобилей (предусмотрен показатель «количество»). Но пункт 10 ТН предусматривает иное: «В случае погрузки подлежащего перевозке груза на различные транспортные средства составляется такое количество транспортных накладных, которое соответствует количеству используемых транспортных средств». Приоритет – за этим прямым предписанием.

Отражение в ТН сведений о путевом листе не предусмотрено.

Переадресовка (п. 14 ТН ) – изменение адреса доставки груза по указанию грузоотправителя, в случае отказа грузополучателя принять груз по причинам, не зависящим от перевозчика (п. 28 и 66 ППГ).

Переадресовка, как и возврат груза грузоотправителю, влечет изменение маршрута, то есть пути следования транспортного средства между пунктами отправления и назначения. По этой причине стоимость услуги, первоначально согласованная сторонами, может отличаться от провозной платы, которая определяется после окончания перевозки (п. 15 ТН ).

Подчеркнем еще раз: использование транспортной накладной не исключает необходимость оформления товаросопроводительных документов, предназначенных для бухгалтерского и складского учета движения товаров. Транспортная накладная не заменяет эти документы. Для учета движения товаров она не предназначена. Это разъяснил Минтранс России в письме от 30 сентября 2011 г. № СА-19/11175 .

Обратите внимание: Минтранс России – федеральный орган исполнительной власти в области транспорта, в числе функций которого – выработка государственной политики и нормативно-правовое регулирование в сфере автомобильного транспорта (п. 1 Положения о Министерстве транспорта Российской Федерации ). Трактовка нормативных актов в этой сфере, включая применение и оформление транспортных документов, в компетенцию финансового ведомства не входит. И действительно, в письме Минфина России от 11 ноября 2011 г. № 03-03-06/1/746 рекомендовано за разъяснениями по вопросам применения транспортной накладной обращаться в «транспортное» министерство. Возьмите этот аргумент на заметку. Он может помочь вам в налоговом споре.

3.Постановление Правительства РФ от 15.04.2011 № 272

Об утверждении Правил перевозок грузов автомобильным транспортом

«53. При перевозке груза в таре или упаковке, а также штучных грузов их масса определяется грузоотправителем с указанием в транспортной накладной количества грузовых мест, массы нетто (брутто) грузовых мест в килограммах, размеров (высота, ширина и длина) в метрах, объема грузовых мест в кубических метрах.*

54. Масса груза определяется следующими способами:

б) расчет на основании данных геометрического обмера согласно объему загружаемогогруза и (или) технической документации на него.

55. Запись в транспортной накладной о массе груза с указанием способа ее определения осуществляется грузоотправителем, если иное не установлено договором перевозки груза. По требованию перевозчика масса груза определяется грузоотправителем в присутствии перевозчика, а в случае, если пунктом отправления является терминал перевозчика, - перевозчиком в присутствии грузоотправителя.* При перевозке груза в опломбированных грузоотправителем крытом транспортном средстве и контейнере масса груза определяется грузоотправителем*.

Из статьи Журнала «Юрист компании» № 1, Январь 2014

4. Транспортная накладная

Накладная составляется на каждую машину

Транспортная накладная составляется на одну или несколько партий груза, которые перевозятся на одном транспортном средстве (п. 9 Правил ). То есть количество накладных должно соответствовать количеству транспортных средств, используемых для перевозки (п. 10 Правил ).*

По общему правилу транспортную накладную составляет грузоотправитель. Но в договоре перевозки можно возложить эту обязанность на перевозчика (п. 6 Правил ). Грузоотправителем является та сторона, которая заключает договор перевозки (а это может быть как покупатель, так и продавец того товара, который будет грузом в перевозке). Кроме того, отдельные пункты накладной в любом случае заполняют грузополучатель и перевозчик.

Транспортная накладная может стать важным доказательством в судебных спорах как с контрагентами, так и с налоговыми органами.

В накладной должны быть существенные условия договора

Суды признают существенными условиями договора перевозки сведения о грузе, грузоотправителе, грузополучателе, маршруте перевозки, пунктах погрузки и разгрузки, провозной плате (постановления ФАС Поволжского округа от 05.04.12 по делу № А57-4334/2011. Волго-Вятского округа от 24.08.12 по делу № А11-9674/2011. Центрального округа от 01.09.11 по делу № А36-4209/2010. Дальневосточного округа от 11.01.13 по делу № А51-253/2012 ). Отсутствие в накладной каких-то из этих сведений влечет за собой риск признания договора незаключенным.

Контрольные точки при оформлении

Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимых на одном транспортном средстве. Документ составляется в трех экземплярах (все оригиналы) для грузоотправителя, грузополучателя и перевозчика (п. 9 Правил ). Каждый из экземпляров нумеруется: для этого в накладной и предусмотрена графа «Экземпляр №», в которой проставляются цифры 1, 2 или 3. В графе рядом проставляются номер и дата заявки на перевозку.

Нужно указать точные сведения о грузоотправителе и грузополучателе, включая наименование и адрес. Транспортная накладная – документ, подтверждающий в налоговом учете расходы на перевозку (п. 1 ст. 252 НК РФ ). Если указанные в ней сведения окажутся недостоверными, то та сторона, которая понесла эти расходы, рискует: налоговая сочтет транспортные расходы неподтвержденными.

Важно указать точное наименование груза, а также количество мест и вес. Если допустить ошибку при заполнении этих параметров, это усложнит доказывание ущерба в случае утраты груза (постановление ФАС Северо-Западного округа от 07.10.11 по делу № А56-42585/2010 ).*

В качестве сопроводительных документов на груз обычно указывают товарную накладную и счет-фактуру. Также в обязательном порядке в этот раздел вносятся сведения о документах, которые грузоотправитель должен приложить к накладной в целях беспрепятственной перевозки (ч. 4 ст. 8 УАТ ). Это документы, предусмотренные санитарными, таможенными и иными правилами, а также сертификаты, паспорта качества и другие документы, наличие которых установлено законом. Без. них будет сложно взыскать с перевозчика убытки при повреждении или уничтожении груза, поскольку их отсутствие может вызвать подозрение в том, что повреждения связаны с качеством груза, а не с виной перевозчика (см. постановление ФАС Центрального округа от 15.10.10 по делу № А54-5080/2008С16 ). В этом разделе также лучше максимально подробно описать упаковку груза – в случае повреждения это подтвердит, что грузоотправитель выполнил свою обязанность подготовить груз к перевозке таким образом, чтобы обеспечить безопасность его перевозки и сохранность (п. 2 ст. 10 УАТ ).

В разделе «Указания грузоотправителя» нужно сделать особые отметки о свойствах товара или мерах предосторожности при его перевозке. За неуказание такой информации либо за искажение сведений о свойствах груза, в том числе о его массе, габаритах, состоянии и степени опасности, предусмотрен штраф в размере 20 процентов от провозной платы. Уплата штрафа не освобождает грузоотправителя от возмещения ущерба, причиненного перевозчику свойствами груза (ч. 3 ст. 35 УАТ ). В этом же разделе грузоотправителю желательно указать объявленную ценность груза, причем она не может превышать его действительную стоимость (ч. 6 ст. 10 УАТ. п. 12 Правил перевозок ). Наличие в накладной стоимости груза позволит доказать ущерб при его утрате или повреждении (постановление ФАС Поволжского округа от 23.07.12 по делу № А65-29887/2011 ).*

В разделах о приеме и сдаче груза кроме адресов отправки и доставки нужно указать еще и даты и время прибытия машины. Адреса подтверждают, что согласован маршрут перевозки (это одно из существенных условий договора), а время прибытия будет иметь особое значение, если, например, договором предусмотрена почасовая оплата за услуги либо если груз скоропортящийся и срок его годности измеряется в часах (отметку об этом сроке нужно сделать в разделе 5).

Грузоотправителю (особенно если он продавец) важно, чтобы в этом разделе стояли подпись и печать грузополучателя. Это подтверждает исполнение договора перевозки. Кроме того, в спорах из договора поставки с помощью транспортной накладной можно доказать факт исполнения продавцом обязанности по передаче товара (см. постановление ФАС Восточно-Сибирского округа от 31.10.13 по делу № А33-15292/2012 ). Рядом с подписью лица, принявшего товар, лучше указать реквизиты его доверенности (это важно для подтверждения его полномочий).

Если в накладной не будет сведений о перевозчике, в случае спора он не сможет взыскать плату за перевозку, несмотря на наличие договора (постановление ФАС Московского округа от 06.08.12 по делу № А40-80469/11-125-523 ). Для заказчика перевозки данные о перевозчике подтвердят реальность осуществления перевозки.

Грузоотправителю (иногда и грузополучателю) нужно проверять сведения о транспорте, чтобы налоговики не заподозрили компанию в фальсификации накладной. В письме ФНС России от 21.08.09 № ШС-22-3/660@ даны указания налоговым органам, как сверять показатели из товарно-транспортных накладных со сведениями из других документов, какие данные могут указывать на нереальность операции. Рекомендации актуальны и при проверке транспортных накладных. Во-первых, нужно проверить данные о номере транспортного средства, Ф.И.О. водителя: при отгрузке или по запросу в ГИБДД. Если в накладной указана машина с несуществующими госномерами, налоговики и суды сделают вывод об отсутствии реальных хозяйственных операций (постановления ФАС Восточно-Сибирского округа от 01.11.10 по делу № А19-6169/10. Уральского округа от 28.11.11 по делу № А50-4014/2011 ). Во-вторых, нужно сопоставить массу груза с грузоподъемностью автомобиля*. Марка автомобиля может указывать на нереальность операции, если масса груза больше, чем это позволяет грузоподъемность машины (постановление Пятнадцатого арбитражного апелляционного суда от 23.07.10 по делу № А53-657/2009 ).

В транспортной накладной указывается стоимость услуг перевозчика или порядок расчета провозной платы (например, если она зависит от километража и т. д.). Если этих сведений не будет, трудности могут возникнуть как у перевозчика (при взыскании оплаты за оказанные услуги), так и у грузоотправителя и грузополучателя (при взыскании провозной платы за неоказанные и ненадлежащим образом оказанные услуги перевозки, при подтверждении расходов). Наличие этой информации важно еще и для исключения риска признания договора незаключенным. Транспортная накладная является письменной формой договора перевозки, а цену суды признают существенным условием договоров данного вида (постановления ФАС Поволжского округа от 05.04.12 по делу № А57-4334/2011. Дальневосточного округа от 11.01.13 по делу № А51-253/2012 ).*

При составлении накладную подписывают грузоотправитель и перевозчик (абз. 2 п. 9 Правил перевозок ). Здесь достаточно только подписей сторон, печать необязательна.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В строке плательщик вписывается наименование организации, фактически производящей оплату за получение груза (в нашем случае это заказчик перевозки и покупатель в одном лице ооо строитель).

В строке плательщик вписывается наименование организации, фактически производящей оплату за получение груза (в нашем случае это заказчик перевозки и покупатель в одном лице ооо строитель).

Графа 11 исполнитель - указывается непосредственный исполнитель разгрузочных работ (сам грузополучатель, привлеченная сторонняя организация).

Кроме того, если товар неоднороден (доставлено несколько наименований различных видов) по каждому наименованию указывается вес с погрешностью до 1 кг (цифрами и прописью). Доверенность ооо три т правильно оформлена (подписи ген. Графа 12 дополнительные операции - перечисляются все действия сверх разгрузки, связанные с приемом товара (взвешивание, пересчет). Таким образом, иторг12, иттн подтверждают совершение одной итой жехозяйственной операции передачу товара продавцом покупателю.

Графы 29 и 30 содержат сведения о территориальных коэффициентах, необходимых для начисления заработной платы водителю. Также указывается общий вес товара и количество мест. А так распечатаю для своих работников, будут как мини-шпаргалки.

Следует также заполнить регистрационные данные автомобиля и фио водителя, а также место погрузки и разгрузки (и, если есть, сведения о переадресовке). Строка принял заполняется представителем грузополучателя с указанием фамилии и инициалов, а также должности. Например, в 6 таких мешках общая масса 114 кг. Правил дорожного движения, утвержденных постановлением правительства рфот 23.

Другие новости по теме:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары