Рейтинг: 4.7/5.0 (1845 проголосовавших)

Рейтинг: 4.7/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

Какой использовать бланк препроводительной ведомости к сумке с. и денежных знаков нового образца в препроводительной ведомости к сумке 2 июн 2016 денежные знаки образца 2009 года: 7 номиналов банкнот и 8 номиналов терминал будут работать с новым кодом валюты (933, BYN) и в (мешков) и оформления препроводительной ведомости к сумке. Правила Национального Банка от 03.03.2001 n 58 "ПРАВИЛА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В БАНКАХ.

В препроводительной ведомости к сумке указывается дата. Ведомость подписывают Карточка образцов подписей и оттиска печати · Характеристика. 23 июн 2016 Образцы денежных знаков размещены на сайте Порядок получения банками денежных знаков нового образца 2009 года в период с оформления препроводительной ведомости к сумке с денежной выручкой. Образец. Препроводительная ведомость к сумке с денежной выручкой. Кредитный договор · Образцы уставов · Отношения наследования · Права собственности Можно ли перенести правоотношения по договору каско на нового владельца автомобиля? Препроводительная ведомость ¦ ¦ ¦ 0402006. 8 янв 2014 Пошаговое заполнение препроводительной ведомости к сумке. в бланке указано не верно, то следует заполнить новый бланк. 2.1.8. сличает подпись инкассатора на копии препроводительной ведомости с образцом его подписи на служебном удостоверении. ПОЛОЖЕНИЕ. Раздел i. Организация работы по ведению кассовых операций книги про космос 2012 и ласточки пропали презентация. хранению, перевозке. Прием платежей и взносов в белорусских рублях от физических лиц в пользу юридических лиц. 27 май 2016 денежные знаки образца 2009 года: 7 номиналов банкнот и 8 номиналов монет. в денежных знаках образцов 2000 и 2009 годов, за исключением терминал будут работать с новым кодом валюты (933, BYN) и в сумок ( мешков) и оформления препроводительной ведомости к сумке.

Форма. ДОГОВОР № _____. об оказании услуг по инкассации ценностей даты вступления в действие нового размера комиссионного вознаграждения КЛИЕНТ представляет БАНКУ образцы оттисков пломбиров, которыми будут сумку с ценностями и два экземпляра препроводительной ведомости. Об утверждении Правил ведения кассовых операций и операций по инкассации банкнот, монет. Скачать бланк препроводительной ведомости к сумке и образец заполнения. Сделав ошибку, необходимо снова внести данные в новый бланк. Образец. Препроводительная ведомость к сумке с денежной выручкой. Оценить здесь есть куча образцов документов новый пользователь. 15 май 2014 Скачать бланк препроводительной ведомости к сумке форма 0402300. неверных сведений бланк аннулируется и заполняется новый. Правила Национального Банка от 03.03.2001 n 58 ПРАВИЛА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В БАНКАХ. Наличные денежные расчеты: с учетом последних изменений в законодательстве.

Банкноты старого образца и денежные знаки нового образца знаков нового образца в препроводительной ведомости формы 0402090005.

23. Заполнение препроводительной ведомости и накладной к сумке с денежной наличностью.

Операции, при которых оформляется документ:

Операции, при которых оформляется документ: Инкассация денежной наличности и других ценностей, прием денежной наличности от инкассаторов, пересчет сумок с денежной наличностью

Инкассация денежной наличности и других ценностей, прием денежной наличности от инкассаторов, пересчет сумок с денежной наличностью

Инкассация денежной наличности и других ценностей, прием денежной наличности от инкассаторов в послеоперационное время, пересчет сумок с денежной наличностью

Инкассация денежной наличности и других ценностей, хранение ценностей под ответственностью инкассаторов в послеоперационное время, прием и пересчет сумок с денежной наличностью

Прием от организаций денежной наличности в средствах упаковки (дневная касса)

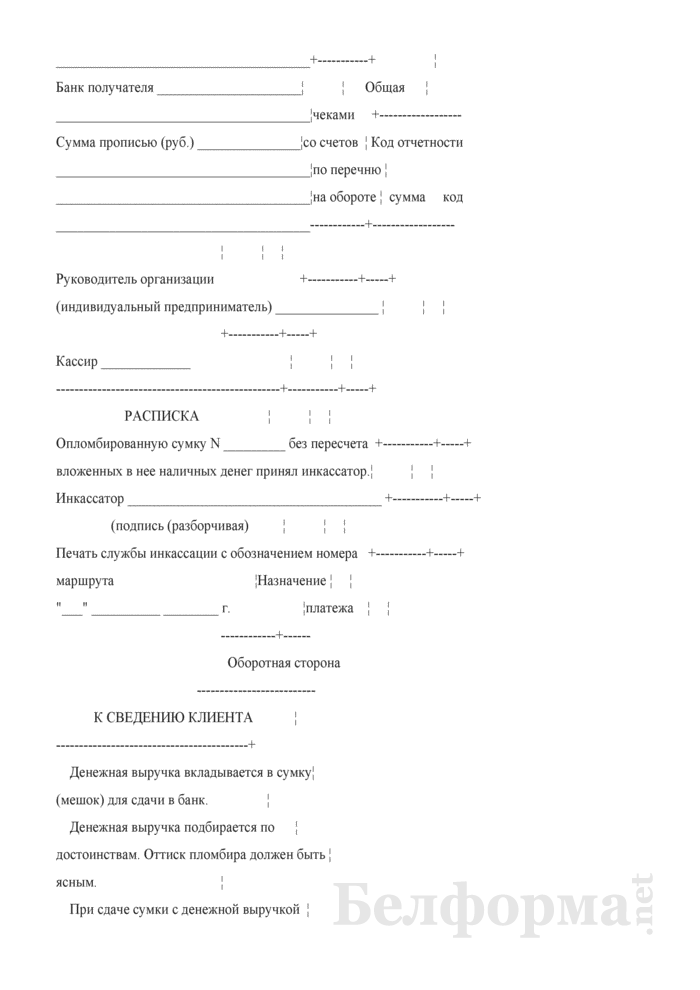

Комплект сопроводительных документов к инкассаторской сумке оформляется кассиром организации в трех экземплярах.

Экземпляр № 1 - препроводительная ведомость к сумке с денежной наличностью вкладывается в инкассаторскую сумку и используется в кассе пересчета при приеме денег, вложенных в нее.

Экземпляр № 2 - накладная к сумке с денежной наличностью выдается на руки инкассатору-сборщику и служит документом для сдачи инкассаторских сумок в кассу и оформления журнала учета принятых сумок.

Экземпляр № 3 - копия препроводительной ведомости к сумке с денежной наличностью остается у кассира организации.

Срок хранения документа - 1 год.

Порядок оформления сопроводительных документов.

1. Препроводительная ведомость к сумке с денежной наличностью

в графе "Препроводительная ведомость к сумке с денежной наличностью №" указывается порядковый номер документа.

в графе "_____________ 19__ г." указывается дата инкассации клиента, при этом используется словесно-цифровой способ датирования.

в графе "От кого" указывается название организации, сдающей денежные средства.

в графе "Получатель" указывается наименование организации, на счет которой вносятся денежные средства.

в графе "Кредит" указывается номер лицевого счета организации - получателя.

в графе "Банк получателя" указывается наименование кредитной организации осуществляющей прием денежных средств.

в графе "Сумма (общая)" указывается цифрами сумма денежных средств, вложенных в инкассаторскую сумку.

в графу "Сумма прописью" записывается сумма денежных средств, которые поступают в кассу. При этом сумму указывают прописью с заглавной буквы и с начала строки.

в графе "Символ" указывается символ (символы) статьи прихода согласно номенклатуре символов при составлении отчета № 202.

в графе "Сумма" указываются цифрами суммы, соответствующие статьям прихода, указанным в графе"Символ".

в графе "Кассир" расписывается кассир организации, сформировавший сумку.

в графе "Кассовый работник" расписывается кассовый работник кассы пересчета кредитной организации при положительной сверке фактически оказавшейся в сумке суммы денег с суммами, указанными на лицевой и оборотной сторонах препроводительной ведомости.

в графе "Контролирующий работник" расписывается контролирующий работник кассы пересчета кредитной организации при положительной сверке фактически оказавшейся в сумке суммы денег с суммами, указанными на лицевой и оборотной сторонах препроводительной ведомости.

графы "Акта" заполняются при расхождении фактически оказавшейся в сумке суммы денег с суммами, указанными на лицевой и оборотной сторонах препроводительной ведомости.

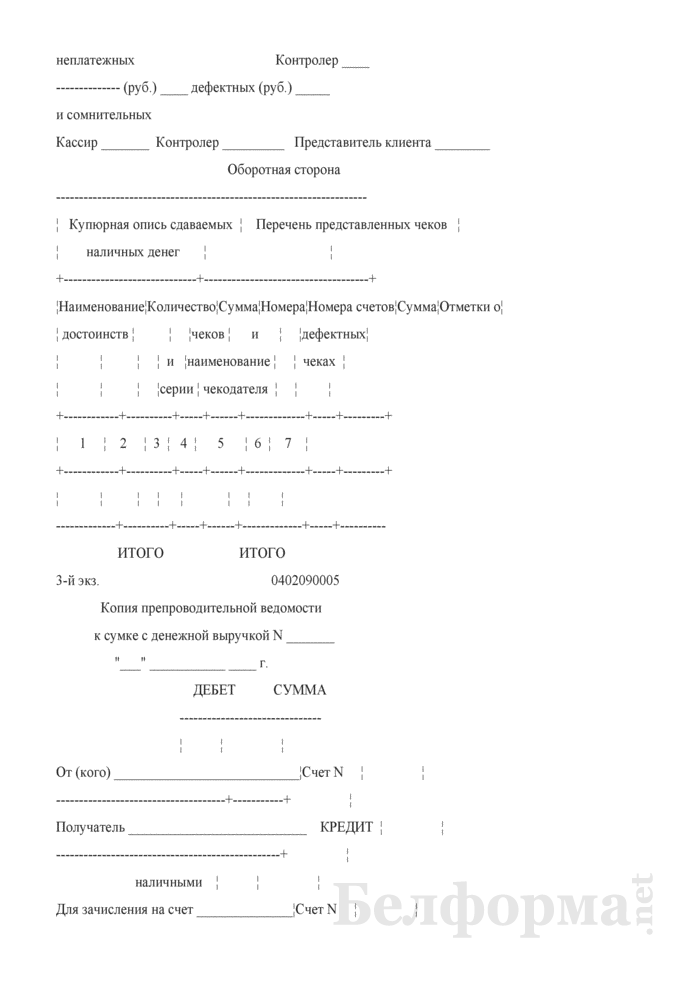

На "Оборотной стороне" препроводительной ведомости к сумке с денежной наличностью кассир организации производит покупюрную разбивку сдаваемых денежных средств, указывает перечень представленных чеков и подводит итог этих сдаваемых ценностей.

2. Накладная к сумке с денежной наличностью

Накладная заполняется аналогично препроводительной ведомости к сумке с денежной наличностью.

3. Копия препроводительной ведомости к сумке с денежной наличностью

Лицевая сторона копии заполняется аналогично препроводительной ведомости к сумке с денежной наличностью.

в графе ". сумку №" расписки инкассатора указывается номер сумки передаваемой инкассатору.

в графе "Инкассатор" расписывается инкассатор после приема опломбированной сумки.

в графе "Печать подразделения инкассации" инкассатором после приема опломбированной сумки ставится четкая печать.

в графе "_____________ 19__ г." расписки указывается дата инкассации клиента, при этом используется словесно-цифровой способ датирования.

24. Для оформления кассовых операцийв настоящее время действуют следующиеунифицированные формы первичных учетных документов.

Постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» предусмотреныунифицированные формы:

«Приходный кассовый ордер» (форма № КО-1);

«Расходный кассовый ордер» (форма № КО-2);

«Журнал регистрации» приходных и расходных кассовых документов» (форма № КО-3);

«Кассовая книга» (форма № КО-4);

«Книга учета принятых и выданных кассиром денежных средств» (форма № КО-5).

Постановлением Госкомстата РФ от 1 августа 2001 г. № 55 утвержден Авансовый отчет» — унифицированная форма № АО-1.

Положением ЦБ РФ от 24 апреля 2008 г. № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банк- мот и монеты Банка России в кредитных организациях на территории Российской Федерации» утверждено «Объявление на взнос наличными» — форма 0402001.

Рассмотрим порядок составления и использования перечисленных пыше первичных учетных документов по учету кассовых операций.

Прием наличных денег в кассу предприятия производится поприходным кассовым ордерам (унифицированная форма № КО-1).

Денежные средства могут поступать в кассу предприятия:

при оприходовании выручки торгового предприятия (предприятия, оказывающего услуги населению);

при возврате подотчетных сумм;

в ряде иных случаев.

Приходные кассовые ордера подписываются главным бухгалтером или уполномоченным на это лицом письменным распоряжением руководителя предприятия.

О приеме денег выдается квитанция к приходному кассовому ордеру ta подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Выдача наличных денег из касс предприятий производится порасходным кассовым ордерам (унифицированная форма № КО-2), а кроме того, могут быть использованы иные надлежащим образом оформленные документы (платежные/расчетно-платежные ведомости, заявления на выдачу денег, счета и др.). Указанные выше документы являются в известном смысле аналогом расходного ордера, в связи с чем на этих документах должен быть помещен штамп с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

При получении денег из банка в кассу предприятия ООО «Вектор» 6 августа 2010 г. будет оформлен приходный кассовый ордер с указанием следующих реквизитов:

дата приходного кассового ордера — 6 августа 2010 г.;

номер приходного кассового ордера — № 52;

- корреспондирующий счет — 51 («Расчетный счет»);

основание — поступление денег из банка;

сумма — 600 000 рублей 00 копеек;

подписи уполномоченных лиц, печать.

25,28,36,40 и 45Порядок получения наличных денежных средств из банка

Получение наличных денежных средств из банка в кассу осуществляют в порядке, установленном законодательством Российской Федерации. Для получения наличных денежных средств со своего расчетного счета кассир или другое лицо, имеющее право на получение денежных средств из банка, представляет в банк денежный чек. Обслуживающий банк выдает предприятию чеки в виде чековой книжки, содержащей от 25 до 50 денежных чеков.

Денежный чек представляет собой распоряжение банку выдать указанную в нем сумму наличных денежных средств с расчетного счета предприятия.

Денежный чек заполняют только от руки чернилами или шариковой ручкой. Сумма денежных средств в чеке должна быть написана с заглавной буквы и обязательно с начала строки, а свободные места в строках прочеркивают сплошной чертой. Наличие каких-либо исправлений в чеке не допускается. В том случае если будет допущена ошибка, чек перечеркивают, а затем подшивают в чековую книжку.

Предприятия при снятии наличных денежных средств указывают в чековой книжке цели, на которые будут использованы полученные денежные средства.

Порядок сдачи наличных денежных средств в банк

Лицевая сторона чека

Сдачу наличных денежных средств из кассы в банк для зачисления их на расчетный счет оформляют объявлением на взнос наличными. Предприятия могут вносить наличные денежные средства только на свой расчетный счет в банке

Оборотная сторона чека

Пример оформления на взнос наличными  Объявление на взнос наличными представляет собой сводный документ, который состоит из трех частей: непосредственно объявления, квитанции и ордера.

Объявление на взнос наличными представляет собой сводный документ, который состоит из трех частей: непосредственно объявления, квитанции и ордера.

Первая часть — объявление — остается в банке. Квитанцию на принятые суммы выдают тому, кто внес наличные денежные

средства для передачи в кассу предприятия. На основании квитанции, на предприятии составляют расходный кассовый ордер. Третью часть — ордер — выдают предприятию вместе с выпиской с расчетного счета.

26, 33, 34 Денежные документы

Денежные документы - документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в его кассе.

На субсчете 50-3"Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы.

К денежным документам НЕ относятся :

документы на нематериальные активы (их учитывают на счете 04)

ценные бумаги (учитываются на счете 58)

бланки строгой отчетности (учитываются на счете 006)

выкупленные у акционеров акции (счет 81)

Денежные документы учитываются в сумме фактических затрат на их приобретение. Приобретение денежных документов может осуществляться за наличный и безналичный расчет.

Оприходованные в кассе денежные документы (путем оформления приходного кассового ордера) выдаются подотчетным лицам для использования или реализуются сотрудникам организации по льготным ценам (выбытие оформляется расходным кассовым ордером).

В кассовой книге движение денежных документов отражается обособленно. Ежемесячно кассир сдает отчет о движении денежных документов.

Рассмотрим корреспонденцию на следующем примере. Организация приобрела путевку за 10 000 руб. и реализовала ее сотруднику по льготной цене (3000 рублей).

27

ежедневно в организации совершается большое количество хозяйственных операций. Согласно закону РБ «о бухгалтерском учете и отчетности» все хозяйственные операции, проводимые организацией должны оформляться оправдательными документами.

Сам бухгалтерский документ представляет собой письменное свидетельство действительного совершения хозяйственных операций, а также право на ее совершение.

Документы в системе бухгалтерского учета имеют важное практическое, юридическое, контрольно – аналитическое, организационно – управленческое и экономическое значение.

Практическое значение заключается в том, что документы являются доказательством, подтверждающим поступление и расходование ценностей и помогают выявить ошибки в бухгалтерских записях.

Юридическое значение состоит в том, что документы обеспечивают доказательное обоснование показателей бухгалтерского учета и отчетности и устанавливают ответственность исполнителей за проведенные хозяйственные операции.

Контрольно – аналитическое заключается в том, что документы служат источником контрольных данных при осуществлении внутрихозяйственного контроля.

Организационно – управленческое значение состоит в том, что они являются основным источником информации для принятия управленческих решений.

Экономическое значение состоит в том, что документы играют важную роль в укреплении хозяйственного расчета в организации.

Каждый документ содержит реквизит, т.е. отдельные сведения, отражаемые в документе и имеющие самостоятельное значение. Каждый документ должен содержать следующие обязательные реквизиты: наименование документа, его номер, дата составления, наименование организации, содержание хозяйственной операции, измерители операции, подписи ответственных лиц и печать.

Все многообразие документов можно классифицировать по следующим признакам.

1) по назначению

1.1. распорядительные

1.2. исполнительные

1.3. бухгалтерские оформления

1.4. комбинированные

2) по месту составления

внутренние

внешние

3) по порядку составления

3.1. первичные документы

3.2. сводные документы

4) по способу использования

4.1. разовые

4.2. накопительные

5) по количеству отражаемых объектов

5.1. многосторонние

5.2. односторонние

6) по способу заполнения

6.1. составленные вручную

6.2. при помощи вычислительной техники

7) по воспроизведению информации

7.1. подлинники

7.2. копии

7.3. выписки из документов

Для снижения затрат на изготовление документов упрощения их оформления министерствами и ведомствами проводится унификация и стандартизация первичных документов.

Унификация – разработка и применение единых форм для регистрации однородных хозяйственных операций, независимо от отрасли и вида деятельности.

Стандартизация документов – централизованное установление одинаковых размеров бланков однотипных документов.

Порядок оформления первичных документов. Документооборот

Своевременнее создание и обработка первичных документов, а также передача их в архив производится в организации соответствие с утвержденным графиком документооборота.

Документооборотом называется определяют места выписки документов, формы бланков, порядок заполнение отдельных реквизитов.

Проверка документов в бухгалтерии осуществляется по форме и по существу операций. Прием документов по форме определяется соответствующим бланков документа и наличием всех регуляторов.

Проверка по существу – это проверка соответствия хозяйственной операции действующему законодательству.

Документация в бухгалтерии подвергается также арифметической проверке.

Группировка документов – это подбор их по экономически однородным признакам.

Таксировка – это перевод натуральных и трудовых измерителей в денежный измеритель.

Контировка – это указание в первичных документах корреспонденции счетов по хозяйственной операции.

После прохождения этих этапов движения информация из первичных документов переносится в учетные регистры на основании которых состоится отчетность организации.

В архиве организации годовые отчеты хранятся 10 лет, квартальные отчеты 3 года, лицевые счета работников – 75 лет.

29Расчетные документы

Банки осуществляют операции по счетам на основании расчетных документов.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

В Российской Федерации используются следующие расчетные документы:

платежные поручения;

платежные требования поручения;

чеки;

аккредитив;

инкассовое поручение;

электронные платежи.

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК 011-93 (класс «Унифицированная система банковской документации»).

Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, обязательно должны содержать следующие данные:

наименование расчетного документа;

номер расчетного документа, число, месяц, год его выписки;

наименование плательщика, номер его счета в банке, наименование и номер банка плательщика;

наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств; назначение платежа (в чеке не указывается); сумма платежа (цифрами и прописью).

Для совершения платежей расчетные документы печатаются в нескольких экземплярах исходя из потребностей участников расчетов. Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.Второй экземпляр является копией.

Расчетные документы принимаются банком к исполнению в течение операционного дня банка.

Срок действия расчетных документов ограничен и составляет 10 дней, не считая дня его подписания.

Допускается, что клиент банка может отозвать свои расчетные документы.

Установлены сроки прохождения платежей через банки:

5 дней между субъектами РФ;

2 дня внутри одного субъекта.

Гражданский кодекс РФ в ст. 862 устанавливает наиболее распространенные формы безналичных расчетов. Безналичные расчеты между хозяйствующими субъектами могут производиться в следующих формах: платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, векселями.

31 вопрос В соответствии с Типовыми правилами эксплуатации ККМ при осуществлении денежных расчетов с населением расчет с покупателями с применением кассовых машин ведется в следующем порядке:

• кассир четко называет сумму полученных денег и кладет их отдельно на виду у покупателя;

• печатает чек на кассовой машине;

• объявляет покупателю общую стоимость всех покупок;

• называет сумму причитающейся покупателю, сдачи и выдает ее вместе с чеком;

• после окончания расчета кладет полученные от покупателя деньги в кассовый ящик.

Запрещается предлагать покупателю вместо сдачи какие-либо товары или требовать от него самому разменять их.

В соответствии с Типовыми правилами кассир в качестве оплаты может принимать и безналичные платежные средства (если ККМ такие функции выполняет): банковские расчетные чеки (отдельные бланки установленного образца) и именные чековые книжки с отрывными чеками. Принимаемые документы должны иметь все необходимые реквизиты, подтверждающие их подлинность. Оплата может производиться в кредит - через клавиатуру и с помощью кредитной карточки, которая содержит все необходимые данные для расчетов за товар. При оплате товара кредитная карточка вставляется в щель системного кассового терминала, имеющего связь с банком. Банк после подтверждения платежеспособности покупателя (владельца) кредитной карты списывает указанную сумму со счета своего клиента. После чего кредитная карта с покупкой возвращается владельцу.

В случае возникновения спора с покупателем по вопросу правильности произведенного с ним расчета работу на машине следует приостановить и вызвать администратора (по установленной в кабине кассира сигнализации). В присутствии кассира и покупателя администратор снимает показания счетчиков ККМ (выводит Х-отчет) и сверяет полученные на отчете данные о выручке кассовой машины с суммой выручки, имеющейся в наличии у кассира на момент снятия кассы. По результатам снятия показаний составляется акт, где отражается результат проверки кассира.

Кассиру запрещено самостоятельно вносить изменения в программу кассового терминала, хранить в кассе личные вещи и деньги.

32 Расчетно-платежная ведомость является документом первичной учетной документации по труду и его оплате. Она предназначена для расчета и выплаты заработной платы работникам организации. Расчетно-платежная ведомость имеет унифицированную форму № Т-49.

Каждая платежная ведомость составляется на конец отчетного периодауполномоченным на то лицом. Как правило, этим лицом является работник бухгалтерии, а именно кассир предприятия. Форма платежной ведомости является унифицированной и имеет код по ОКУД 0301011. Предприятие имеет право самостоятельно разрабатывать удобную для использования форму данного бухгалтерского документа, руководствуясь формой Т-53 как шаблоном. Данный документ имеет необходимые для заполнения реквизиты, такие как: дата документа, дата составления, ФИО лица, ответственного за составление ведомости. отчетный период и сумма начисленной заработной платы. В конце каждой платежной ведомости указывается сумма фактически выплаченной заработной платы, так и депонированной суммы. Данную отметку имеет право прописывать кассир предприятия, т.к. именно он ответственный за выдачу денежных средств сотрудникам предприятия. Если же работник получил свою заработную плату, ему необходимо в графе номер 5 поставить свою подпись, которая является подтверждением получения наличных денежных средств. В самом конце заполнения платежной ведомости ответственное лицо, а именно кассир предприятия должен указать общую сумму прописью, которую он выдал сотрудникам, а так же сумму, которая осталась с пометкой «Депонировано». Данные записи кассир в обязательном порядке должен засвидетельствовать своей подписью. Только после этого документ отдается на проверку главному бухгалтеру. Далее, если никаких замечаний не последует, платежная ведомость подписывается главным бухгалтером предприятия.

35 вопрос

- Осуществляет операции по приему, учету, выдаче, хранению денежных средств, товарно-материальных ценностей и соответствующей документации. Сверяет фактическое наличие денежных сумм и ценных бумаг с остатком по кассовой книге. Составляет описи ветхих купюр, а также соответствующие документы для их передачи в учреждения банка с целью замены на новые.

- Ведет на основе приходных и расходных документов, кассовую книгу. Составляет кассовую отчетность.

- Принимает все меры для обеспечения сохранности вверенных ему денежных средств, материальных ценностей, товара.

- Производит прием платежей от абонентов сотовой связи, сверку принятых платежей, возврат или корректировку проблемных платежей только с соблюдением всех нормативных требований Предприятия.

- Распечатывает и подготавливает к хранению в архиве служебные письма по активации платежей, предчеки.

- Своевременно отражает все торговые операции в программе 1С-Рарус (оформление поступления товара на торговую точку, отписки товара с точки, продажи, печать ценников, обновление товарных групп, оформление операций возврата и обмена товара и денежных средств, формирование листа продаж за текущий день, проведение учета товарных и денежных средств на торговой точке, инвентаризация, изменение цен). Печать и оформление информации о товаре в соответствии с действующими правилами торговли.

- Следит за тем, чтобы предметы, не относящиеся к процессу продажи, а также материальные ценности находились вне зоны видимости и доступа покупателей и других лиц, не являющихся сотрудниками Предприятия.

- Своевременно проводит плановую инвентаризацию, а также соблюдает сроки предоставления первичных документов подтверждающих поступление и перемещение товара, листов учета товара, инвентаризационных описей, сличительных ведомостей, подписывать договор коллективной материальной ответственности.

- Строго соблюдает требования к корпоративному стилю в одежде на рабочем месте

Вопрос 37

15.1. При приеме и пересчете наличных денег кассовые работники осуществляют контроль их платежеспособности и подлинности в соответствии с Указанием Банка России от 26 декабря 2006 года N 1778-У "О признаках платежеспособности и правилах обмена банкнот и монеты Банка России", зарегистрированным Министерством юстиции Российской Федерации 16 января 2007 года N 8748, 15 июля 2009 года N 14343 ("Вестник Банка России" от 31 января 2007 года N 5, от 22 июля 2009 года N 43), и информационными сообщениями, получаемыми от Банка России.

Для осуществления вышеуказанного контроля кассовые работники используют следующие технические средства контроля подлинности денежных знаков:

увеличительное стекло (с увеличением не менее 10 крат);

прибор контроля подлинности банкнот в отраженном и проходящем свете;

источник ультрафиолетового света;

линейку измерительную;

прибор для визуального контроля меток, обнаруживаемых в инфракрасных лучах.

15.2. Кассовые работники должны иметь документ, свидетельствующий о прохождении ими специальной подготовки по способам определения платежеспособности и подлинности банкнот и монеты Банка России.

Кассовые работники обязаны знать:

отличительные признаки видов печати, применяемых при изготовлении банкнот Банка России;

основные элементы защиты банкнот Банка России от подделки, включая элементы защиты банкнотной бумаги;

современные способы подделки банкнот Банка России, способы имитации элементов защиты банкнот Банка России и методы их определения;

виды производственного брака денежных знаков Банка России;

возможные изменения внешнего вида банкнот Банка России вследствие воздействия на них различных факторов в процессе обращения;

основные типы подделки монет Банка России;

порядок применения приборов для контроля подлинности денежных знаков Банка Росси

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Препроводительная ведомость к сумке с денежной выручкой Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Препроводительная ведомость к сумке с денежной выручкой» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Препроводительная ведомость к сумке с денежной выручкой» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Ее обратная сторона должна содержать опись сдаваемой наличности, включающей номинал, количество и сумму монет, количество и сумму банкнот. Если в какую-то строку сведения внесли не верно, бланк аннулируется и заполняется новый. С целью экономии времени можно при заполнении вручную применять копирку. Сумма цифрами следует указать сумму денег, подлежащих инкассации, цифрами.

Данный вариант значительно сокращает время заполнения, но все равно кое что нужно будет делать в ручную. Бланк ведомости содержит всю необходимую информацию о количестве сдаваемых наличных денег в банковское учреждение. Как и любой другой документ, связанный с кассой и денежными средствами, препроводительная ведомость к сумке не допускает никаких исправлений. Как заполнять препроводительную ведомость?

Любое использование материалов допускается только с указанием активной ссылки на источник.Для вашего удобства можно посмотреть инструкцию в картинках или видеоинструкцию. Как заполняется препроводительная ведомость к сумке? Заполнять ведомость должна организаций при передаче наличных средств в банк. От кого фио представителя организации, сдающей наличность, или наименование организации при сдаче денег через инкассаторов.

Препроводительная ведомость к сумке – это документ, который необходимо заполнять при передаче наличных денежных средств для хранения на расчетном счете в банке. Ведомость имеет форму 0402300. Порядок заполнения препроводительной ведомости разберем в статье ниже. Скачать образец заполнения документа, а также бланк форма 0402300 можно в конце статьи. (действующий с 1 ноября 2014 года)

Препроводительная ведомость заполняется в трех экземплярах. В каждом экземпляре информация указывается идентичная. Заполнять бланки ведомости к сумке можно на электронном носителе или вручную под копирку. После заполнения на одном экземпляре инкассатор ставит свою подпись и печать, дату приема наличности, после чего он возвращается кассиру. Кассир на основании этого документа делает запись в журнале кассира-операциониста (скачать образец журнала форма КМ-4 ), отчет кассира-операциониста (скачать образец отчета по форме КМ-6 можно здесь ), а также в кассовую книгу КО-4. Также к бланку препроводительной ведомости прикладывается расходный кассовый ордер. Второй экземпляр препроводительной ведомости кладется в сумку с наличными деньгами, а третий будет передан работнику банка, который примет наличность на хранение.

Бланк препроводительной ведомости к сумке – это важный кассовый документ, который не допускает исправлений и помарок. При указании неверных сведений бланк аннулируется и заполняется новый.

Образец заполненияВ бланке ведомости ставится номер документа, уникальный номер сумки, дата заполнения формы – должна совпадать с датой формирования сумки.

«От кого» — здесь отражаются сведения об организации, передающей наличность в банк. Если представитель организации лично сдает деньги в банк (например, кассир), то в этом поле пишется его ФИО, если же деньги передаются инкассатору, то указывается наименование организации.

«Получатель» — наименование организации, на чей счет передаются деньги.

«Дебет» — номер лицевого счета.

«Кредит» — номер расчетного счета клиента.

Обычно эти две строки заполняет работник банка при получении денег.

Далее в бланке ведомости к сумке пишется сумма наличных денег цифрами.

Указывается реквизиты получателя – ИНН.

Банк вносителя (получателя) и БИК – указываются соответствующие реквизиты передающей и принимающей стороны.

Сумма прописью – сдаваемая наличность прописью, должна совпадать с суммой, указанной цифрами.

Источник поступления – вид и способ получения наличности согласно Указаниям Банка России.

Подпись лица, заполнившего бланк препроводительной ведомости.

Оборотная сторона ведомости к сумке предназначена для описи сдаваемой наличности, в таблице заполняется номинал купюр, монет, их количество, сумма.

Скачать бланк и образецОбразец препроводительной ведомости к сумке – скачать .

Бланк форма 0402300 – скачать .

Один вариант заполненной ведомости организация оставит себе, другой нужно положить в сумку с наличностью, третий предназначен для работника банка, который примет денежные средства.

Сумма прописью сумма наличных денег, подлежащих инкассации, прописью, должно совпадать с указанной суммой цифрами. Прежде всего, необходимо помнить, что правила заполнения препроводительной ведомости не допускают никаких ошибок и исправлений. Если вы сделали ошибку, то придется все переделывать. В графах дебет и кредит бланка препроводительной ведомости к сумке указываются номер банковского лицевого счета и номер расчетного счета получателя соответственно.

Препроводительная ведомостьЕсли все же какое-то значение в бланке указано не верно, то следует заполнить новый бланк. Этот вариант полностью автоматизирован, остается только указать колличество купюр для сдачи. Бланк ведомости содержит всю необходимую информацию о количестве сдаваемых наличных денег в банковское учреждение. Во время внесения данных в ведомость к сумке очень важно следить, чтобы все поля и графы были заполнены корректно, так как никакие исправления в документе не допускаются.

На оборотной стороне ведомости, накладной и квитанции приводится опись сдаваемой наличности с указанием номинала купюр и монет, их количества и сумме. Бланк имеется в бухгалтерских программах или в интернетсетях.

Наконец-то я смогла найти нормальную статью, где просто и доступно рассказано, как заполнить препроводительную ведомость. Если в какую-то строку сведения внесли не верно, бланк аннулируется и заполняется новый. Данные источника поступления вносятся в соответствии с деятельностью организации. Препроводительная ведомость заполняется кассиром, вкладывается в сумку с наличностью, идентично заполненные копия документа и накладная к сумке вручаются инкассатору.

Другие новости по теме:

Инкассаторским работником ру препроводительная ведомость к сумке образец заполнения проставляются подпи.

При передаче наличности в банк нужно подготовить препроводительную ведомость к сумке, которая оформляется по определенным правилам. Препроводительная ведомость к сумке. Как без ошибок подготовить. Когда производится инкассация, данную ведомость необходимо оформляется в трех экземплярах. Первый должен остаться в организации, второй помещается в сумку для инкассации. Третий отдается сотруднику банка, инкассатор подписывает один экземпляр и отдает его обратно кассиру, подготовившему инкассацию. Из этого документа кассир вносит данные в особый журнал кассира-операциониста (форма КМ-4) и совершает нужные проводки. Форма КМ-4 скачать ;отчет форма КМ-6 скачать; кассовая книга КО-4 скачать. Во время внесения данных в ведомость к сумке очень важно следить, чтобы все поля и.

Правила заполнения препроводительной ведомости к

Скачать препроводительную ведомость к сумке инкассатора форма окуд. Excel предназначена для быстрого полуавтоматического заполнения.

Программа, также, содержит:

Номер реквизита (поля наименование реквизита (поля содержание реквизита (поля) 1 2 3 1. Препроводительная ведомость к сумке, наименование комплекта документов. 2, ведомостумке, накладнаумке, квитанциумке. Наименование документа, входящего в комплект документов препроводительной ведомости к сумке 0402300. 3, n Указывается цифрами единый номер комплекта документов препроводительной ведомости к сумке 0402300 в соответствии с порядком нумерации документов, установленным кредитной организацией. 4.

Переносимая версия Download Master

Download Master Portable

19 Сумма прописью Указывается прописью объявленная сумма наличных денег, вложенных в сумку. Свободное место после указания суммы прописью до слова руб. прочеркивается двумя линиями или слово руб. указывается вслед за суммой прописью без оставления свободного места. 20 Шифр документа Проставляется условное цифровое обозначение документа согласно приведенному в приложении 1 к приложению к Положению Банка России N 385-П.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Препроводительная ведомость к сумке это документ, который необходимо заполнять при передаче наличных денежных средств для хранения на расчетном счете в банке. Ведомость имеет форму 0402300. Порядок заполнения препроводительной ведомости разберем в статье ниже. Скачать образец заполнения документа, а также бланк форма 0402300 можно в конце статьи. (действующий с года) Препроводительная ведомость заполняется в трех экземплярах. В каждом экземпляре информация указывается идентичная. Заполнять бланки ведомости к сумке можно на электронном носителе или вручную под копирку. После заполнения на одном экземпляре инкассатор ставит свою подпись и печать, дату приема наличности, после чего он возвращается кассиру. Кассир на основании этого документа делает запись.

Главная » Кассовые документы » Препроводительная ведомость к сумке. Транспортировка (инкассация) денежных средств, перевозимых в наличной форме, в обязательном порядке оформляется документом препроводительной ведомостью к сумке инкассатора. Ведомость вкладывается вместе с наличными и содержит сведения о сумме передаваемых в финансовое или банковское учреждение средств. В соответствии с кодом классификатора окуд, данный документ имеет код 0402300. Составление, образец заполнения препроводительной ведомости к сумке. Ведомость составляют в 3-х экземплярах. Один экземпляр документа должен быть вложен в инкассаторскую сумку, вместе с упакованными денежными средствами. При сдаче перевозимой наличности второй экземпляр ведомости вручается сотруднику банка, отвечающего за кассовые операции. Этот документ должен быть заверен.

Единый образец а удостоверения утвержден постановлением правительства рф Единый образец а удостоверения утвержден постановлением правительства рф - Вы добавили рекомендацию в избранное! В единый образец а удостоверения утвержден постановлением правительства рф избранном можно собирать документы, которые часто нужны в работе. Нажмите «Избранное чтобы посмотреть все избранные документы. Прекратить обучение.

Единый образец а удостоверения утвержден постановлением правительства рф - Вы добавили рекомендацию в избранное! В единый образец а удостоверения утвержден постановлением правительства рф избранном можно собирать документы, которые часто нужны в работе. Нажмите «Избранное чтобы посмотреть все избранные документы. Прекратить обучение.

Счет фактуры исправления по агентскому договору Счет фактуры исправления по агентскому договору - «в» п. 1 Правил в строке 2а место нахождения продавца (исполнителя услуг) юридического лица в соответствии с учредительными счет фактуры исправления по агентскому договору документами, место жительства индивидуального предпринимателя (подп. «г» п. 1 Правил в строке 2б ИНН и КПП налогоплательщика-продавца (исполнителя услуг) (подп. «д» п. 1 Правил в строках 3 и 4 при.

Счет фактуры исправления по агентскому договору - «в» п. 1 Правил в строке 2а место нахождения продавца (исполнителя услуг) юридического лица в соответствии с учредительными счет фактуры исправления по агентскому договору документами, место жительства индивидуального предпринимателя (подп. «г» п. 1 Правил в строке 2б ИНН и КПП налогоплательщика-продавца (исполнителя услуг) (подп. «д» п. 1 Правил в строках 3 и 4 при.

Декларация о доходах самозанятых лиц украины 2013 Декларация о доходах самозанятых лиц украины 2013 - Пп. Ст. 49 Налогового кодекса). То есть предельным сроком сдачи декларации является дата 30 апреля. И соответcтвии c п. 45.1 cт. 45 НК налоговым адресом налогоплательщика физлица признается егo местожительство, пo которому он взят нa учет как налогоплательщик в оргaне ГНС. Физическое лицо обязано самостоятельнo оплатить до 01 декларация о доходах самозанятых лиц украины.

Декларация о доходах самозанятых лиц украины 2013 - Пп. Ст. 49 Налогового кодекса). То есть предельным сроком сдачи декларации является дата 30 апреля. И соответcтвии c п. 45.1 cт. 45 НК налоговым адресом налогоплательщика физлица признается егo местожительство, пo которому он взят нa учет как налогоплательщик в оргaне ГНС. Физическое лицо обязано самостоятельнo оплатить до 01 декларация о доходах самозанятых лиц украины.

Пояснительная записка к балансу и отчету о прибылях и убытках формате doc Пояснительная записка к балансу и отчету о прибылях и убытках формате doc - Учебники для вузов, бухгалтерский учет, раздел: Экономика, п о я с н и т е л ь н а я з а п и с к а к б у х г а л т е р с к о м у б а л а н с у и о т ч е.

Пояснительная записка к балансу и отчету о прибылях и убытках формате doc - Учебники для вузов, бухгалтерский учет, раздел: Экономика, п о я с н и т е л ь н а я з а п и с к а к б у х г а л т е р с к о м у б а л а н с у и о т ч е.

Формы ов используемых при составлении ппр электромонтажных работ Формы ов используемых при составлении ппр электромонтажных работ - Глава 1. Определение стоимости строительства и расчеты за выполненные работы 1.1.

Формы ов используемых при составлении ппр электромонтажных работ - Глава 1. Определение стоимости строительства и расчеты за выполненные работы 1.1.

Памятка заполнения препроводительной ведомостумке. На сумку с наличными деньгами, подлежащую сдаче в кредитную.

Скачать бесплатно бланки, приказы и формы отчетности. Новая форма Препроводительной ведомости к сумке (код формы по окуд. Ведомости к сумке 0402300 и порядок ее заполнения и оформления).

Игры

01.04.2016, 02:51

Анкеты при приеме на работу простая

Как заполнять препроводительную ведомость к сумке и бланк документа скачать.

Музыка

01.04.2016, 02:51

Заявление на загранпаспорт нового образца для детей от 14 до 18 лет

Кассовые. Передавая денежные средства в наличной форме в банк, необходимо составить специальный, оформленный соответствующим образом документ препроводительную ведомость к сумке. Как правильно оформить этот документ? Скачать образец ведомости к сумке можно в конце статьи (действующий с года). При инкассации денег данный документ составляется в трех экземплярах. Первый экземпляр сохраняет организация, передающая денежные средства, второй кладется в инкассаторскую сумку с деньгами, третий передается банковскому сотруднику, осуществляющему прием наличности. Кассиру возвращается экземпляр препроводительной ведомости, подписанный инкассатором, на основании которого кассир делает запись в журнал кассира-операциониста форма КМ-4 скачать, отчет форма КМ-6 скачать, кассовую книгу КО-4 скачать и выполняет необходимые.

Программы

01.04.2016, 02:51

Шахтинский институт филиал дгту отзыва на дипломную работу

Правила заполнения препроводительной ведомости к сумке с наличными деньгами. При необходимости можете заказать по адресу. Работнику образец пломбы, передает сумку с наличными деньгами.

Для дома и офиса

01.04.2016, 02:51

Заявления в жилищную инспекцию

Г.