Рейтинг: 4.1/5.0 (1854 проголосовавших)

Рейтинг: 4.1/5.0 (1854 проголосовавших)Категория: Бланки/Образцы

Договор купли-продажи для физических лиц даёт возможность гражданам продавать материальные ценности, не будучи субъектами предпринимательской деятельности, не требуя регистрации как юридической особы.

Договором купли продажи между двумя физическими лицами, является переход права собственности от одного лица другому. Уникальность этого договора заключается в том, что любой гражданин (будучи физическим лицом) может выполнять функции как покупателя, так и продавца. Урегулирование подобных договоров производится Гражданским кодексом Российской Федерации. Прежде чем заключать подобные сделки, следует убедиться в том, что лицо продающее предмет договора обладает требуемыми правами и дееспособностью для возможности осуществления сделки.

Гражданин выступающий продавцом обязан подтвердить права на владение и передачу имущества, предоставить подтверждающие это документы, а также сертификаты, накладные и счета фактуры. Покупатель может потребовать доставку товара от продавца, которая должна быть оговорена в договоре, включая сроки доставки и передачи товара в целом. Сторона продающая товар, должна указать в договоре наличие гарантии и условия возврата товара в случае обнаружения дефектов.

Лицо, выступающее покупателем обязано выплатить указанную сумму в срок, оговоренный в договоре. Если же договором обусловлена рассрочка, в таком случае покупатель должен придерживаться условий договора касательно сроков выплат. Если покупателем является индивидуальный предприниматель, в таком случае он может разорвать договор или изменить его условия согласно действующего законодательства Российской Федерации. Цена покупки товара должна быть установлена до подписания договора, исключением является случай оптовой покупки товара. Форма и условия оплаты регулируются договором.

После подписания договора, последний вступает в силу. Товар передаётся по акту приёма-передачи, после подписания накладной, выдачи чека либо счета-фактуры. Как только розничный товар передан покупателю после оплаты, договор вступает в силу. Договор должен быть заключен в нескольких экземплярах, по одному экземпляру остаётся у лиц, совершающих сделку. В случае покупки недвижимости, ещё один экземпляр остаётся у органа регистрации, после чего гражданин, являющийся покупателем, вступает во владение этим имуществом на законных правах.

Ниже расположен типовой образец и бланк договора купли-продажи для физических лиц, вариант которого можно скачать бесплатно.

Юридическое лицо вправе купить у физического лица необходимые предметы, поскольку ни налоговое, ни гражданское законодательство не устанавливают каких-либо ограничений на совершение сделок с гражданами. Также сделка не несет налоговых рисков, если у покупателя будут все необходимые, подтверждающие расходы документы.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Статья:Покупка товаров у населения

При покупке товаров у физических лиц, не зарегистрированных в качестве предпринимателей, нужно заключить договор купли-продажи в письменной форме. В качестве реквизитов продавца указываются фамилия, имя, отчество физического лица, наименование и реквизиты документа, удостоверяющего личность, место жительства, ИНН (если таковой имеется), данные банковского счета (в случае безналичного расчета).

Факт передачи товаров физлицами подтверждается оформлением закупочного акта по форме № ОП-5. утвержденной постановлением Госкомстата России от 25.12.98 № 132. Также коммерсант может использовать самостоятельно разработанный акт, содержащий все необходимые реквизиты, предусмотренные Федеральным законом от 21.11.96 № 129-ФЗ. Однако использование унифицированной формы позволит избежать возникновения разногласий с проверяющими. Оформление указанного акта докажет реальность понесенных предпринимателем расходов (постановление ФАС Восточно-Сибирского округа от 15.12.2010 № А78-7669/2009 ), несмотря на то что при расчете налога по УСН он их не учитывает. Как видно, ни о товарных, ни о кассовых чеках здесь речь не идет. Отсюда вывод, что индивидуальный предприниматель вправе покупать за наличные товар без товарных и кассовых чеков и продавать его по безналу.

Статья:Принять товар от учредителя без документов можно, оформив это как покупку у физического лица

Унифицированная форма закупочного акта № ОП-5 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Однако данный бланк предназначен только для покупки у граждан сельскохозяйственных продуктов.

В случае если организация закупает другие товары, ей следует самостоятельно разработать форму акта закупки. Проще всего взять за основу закупочный акт по форме № ОП-5. При этом важно помнить, что документ должен содержать все обязательные реквизиты, которые установлены пунктом 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Помимо обязательных реквизитов в акте следует указать информацию о гражданине, у которого покупают товар (паспортные данные, ИНН). И предусмотреть графу, где это физическое лицо распишется при получении денег за проданный товар.

Только если акт будет соответствовать всем установленным требованиям, компания может принять на учет полученный товар.

Следует иметь в виду, что при покупке товара у учредителя цена этой сделки наверняка попадет под контроль налоговиков (п. 2 ст. 40 НК РФ ). Поэтому необходимо, чтобы цена товара соответствовала рыночному уровню.

Отметим, что, приобретая товар у физлица, организация не становится налоговым агентом. То есть удерживать налог с дохода учредителя и подавать в ИФНС сведения об этом доходе вам не нужно. В данной ситуации гражданин обязан самостоятельно отчитаться по НДФЛ (подп. 2 п. 1. п. 2 и 3 ст. 228 НК РФ).

Статья:При покупке имущества у физического лица НДФЛ удерживать не нужно

Письмо Минфина России от 07.12.2011 № 03-04-06/3-339

Если организация приобретает у физического лица принадлежащее ему имущество, она не должна удерживать из его доходов и перечислять в бюджет НДФЛ. В данном случае исчисляет налог и уплачивает его в бюджет сам продавец имущества. Такое разъяснение дал Минфин России в своем письме. Вообще организации, выплачивающие доходы физическим лицам, должны выполнять обязанности налоговых агентов и удерживать налог (п. 1 ст. 226 НК РФ ). Однако из этого правила есть исключения. Так, в подпункте 2 пункта 1 статьи 228 НК РФ сказано, что физические лица, получающие доход от продажи имущества, принадлежащего им на праве собственности, платят НДФЛ самостоятельно.

Статья:Акт, который подтвердит затраты на покупку товаров у «физиков»

Почему этот документ важен: Без акта налоговики не признают расходы на приобретение товара.

В чем часто ошибаются: Покупают товар, не оформляя никаких документов. Либо отражают в них не все реквизиты, определенные законом.

Когда потребуется документ: Если ваша компания на «упрощенке»

Использовать приведенный нами образец закупочного акта могут как компании на общем режиме, так и применяющие упрощенную систему.

Допустим, вы решили купить имущество за наличный расчет у человека, который не зарегистрирован как предприниматель. Чтобы учесть расходы в целях налогообложения прибыли, их нужно документально подтвердить. Для этого можно самим разработать специальный документ. Например, закупочный акт.

По каким правилам составлять закупочный акт

Вообще, покупая продукты питания у граждан, можно воспользоваться типовой формой ОП -5 «Закупочный акт». которая утвержденапостановлением Госкомстата России от 25 декабря 1998 г. № 132. Ее в обязательном порядке применяют компании, оказывающие услуги общественного питания, для закупки продуктов у населения. Этот документ составляет представитель организации в двух экземплярах в тот момент, когда закупает у населения сельхозпродукты. Подписывают его представитель компании и продавец. Затем его утверждает руководитель организации. Один экземпляр закупочного акта передается продавцу, второй остается у покупателя.

В то же время, если компания приобретает не продукты, а другие товары, удобнее разработать свою форму акта. Главное, чтобы там были все реквизиты, которые предусмотрены статьей 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (см. врез ниже). Компании общепита также могут использовать собственную форму акта, когда они покупают не продукты, а другие товары.

Реквизиты, которые обязательно должны быть в закупочном акте

1. Наименование документа.

2. Дата составления.

3. Наименование организации, от имени которой составлен закупочный акт.

4. Содержание хозяйственной операции (покупка за наличный расчет).

5. Измерители хозяйственной операции в натуральном и денежном выражении.

6. Наименование должности сотрудника, купившего товар, а также фамилия, имя, отчество продавца и его паспортные данные.

7. Личные подписи сторон.

Старший менеджер по закупкам ООО «Три медведя» А.Н. Волков приобрел для работы в компании бывший в употреблении ноутбук Fujitsu Siemens AMILO Pro V2065 у гражданина С. С. Лисицына за 10 000 руб. Предварительно он взял деньги в кассе организации под отчет. Закупочный акт Волков заполнил так, как показано ниже.

Как отразить закупку в бухучете

Сотрудник должен представить авансовый отчет о деньгах, потраченных на покупку. Приобретенный товар компания приходует по дебету соответствующего счета. Если это материалы, то на счет 10. Если товар приобретен для перепродажи, то на счет 41. А если вы приобрели основное средство, то учтите затраты на его приобретение на счете 08. По кредиту покупку, как правило, отражают на счете 71. Поскольку сотрудник обычно закупает товар, потратив средства, которые он взял в кассе компании под отчет.

Обратите внимание: заплатить наличными гражданину, который не выступает предпринимателем, можно любую сумму. Ограничение в 100 000 руб. по одному договору, которое установлено указанием Банка России от 20 июня 2007 г. № 1843-У. в этом случае не действует.

Как учесть покупку при расчете налогов и взносов

Расходы на покупку в целях налогообложения прибыли учитывают в обычном порядке. То есть как материальные расходы, либо как затраты на приобретение товара, или путем амортизации.

Удерживать НДФЛ с доходов продавца не нужно.

Удерживать НДФЛ с доходов продавца не нужно. Он сам задекларирует доход, если это необходимо по закону сделать (ст. 217. 228 Налогового кодекса РФ). Компания в этом случае не является налоговым агентом (ст. 24 Налогового кодекса РФ ). А значит, не придется подавать сведения в инспекцию о доходах продавца (ст. 230 Налогового кодекса РФ ).

Платить страховые взносы во внебюджетные фонды с дохода продавца тоже не надо (ч. 1. 3 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Статья:Закупка овощей и меда у населения

Если торговая фирма практикует закупку выращенной продукции у населения, следует иметь в виду, что с нового года при соблюдении ряда условий доход физлица от продажи продукции не будет облагаться НДФЛ. Подробнее об этом и действующих нормах – в статье.

Документальное оформление купли-продажи

С гражданином, у которого организация покупает продукцию, ей нужно заключить договор купли-продажи. В нем должны быть указаны фамилия, имя, отчество физического лица, наименование и реквизиты документа, удостоверяющего его личность (паспорта), адрес места проживания, ИНН, данные банковского счета (в случае безналичного расчета).

Как следует из Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5. закупка товаров у физических лиц должна оформляться закупочным актом. Его унифицированная форма № ОП-5 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Но она предназначена только для организаций общепита. Хотя этой формой могут воспользоваться и торговые фирмы. А могут – разработать свою форму, предусмотрев в ней все необходимые реквизиты, установленные пунктом 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», такие как:

Закупочный акт составляется в двух экземплярах (оба подписываются работником организации, закупающим продукты, и продавцом). Один экземпляр остается у продавца (физлица), другой у организации. При этом к акту должны прилагаться справка о принадлежности реализуемой продукции физическому лицу и заключение ветнадзора о ее доброкачественности.

Бухгалтерский учет операций

Для приобретения продукции ответственное лицо получает аванс из кассы организации и после закупки представляет авансовый отчет об использовании выданных сумм с приложением закупочного акта и копии накладной о сдаче продукции. Расчеты с физическим лицом (продавцом) также могут производиться непосредственно из кассы организации по расходному кассовому ордеру. Учет закупленных продуктов ведется по закупочным ценам на счете 41 «Товары».

Разница между продажной и закупочной ценой относится в кредит счета 42 «Торговая наценка» (при розничных продажах). Расчеты с населением отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Особенности исчисления НДС

Продавец-физлицо не является плательщиком НДС, соответственно при реализации своей продукции он не выставляет покупателю (торговой фирме) счет-фактуру. Поэтому организация, купившая у него продукцию, не сможет принять к вычету «входной» НДС.

А как исчислить данный налог при последующей продаже закупленной продукции? Пункт 4 статьи 154 Налогового кодекса РФ предусматривает, что при реализации сельскохозяйственной продукции и продуктов ее переработки, закупленных у физических лиц, налоговая база определяется как разница между продажной ценой (с учетом налога) и ценой приобретения. При этом сумма налога определяется расчетным методом по ставке 10/110 или 18/118.* Правда, такой порядок действует лишь в отношении продукции, которая содержится в Перечне. утвержденном постановлением Правительства РФ от 16 мая 2001 г. № 383. В частности, в него включены:

Следует обратить внимание, что данный перечень является исчерпывающим. Это значит, что в случае приобретения у физического лица уже переработанных продуктов при их реализации организации придется определять налоговую базу по НДС в общем порядке. То есть налог будет исчисляться с полной стоимости реализуемой продукции (письмо Минфина России от 26 января 2005 г. № 03-04-04/01 ). Аналогичный порядок определения налоговой базы действует и в случае продажи продукции, закупленной у физлиц, но предварительно переработанной самой организацией (письмо Минфина России от 27 апреля 2002 г. № 04-03-11/17 ).

Есть и другое мнение, в соответствии с которым при реализации продуктов переработки сельскохозяйственной продукции НДС можно исчислять с межценовой разницы (постановления ФАС Уральского округа от 8 мая 2009 г. № Ф09-2751/09-С2. ФАС Северо-Кавказского округа от 16 января 2007 г. № Ф08-6441/06-2826А ).

Нужно ли удерживать НДФЛ

Подпунктом 2 пункта 1 статьи 228 Налогового кодекса РФ установлено, что физические лица самостоятельно исчисляют и уплачивают налог исходя из сумм, полученных от продажи собственного имущества. Таким образом, торговая организация (покупатель) в данной ситуации не является налоговым агентом.*

Что касается самих физлиц, они освобождены от уплаты НДФЛ с доходов, полученных от продажи продукции животноводства, растениеводства, цветоводства и пчеловодства (п. 13 ст. 217 Налогового кодекса РФ ). Однако при этом у физического лица должен быть документ, выданный органом местного самоуправления, правлением садового, садово-огородного товариществ, который подтверждает, что продаваемая продукция произведена на принадлежащем ему или членам его семьи земельном участке.

В соответствии с Федеральным законом от 21 июня 2011 г. № 147-ФЗ с нового года доход от продажи продукции не будет облагаться НДФЛ, если продукция выращена без привлечения наемных работников и если площадь земельного участка физлица не более 0,5 гектара (в регионах площадь может быть увеличена до 2,5 гектара).

Кроме того, от налогообложения освобождаются доходы, получаемые от реализации заготовленных физическими лицами дикорастущих плодов, ягод, орехов, грибов и других лесных ресурсов, пригодных для употребления в пищу (п. 15 ст. 217 Налогового кодекса РФ ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

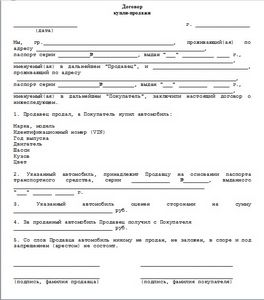

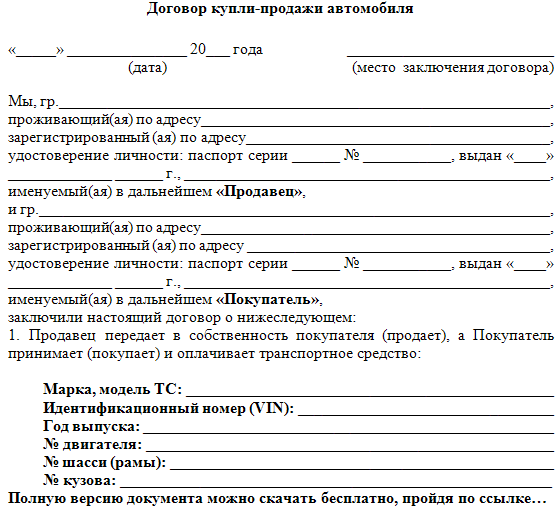

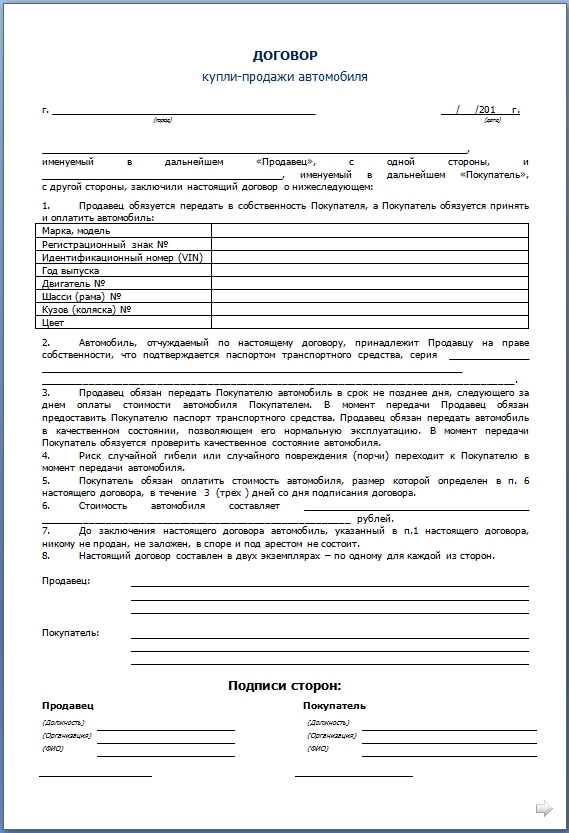

Г. _ _ 201_ г. ОАО далее - «Продавец в лице генерального директора и _ года рождения, ИНН паспорт выданный _г. ОВД _ далее - «Покупатель с другой стороны, вместе именуемые «Стороны заключили настоящий договор купли-продажи транспортного средства (далее «Договор о нижеследующем: 1. Предмет договора1.1. В соответствии с условиями договора купли продажи автомобиля у физического лица купли-продажи транспортного средства Продавец обязуется передать в собственность Покупателю, а Покупатель обязуется принять и оплатить определенную договором цену за следующий автомобиль. Марка, модель. Год выпуска. Двигатель N. Шасси N. Кузов N. Цвет. Паспорт технического средства _. Дополнительное оборудование: (далее - Автомобиль).1.2. Автомобиль принадлежит Продавцу на праве собственности на основании что. Договор Купли Продажи Автомашины Физическим Лицом - znaniytutbunconcse.

Покупая автомобиль у физического лица, вам приходится перечислять деньги на счет продавца, или расплачиваться наличными с продавцом. При этом вы не можете указать входящий НДС, то есть практически вы теряете 18 от стоимости автомобиля. Мы можем выступать посредником при оформлении купли-продажи автомобилей между физическими и юридическими лицами. Посредничество является обязательным условием сделки, особенно в том случае, если продавцом выступает физическое лицо, а покупателем юридическое. Кроме того, вы будете уверены в чистоте сделки, поскольку привлечение третьего лица является определенной гарантией того, что купля-продажа автомобилей будет проведена честно. Если вы (юридическо лицо) покупаете автомобиль у физического лица: 1. При покупке автомобиля Юридическим.

Оформление купли продажи

Договор купли-продажи автомобиля(продавец - физическое лицо, покупатель - юридическое лицо) г. Место заключения договора дата заключения договора полное наименование юридического лица в купли продажи автомобиля у физического лица лице Ф. И. О. должность, действующего на основании Устава, Положения, Доверенности, именуемое в дальнейшем Покупатель с одной стороны и. Ф. И. О. Продавца, паспорт серии вписать нужное N вписать нужное, выдан дата выдачи кем выдан, зарегистрированный по месту жительства: адрес, именуемый в дальнейшем Продавец с другой стороны, а вместе именуемые Стороны заключили настоящий договор о нижеследующем: 1. Предмет договора 1.1. По настоящему договору Продавец обязуется передать в собственность Покупателю, а Покупатель обязуется принять и оплатить автомобиль. 1.2. Технические характеристики транспортного средства: марка. Данный перечень обстоятельств непреодолимой силы не является исчерпывающим и может включать купли продажи автомобиля у физического лица все иные обстоятельства, подпадающие в соответствии с действующим законодательством РФ под понятие непреодолимой силы. 6.3. Наступление обстоятельств непреодолимой силы влечет увеличение срока исполнения настоящего Договора на период действия указанных обстоятельств, если Стороны не примут решения о прекращении его действия. 6.4. О наступлении обстоятельств непреодолимой силы Стороны обязаны незамедлительно информировать друг друга. 6.5. Подтверждением факта наступления обстоятельств непреодолимой силы являются учетная документы, выданные уполномоченным органом. 7. Заключительные положения 7.1. Договор действует с момента его подписания сторонами до полного исполнения Сторонами принятых на себя обязательств. 7.2. Настоящий договор составлен в двух экземплярах. 2. Не требуется проведение технического осмотра в первые три года, включая год выпуска в обращение, в отношении следующих транспортных средств (за исключением транспортных средств, указанных в пунктах 1 и 3 части 1 настоящей статьи 1) легковые автомобили, разрешенная максимальная масса которых составляет до трех тонн пятисот килограмм; 2) грузовые автомобили, разрешенная максимальная масса которых составляет до трех тонн пятисот килограмм; 3) прицепы и полуприцепы, разрешенная максимальная масса которых составляет до трех тонн пятисот килограмм; 4) мототранспортные средства. 3. Сроки, установленные пунктами 1 и 3 части 1 настоящей.

Договор купли-продажи автомобиля(продавец - физическое лицо, покупатель - юридическое лицо) г. Место заключения договора дата заключения договора полное наименование юридического лица в купли продажи автомобиля у физического лица лице Ф. И. О. должность, действующего на основании Устава, Положения, Доверенности, именуемое в дальнейшем Покупатель с одной стороны и. Ф. И. О. Продавца, паспорт серии вписать нужное N вписать нужное, выдан дата выдачи кем выдан, зарегистрированный по месту жительства: адрес, именуемый в дальнейшем Продавец с другой стороны, а вместе именуемые Стороны заключили настоящий договор о нижеследующем: 1. Предмет договора 1.1. По настоящему договору Продавец обязуется передать в собственность Покупателю, а Покупатель обязуется принять и оплатить автомобиль. 1.2. Технические характеристики транспортного средства: марка. Данный перечень обстоятельств непреодолимой силы не является исчерпывающим и может включать купли продажи автомобиля у физического лица все иные обстоятельства, подпадающие в соответствии с действующим законодательством РФ под понятие непреодолимой силы. 6.3. Наступление обстоятельств непреодолимой силы влечет увеличение срока исполнения настоящего Договора на период действия указанных обстоятельств, если Стороны не примут решения о прекращении его действия. 6.4. О наступлении обстоятельств непреодолимой силы Стороны обязаны незамедлительно информировать друг друга. 6.5. Подтверждением факта наступления обстоятельств непреодолимой силы являются учетная документы, выданные уполномоченным органом. 7. Заключительные положения 7.1. Договор действует с момента его подписания сторонами до полного исполнения Сторонами принятых на себя обязательств. 7.2. Настоящий договор составлен в двух экземплярах. 2. Не требуется проведение технического осмотра в первые три года, включая год выпуска в обращение, в отношении следующих транспортных средств (за исключением транспортных средств, указанных в пунктах 1 и 3 части 1 настоящей статьи 1) легковые автомобили, разрешенная максимальная масса которых составляет до трех тонн пятисот килограмм; 2) грузовые автомобили, разрешенная максимальная масса которых составляет до трех тонн пятисот килограмм; 3) прицепы и полуприцепы, разрешенная максимальная масса которых составляет до трех тонн пятисот килограмм; 4) мототранспортные средства. 3. Сроки, установленные пунктами 1 и 3 части 1 настоящей.

Покупка автомобиля, покупка автомобиля у частного лица: С учетом изменений, внесенных в приказ МВД 1001.

Re: Договор купли-продажи с физ. лицом

при покупке дров вы должны закупочный акт оформить. а что касается налогообложения это все так муторно. дровишки он откуда взял. у себя на приусадебном участке напилил или в лесу, который государству принадлежит??

Налог на доходы физических лиц

Теперь рассмотрим, должна ли организация удерживать НДФЛ с дохода, который выплачивается физическим лицам, не являющимся индивидуальными предпринимателями, при покупке у них имущества. Доходы от реализации имущества, находящегося в РФ и принадлежащего физическому лицу, признаются объектом обложения налогом на доходы физических лиц. Это следует из подпункта 5 пункта 1 статьи 208 и статьи 209 НК РФ. При этом в статье 217 Налогового кодекса установлен перечень доходов, освобождаемых от налогообложения. К таковым, в частности, относятся доходы от продажи:

выращенных в личных подсобных хозяйствах и находящихся на территории РФ скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде (п. 13);

заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов (пищевых лесных ресурсов), недревесных лесных ресурсов для собственных нужд (п. 15);

пушнины, мяса диких животных и иной продукции, получаемой при осуществлении любительской и спортивной охоты (п. 17).

При продаже иного имущества у гражданина возникает налогооблагаемый доход. Однако удерживать НДФЛ в качестве налогового агента фирме-покупателю не нужно. Исчисление и уплату НДФЛ физические лица с доходов, полученных от продажи имущества, принадлежащего им на праве собственности, производят самостоятельно. Такое правило установлено в подпункте 2 пункта 1 статьи 228 НК РФ. Поэтому, какое бы имущество ни приобрела организация у физического лица, удерживать НДФЛ при выплате ему денежных средств не требуется.

Нужно ли подавать сведения в налоговые органы о выплаченных гражданину доходах? Особенности исчисления налога на доходы физических лиц налоговыми агентами установлены в статье 226 Налогового кодекса. Обязанность налогового агента сообщать в налоговый орган о неудержанных им суммах НДФЛ зафиксирована в пункте 5 данной статьи. Однако положения названной статьи не применяются в отношении доходов, указанных в статье 228 НК РФ (п. 2 ст. 226 НК РФ).

Как уже отмечалось, порядок исчисления НДФЛ с доходов физического лица от продажи им собственного имущества предусмотрен в статье 228 Налогового кодекса. Следовательно, организации, не являющиеся налоговыми агентами, не обязаны предоставлять информацию о суммах НДФЛ, которые физические лица обязаны уплатить самостоятельно. Кроме того, организации освобождены и от необходимости ежегодно представлять сведения в соответствии со статьей 230 Налогового кодекса*(4).

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Главная > Жилая собственность > Квартира > Покупка и продажа > Как составить договор продажи квартиры юридическим лицом физическому лицу? Облагается ли НДС продажа? Перечень необходимых документов и образец договора

Как составить договор продажи квартиры юридическим лицом физическому лицу? Облагается ли НДС продажа? Перечень необходимых документов и образец договора

Покупка недвижимости – это большой риск. как для продавца, так и для покупателя. На практике чаще покупают квартиру физические лица, но иногда и юридические компании оформляют подобные договоры.

Как же обезопасить свой бизнес от незапланированных рисков при покупке жилья?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

В чем особенности такой сделки?Законодательство страны указало на специальный порядок оформления договоров с ценной недвижимостью для юридических лиц. Крупными сделками принято считать подписанные договора, которые связаны с приобретением или отчуждением имущества.

Если цена покупаемой недвижимости составляет 25% от основного фонда активов предприятия, такой договор можно считать крупным.

Прежде чем оформить такую сделку. директор организации обязан согласовать свое решение со всеми участниками юридического лица и получить письменное соглашение на такие действия.

Такое соглашение должно дать либо собрание учредителей, либо совет директоров. Все пункты, которые касаются покупки или продажи недвижимости должны быть прописаны в уставе юридического лица.

Соглашение учредителей либо совета директоров должно быть прописано в протоколе. Протокол должен соответствовать форме установленной законом, и обязательно подписан всеми участниками собрания.

Соглашение учредителей либо совета директоров должно быть прописано в протоколе. Протокол должен соответствовать форме установленной законом, и обязательно подписан всеми участниками собрания.

Законом предусмотрен также кворум голосов. который должен быть обязательно просчитан и соблюден, в противном случае собрание учредителей или акционеров будет нелегитимным.

Зачем необходимо соглашение всех участников товарищества? Все очень легко: директор зачастую сам решает важные юридические вопросы и уполномоченный подписывать договора, но чаще всего цена недвижимости составляет большую часть свободных денег предприятия.

И для того чтобы не объявлять о своем банкротстве, если что-то пойдет не так, акционерами или учредителями введен «стоп» сигнал для генерального директора компании в виде согласования перед подписанием крупных договоров.

Можно ли обойти соглашение. Да, но тогда такой договор будет лишен юридической силы и его легко можно будет разорвать в судебном порядке.

Покупка недвижимости у физического лицаПеречень документов. который необходим для покупки недвижимости у физического лица:

При покупке квартиры у физического лица или маклера, очень важно правильно заключить договор .

Но тут проблема возникает следующего характера. Частное лицо, как правило, требует внесения залога, который составляет 40 иногда 50 процентов от стоимости жилья перед тем, как будут оформлены все документы о передачи прав собственности на жилье.

Перед тем как вносить деньги частному лицу, необходимо увериться в том, что квартира принадлежит ему.

Часто неопытные представители юридических компаний просят показать им документы, которые подтверждают право собственности на объект, но забывают о том, что регистрационные органы, занимающиеся оформлением и регистрацией недвижимости в стране, отдают оригиналы документов прошлым владельцам недвижимости, даже если квартира уже давно была ими продана или поделена на части.

Причем несколько лет назад, такие документы возвращались с соответствующей печаткой «документы утратили свою силу, в связи с…». На сегодняшний день регистрирующий орган не обязан ставить такие печати.

Причем несколько лет назад, такие документы возвращались с соответствующей печаткой «документы утратили свою силу, в связи с…». На сегодняшний день регистрирующий орган не обязан ставить такие печати.

Таким образом, каждый год юридические компании, которые покупают квартиру у физического лица, могут столкнуться с тем, что у человека есть документы на квартиру, но он не является ее собственником .

Как обезопасить компанию? Перед тем как оформить сделку, необходимо заказать справку в органах регистрации о том, кто владеет квартирой. В этой же справке будет указана информация об ограничениях и обременениях, которые находятся на этой недвижимости.

Какой срок действия этой справки? При заключении договора купли-продажи недвижимости лучше заказывать справку на день оформления сделки. Тогда юридическая компания будет владеть всей необходимой, актуальной информацией о недвижимости, которую она собирается приобрести.

Образец договора купли-продажи квартиры физического лица с организацией (между юридическим и физическим лицом) можно скачать здесь .

Если продажа осуществляется юридическим лицомПокупка недвижимости, которое находится на праве собственности у юридического лица, требует более ответственного подхода не только из-за наличия большого количества нюансов у процедуры, но и в связи с тем, что в таком случае увеличивается риск мошенничества .

Кардинальная разница между двумя сделками состоит в том, что во время оформления договора между двумя юридическими лицами к перечню документов добавляются документы об основании компаний и документ, подтверждающий право собственности юридического лица на недвижимость.

Кроме того, квартира должна находиться на балансе юридической компании, и это тоже необходимо документально подтвердить. Как известно, эти документы показывает государственному регистратору или нотариусу, который должен посмотреть легитимность того, как недвижимость стала частью баланса компании.

Когда квартира находится в собственности у физического лица. такие вопросы возникать не должны: квартира могла быть куплена, обменена, унаследована, получена в подарок, или досталась по решению судебных органов.

Юридическая компания может получить право на недвижимость и другими способами. Недвижимость может быть приобретена непосредственно у компании застройщика.

Документы в таком случае:

Если же продавец – это компания, которая не является собственником квартиры. то договор о покупке недвижимости может быть оформлен как доверительное управление или переуступка права собственности

Если же продавец – это компания, которая не является собственником квартиры. то договор о покупке недвижимости может быть оформлен как доверительное управление или переуступка права собственности

Во время оформления юридических договоров или соглашений, весь пакет документов должен быть согласован или подготовлен юристами в области гражданского права. Да, фирма при этом понесет дополнительные траты, но в итоге сможет сэкономить больше денег.

На стадии переговоров необходимо удостовериться в том, что покупаемая недвижимость находится в собственности у продавца. Иногда юридические компании могут купить арендованную квартиру или недвижимость, что пребывает в субаренде.

Кроме того, необходимо проверить все правоустанавливающие документы на недвижимость. Выписка из ЕГРП позволит вам узнать, или на квартиру, которую собралась покупать ваша фирма, не пребывает в залоге или аресте.

Может она перебывает под залогом в банке, и, приобретая недвижимость, вы еще и приобретаете дополнительные расходы в виде погашения кредита.

Если оказалось, что недвижимость «пребывала» в судебном разбирательстве. необходимо взять во внимание строки давности такого дела. Согласно гражданскому кодексу, срок исковой давности по жилищным делам не может превышать 3 года.

Чтобы полностью владеть всей необходимой информацией о недвижимости следует запросить выписку из домовой книги. По ней вы увидите, у кого квартира находится на право собственности.

Если вам встречается упоминание о ребенке, которому еще не исполнилось 18 лет – требуйте справку из органа опеки и попечительства перед тем, как подписать договор!

Часто юридическую компанию представляет уполномоченное лицо или директор. Обязательно запросите копию страницы устава, где указано, что этот человек может совершать сделки такого рода.

Как правило, кроме доверенности у него еще должен быть с собой протокол сборов, где учредители компании дали ему доверенность и уполномочили на совершение сделки. В доверенности должен быть обязательно прописан пункт о характере и форме предстоящей сделки.

Также чтобы избежать мошенничества. в доверенности прописывают тот факт, что доверитель имеет право забрать деньги у покупателя. Если такого пункта в договоре нет, деньги доверителю отдавать не стоит.

Образец договора купли-продажи квартиры между юридическими лицами можно скачать здесь .

Облагается ли продажа НДС?Облагается ли НДС продажа квартиры юридическим лицом? Согласно Налоговому кодексу Российской Федерации. операции, во время которых реализуются жилые помещения на территории страны, не облагаются НДС.

Покупатели квартиры обязаны платить налог, если :

Согласно Гражданскому кодексу страны переход права собственности на объект недвижимости по договорам купли-продажи должны пройти процедуру государственной регистрации. Регистрацией недвижимости занимается Федеральная регистрационная служба кадастра и картографии.

Согласно Гражданскому кодексу страны переход права собственности на объект недвижимости по договорам купли-продажи должны пройти процедуру государственной регистрации. Регистрацией недвижимости занимается Федеральная регистрационная служба кадастра и картографии.

Весь перечень указанных выше документов должен быть подан в регистрационную службу. которая принимает решение о регистрации договора или отказа в его регистрации на протяжении 10 рабочих дней со дня подачи документов.

Юридическое лицо становится собственником квартиры только после того, как договор договор купли-продажи квартиры между юридическим и физическим лицом будет зарегистрирован регистрационной службой.

Осторожно, мошенники!Самая простая схема обмана во время оформления договора купли-продажи недвижимости юридическими лицами. когда квартира находится на праве собственности у другой компании.

Документы, которые подтверждают согласие на оформление договора:

Такие документы легко можно написать самому, поэтому у покупателя нет никаких гарантий того, что эти документы являются подлинными.

В итоге покупатель получает на руки протокол собрания акционеров, убеждается, что передача жилья прошла согласно соблюдению всех пунктов законов, и с чистым сердцем подписывает договор купли-продажи, и передает свои активы за новую квартиру.

Каждая сторона остается в плюсе: покупатель – новой недвижимостью, продавец – полученной прибылью. Но через некоторое время в судебном порядке договор признают недействительным .

А суть недействительности договора заключается в том, что протокол, в котором все члены юридического лица (продавец) не давали соглашение на продажу недвижимости. Может, какая-то часть квартиры находится в собственности других людей, которые даже не знали о предстоящем договоре.

Как только такое дело попадет в суд. судья сразу же укажет на недействительность протокола, следственно будет недействительным и договор купли-продажи.

Такие схемы работают безотказно уже не один год. Случается это из-за банальной экономии, когда юридическое лицо (покупатель) экономя деньги, не доверяет оформление сделки юристам.

Чтобы не допустить подобного рода махинаций, необходимо обязательно присутствовать на заседании сборов правления юридического лица. Конечно, если это разрешено статутом предприятия.

Чтобы не допустить подобного рода махинаций, необходимо обязательно присутствовать на заседании сборов правления юридического лица. Конечно, если это разрешено статутом предприятия.

Если в статуте указано, что посторонние лица не могут принимать участия в сборах учредителей, попросите ту копию статута предприятия, где указано каким образом, происходит процедура отчуждения имущества, принадлежащие учредителям на право собственности. Обязательно обратите внимание на то, при каких случаях сборы учредителей буду правомочными.

Приобретения жилья является очень важной покупкой. которая осуществляется юридической компанией, поэтому не нужно жалеть времени, чтобы тщательно все перепроверить и убедиться, что компании ни рискует, ни своими деньгами, ни здоровьем своих учредителей.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - обратитесь в форму онлайн-консультанта справа! Это быстро и бесплатно !