Рейтинг: 4.1/5.0 (1855 проголосовавших)

Рейтинг: 4.1/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Вы здесь: Главная » Занять » Кредиты » Можно ли вернуть деньги за страховку после погашения кредита?

Можно ли вернуть деньги за страховку после погашения кредита? В 2009 году Высший арбитражный суд принял важнейшее постановление, согласно которому комиссии по кредитам ущемляют права граждан. На протяжении ряда лет после обнародования данного решения суды России приняли к рассмотрению огромное количество дел о возврате в пользу заемщиков необоснованных комиссий банков.

В 2009 году Высший арбитражный суд принял важнейшее постановление, согласно которому комиссии по кредитам ущемляют права граждан. На протяжении ряда лет после обнародования данного решения суды России приняли к рассмотрению огромное количество дел о возврате в пользу заемщиков необоснованных комиссий банков.

Со временем большая часть кредитных организаций была вынуждена принять решение об отмене комиссий, связанных с потребительским кредитованием. Комиссионный доход для кредитных учреждений был отличным видом источника получения прибыли.

Именно по этой причине банкам пришлось подыскать достойную замену ушедшим комиссиям. В результате возникла сложность, касающаяся навязывания страхования по кредитам для потребителей. Как вернуть страховку после выплаты кредита и можно ли сделать это раньше? Об этом и поговорим в данной статье.

Как банки навязывают страхование при потребительском кредитеВ 2014 году в законную силу вступил ФЗ «О потребительском кредите (займе)», который в принципе был призван однозначно решить вопрос о страховании, связанном с кредитованием. Но коммерческие банки с успехом научились следовать требованиям действующего российского законодательства и продолжать навязывать страхование своим потребителям.

Существует множество претензий заемщиков по поводу навязывания страховок вместе с оформлением кредита, суть которых в основном сводится с таким аспектам как:

По какой же причине происходит навязывание страхования по кредитам?

Многие знают, что тот, кто выплатил кредит имеет право вернуть страховку. Но можно ли совершить возврат, не дожидаясь полной уплаты долга? Этот вопрос волнует многих заемщиков, поскольку им эта услуга была откровенно навязана, несмотря на то, что в действительности они в ней не нуждались. Согласно ФЗ № 353 от 2014 года, кредитные учреждения не имеют права настаивать на приобретении помимо кредита дополнительных продуктов у непосредственно банка или у его партнеров.

Однако один вопрос — отказ от страхования до подписания договора, а другой — когда она уже оформлена.

Заемщик при любых обстоятельствах имеет право отказаться от навязанной страховки даже после подписания документов со страховой компанией. В жизни все не очень просто. Сначала необходимо обратиться в кредитное учреждение, где заемщику предоставят заявление на оформление возмещения взносов по страховке.

После рассмотрения заявления и принятия окончательного решения о возмещении суммы страховки по заемным средствам коммерческий банк перечисляет на кредитный счет клиента необходимую сумму денежных средств. Для потребителя это будет самым наилучшим исходом события, однако на практике все складывается не столь благополучно.

Скорее всего, банк «открестится» от заемщика и отправит его в страховую компанию. С точки зрения закона банк абсолютно прав. Во время подписания договора о страховании, банк выступает лишь посредником в оформлении услуги, которую будет оказывать страховщик, поэтому все проблемы и нужно решать непосредственно с ним. Страховые компании крайне неохотно осуществляют выплаты, поэтому не исключено, что потребителю придется решать этот вопрос в судебном порядке.

В ситуации, когда страховая премия уплачивается по частям, а это самый распространенный вариант, то в большинстве случаев возмещать попросту нечего. Предположим, что заемщик взял кредит и тотчас приобрел полис. По истечении трех месяцев он принял решение об отказе от услуг страховщика и расторжении с ним отношений.

Но поскольку страховая премия уплачивалась поэтапно, соответственно ни о каком возмещении денег рассчитывать не приходиться. Клиент на протяжении этого времени пользовался услугами страхования, именно за них он и платил все это время.

Здесь вопрос будет состоять не в возмещении средств, а в отказе от страхования. При благоприятном решении из графика платежей страховые взносы должны быть исключены, что приведет к уменьшению обязательного ежемесячного платежа.

Возврат страховки при досрочном погашении кредитаИтак, человек выплатил кредит. Как теперь вернуть страховку? Здесь можно говорить о возмещении, только при оплате страховой премии вперед. К примеру, заемщик брал ипотеку, и каждый год производил оплату страховщику за следующий год пользования заемными средствами. В этих обстоятельствах при полном исполнении всех финансовых обязательств клиент вправе возвратить уплаченные средства по страховке за неиспользованные месяцы.

Если взносы по страхованию уплачивались поэтапно, то по факту за месяцы, которые следуют за фактом досрочного исполнения обязательств по кредиту. ничего не выплачено, следовательно, возмещать нечего.

Существует вариант, при котором страховые взносы были включены в сумму заемных средств. К примеру, заемщик оформлял договор на 300 тысяч рублей, а в кредитном договоре обозначена сумма 330 тысяч рублей. В итоге сумма выросла за счет страховки, которая была включена в кредит. В действительности клиент уплатил ее при выдаче кредита на протяжении всего периода пользования заемными ресурсами.

Это не поэтапная оплата полиса, поэтому после полного исполнения обязательств перед кредитной организацией, есть возможность обратиться к страховщику и требовать возврата уплаченной суммы премии по страхованию за неиспользованные месяцы.

Можно ли погасить кредит с помощью материнского капитала? Есть ответ !

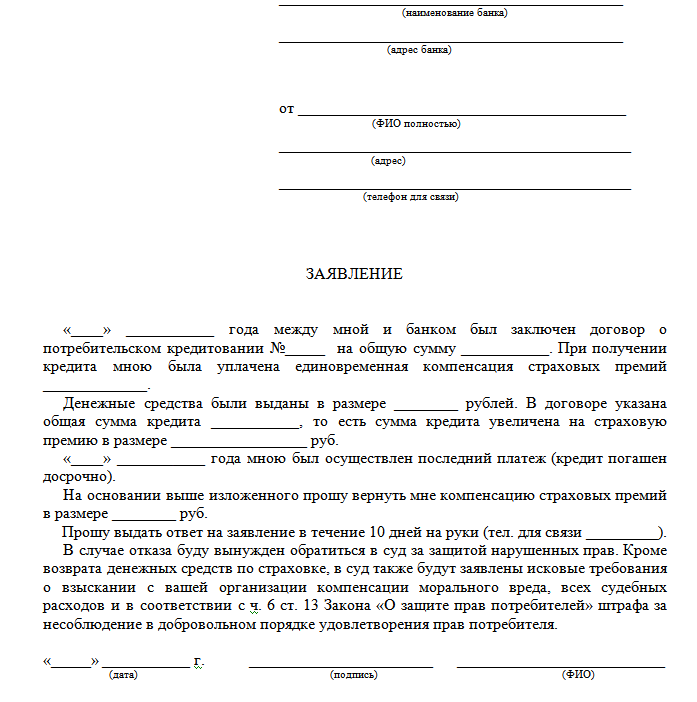

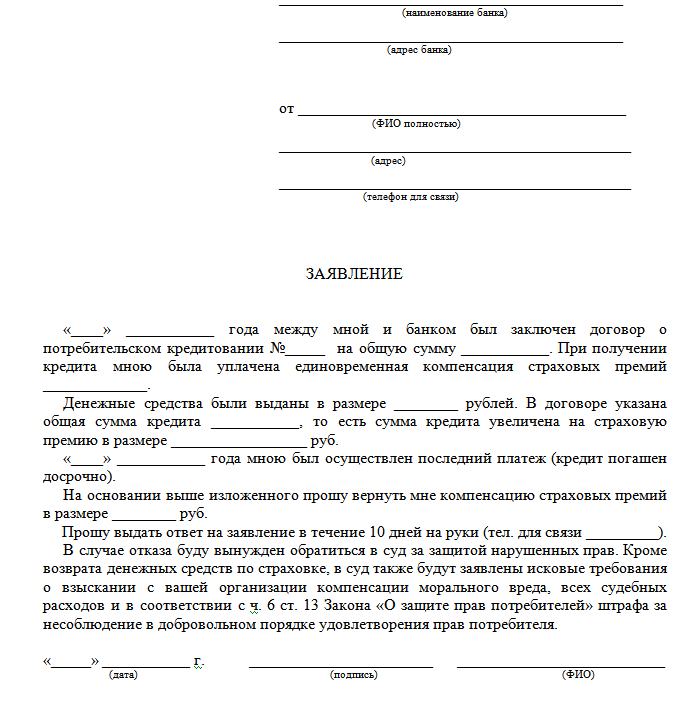

Заявление на возврат страховкиОбразец заявления на возврат страховки по кредиту:

Смотрите также видео о том, как вернуть страховку по кредиту:

Анфиса Январь 27, 2016

При оформлении кредита, мне навязали страховку. Причем поставили ее по умолчанию, я тогда не разбиралась в кредитах и подумала, что так и нужно и это обязательно. Потом при оформлении второго кредита стала более внимательна и отказалась от страховки. А то, что можно потом деньги потом за нее вернуть слышу впервые. Кто осведомлен, тот вооружен.

Елена Январь 29, 2016

Потребительский кредит мы брали еще в 2011 году, и уже тогда существовала эта страховка. Так как лишних денежных средств не было заплатить страховку сразу, то ее стоимость включили в сумму кредита, из-за чего, естественно, повысилась и ежемесячная выплата. Суть страховки объяснили тем, мол на всякий случай, а вдруг с вами что-нибудь случиться, и вы не сможете выплачивать кредит. Кредит был нужен очень, и со страховкой пришлось согласиться.До конца кредита осталось 5 месяцев. Кредитная история отличная, так что будем пробовать вернуть уплаченную некогда страховку. До этого слышала в устной форме, что такое возможно, теперь, благодаря этой статье, знаю, можно так сказать, и кое-какие тонкости.

Добавить комментарий Отменить ответ

Каждый кредитный продукт должен быть чем-то обеспечен, именно для этого была разработана система страхования кредитов. Ведь любой кредит неразрывно связан с высоким риском невозврата, банку необходимо себя обезопасить.

Стоимость страховки напрямую зависит от суммы займа (чем дороже кредит, тем, соответственно, дороже и страховка). В специальном договоре прописываются условия возмещения страховой компанией суммы кредита или процентов по нему в случае, если заемщик перестанет выполнять обязательства по возвращению долга.

Целью страхования кредита является максимальное устранение рисков, связанных с невозвращением кредита, и защита интересов банка-кредитора.

Существует несколько видов страхования :

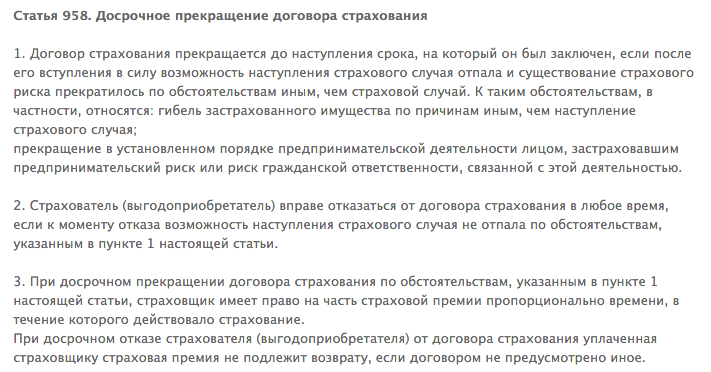

С условиями возврата страховки при досрочном погашении кредита можно ознакомиться в Гражданском кодексе РФ (статья 958).

В законе нужно обратить внимание на следующие моменты:

По закону страховая компания имеет право не выплачивать средства при досрочном погашении кредита. Таким образом, если заемщик выплачивает досрочно кредит и расторгает договор страхования, компания может отказать в возвращении страховки.

Несмотря на это, любой отказ можно оспорить, если знать несколько тонкостей. Можно сослаться на кредитный договор, если в нем присутствует формулировка «заключение страхового договора на весь период действия кредитного договора».

Получается, если заемщик досрочно погасил выплаты по кредиту, то вместе с этим утрачиваются и обязательства перед страховой компанией. Можно также сослаться на то, что риски страхового случая исчезли после вступления в силу страхового договора (пункт 3 статьи 958 ГК РФ).

Ищете отзывы об ипотеке в Росбанке? Они здесь .

Куда обращатьсяМногие заемщики делают ошибку, пытаясь вернуть деньги за страховку через банк. Банк зачастую – всего лишь связующее звено между клиентом и страховой компанией.

Поэтому по всем вопросам о возврате страховки целесообразно обращаться сразу в страховую компанию. Это сэкономит время и существенно повысит шансы на успех возврата страховой премии при досрочном погашении кредита.

Перед обращением следует тщательно изучить заключенный договор, в котором часто имеется пункт о досрочном расторжении договора и возврате денег.

Например, если необходимо осуществить возврат страховой премии Хоум Кредит банка, нужно обратить в компанию Ренессанс страхование, которая является его партнером. Если такого пункта в договоре нет, то, скорее всего, страховая компания не предусматривает возврат средств. В таком случае можно попробовать обратиться в суд.

Обращаться в само кредитное учреждение нужно в случае, если страховка была включена в пакет банковских услуг. Перед обращением в банк рекомендуется ознакомиться с образцом претензии по возврату комиссии или страховой премии.

Список документовДля того чтобы вернуть страховку при досрочном погашении кредита нужно собрать пакет документов, включающий:

В некоторых случаях страховка входит в пакет банковских услуг, соответственно в роли страхователя выступает само кредитное учреждение. В такой ситуации прямой договор между заемщиком и банком-кредитором не заключается, а значит, руководствоваться нормами Гражданского кодекса не получится.

Согласно правилам такой программы средства, перечисленные банку клиентом, классифицируются как комиссионный доход или плата за пакет услуг. При досрочной выплате кредита возврат средств за пакет банковских услуг не предусматривается.

Тем не менее, некоторые банки частично возвращают средства, уплаченные за пользование пакетом (например, Сбербанк). При таких банках, как ВТБ 24 и Альфа Банк, имеются свои страховые компании, поэтому чтобы вернуть страховую премию, необходимо написать заявление и отнести его в данную организацию.

Со страховыми компаниями «АльфаСтрахование» и «ВТБ Страхование» также сотрудничает Траст Банк.

Помощь некоммерческих организаций защиты правЕсли обращение в страховую компанию не дало нужных результатов, не стоит отказываться от намерения вернуть страховую премию.

В такой нелегкой ситуации не обойтись без привлечения помощников со стороны – а именно некоммерческих организаций защиты прав потребителей. Подобные организации оказывают широкий спектр услуг, в том числе помогают вернуть банковские комиссии и страховки по кредиту.

Как по кредитной карте Тинькофф снять наличные без комиссии? Способы описаны в этой статье .

Имеет ли созаемщик по ипотеке права на квартиру? Читайте здесь .

Порядок действий и судебная практикаПервое, что нужно сделать – собрать пакет документов, включающий кредитный договор и все приложения к нему (включая графики платежей и т. д.), платежные документы по кредиту (чеки, квитанции, приходные кассовые ордера, платежные поручения и т. д.) и банковские выписки.

Также необходимо составить доверенность, в которой будут прописаны переданные полномочия, и заверить ее у нотариуса. После того, как все документы будут собраны, их нужно отнести в организацию по защите прав потребителей.

В ходе судебных разбирательств было выделено несколько групп незаконных банковских комиссий, среди которых есть и комиссия за страхование:

Вышеуказанные комиссии часто «внедряют» в кредитные договоры большинства известных банков (Альфа Банк, ВТБ 24, НБ «Траст», Хоум Кредит и другие). Судебная практика в большинстве случаев основывается на Законе РФ «О защите прав потребителей».

В соответствии со статьей 16 данного закона запрещается обусловливать приобретение одного товара или услуги с обязательным приобретением другого товара (или услуги). В случае с кредитными продуктами банк – это продавец, который намеренно включает условие страховки в кредитный договор, а значит нарушает права заемщика (покупателя услуги).

В качестве обеспечительной меры кредита может выступать только добровольное страхование, а не обязательное. Что касается возврата страховки по ипотечному или автокредиту, то здесь дела обстоят гораздо серьезнее, и в большинстве случаев суд встает на строну банков.

Видео о страховке и как ее вернуть

Все права защищены. Полное или частичное копирование материалов сайта «kreditStock.ru» разрешено только при обязательном указании автора и прямой гиперссылки, и с письменного разрешения администрации сайта (пишите нам в разделе "Контакты", указав адрес сайта, на котором хотите разместить материал).

В случае обнаружения нарушения условий копирования наших материалов, администрация сайта kreditStock.ru будет предпринимать соответствующие санкции в соответствии с действующим законодательством.

Кредиты и кредитные программы © 2016 · Войти · Все права защищены Наверх

В момент оформления кредитных документов сотрудник банка обязан уведомить клиента о возможности застраховать жизнь, трудоспособность или залоговое имущество. Его задача - рассказать о важности страхования, возможных рисках невыплаты кредитных денег как для самого кредитного заемщика, так и для его близких. Только после получения информации заемщик должен делать выбор между оформлением страховки и повышенной на 1-2% ставкой по кредиту.

Но далеко не все банковские служащие рассказывают клиенту о необходимости оформлять страховку. Чаще они просто молчат о её наличии. Причины такого поведения могут быть различными: боязнь отказа, неумение заинтересовать клиента, страх его упустить и прочее. Не получив информации о важности услуги страхования, клиенты считают эту услугу навязанной, ненужной, но смиряются и ежемесячно вносят дополнительные платежи.

Возможно ли вернуть страховку после выплаты кредита?Клиенты выплатившие кредит задаются вопросом - можно ли вернуть страховку уплаченную за него? Ответ на этот вопрос очень спорный, но стоит отметить, что законодательно, после выплаты кредита - страховая компания считается полностью исполнившей обязательства по страхованию перед банком.

Кто выплатил кредит имеет право вернуть деньги по страховке, но только в некоторых случаях:

Если клиент оформил кредитный договор с обязательным страхованием, при его исполнении, то есть после выплаты долга и процентов по нему, он вправе расторгнуть действующую страховку (если другое не указано в бланке договора) и получить средства за оставшийся временной период. Для этого придется обратиться в банк, получить справку о досрочном погашении кредита, затем отнести её в центральный офис страховщика и заполнить заявление о досрочном прекращении договора по вашему виду страхования. Бланк заявления всегда можно получить в офисе страховой компании и заполнить на месте.

Оформив документы, сотрудник страховой организации сделает перерасчет стоимости страховки на дату составления заявления и вернет остаток платежа.

Аналогичный порядок возврата средств за КАСКО, ОСАГО после последнего кредитного платежа или при продаже автомобиля, за остаток страхования жизни заемщика, его трудоспособности. страховки на жилое помещение при погашении ипотеки. Сложности при возврате денег могут возникнуть лишь в случае, если страховая стоимость полиса была приплюсована к сумме кредита. Часто банк и страховщик не могут договориться, кому возвращать платеж, но быстро решают этот вопрос при получении официальной претензии с намеком на судебное разбирательство.

Как вернуть страховку в Сбербанке России

Для клиентов Сбербанка, досрочно погасивших свой кредит, возврат денег осуществляют в отделении банка. Менеджер попросит предъявить кредитный договор, страховой полис и паспорт. После проверки клиентских данных, распечатает заявление на возврат остатка по страховке, поможет его заполнить и попросит указать реквизиты счета для получения остатка средств безналичным путем. Деньги переводят в течение месяца.

Как вернуть страховку в банке ВТБ24Своим клиентам, сотрудники банка ВТБ24 часто предлагают страховать риски на 3 года, мотивируя клиентов экономией в 1 - 2 тысячи рублей. Однако на столь длительный срок подписывать документы выгодно лишь для заемщиков по ипотечному кредиту, причем в случае, когда они твердо уверены в длительности финансового бремени. Для клиентов потребительского и автокредитования покупка страховки сразу на три года может стать ошибкой, если все обязательства заемщик выполнит досрочно. Обратиться в банк за остатком по страховке можно через месяц после оформления полиса.

Возврат страховки в других банкахВсе особенности возврата денежных средств при досрочном погашении займа описаны на бланке полиса или в специальной памятке, которую должен был выдать страховщик при оформлении услуг. Памятку, при ее отсутствии, можно получить в офисе страховой компании. Если вы занимали средства в крупном банке, в этом же офисе должен работать и агент страховщика, который поможет вам заполнить заявление на возврат остатка платежа по полису. Справку о досрочном закрытии кредита агенту в этом случае предъявлять не нужно – у него будет доступ ко всей необходимой информации.

Образец заявления на возврат оставшейся суммы по страхованию заемщика

Если вы досрочно вернули кредит и при этом оформляли услугу страхования, чтобы вернуть остаток страховки обратитесь в офис компании страховщика. Не затягивайте свой визит на длительный срок – перерасчет платежа по страховке будет сделан с момента составления заявления, а не даты выплаты займа.

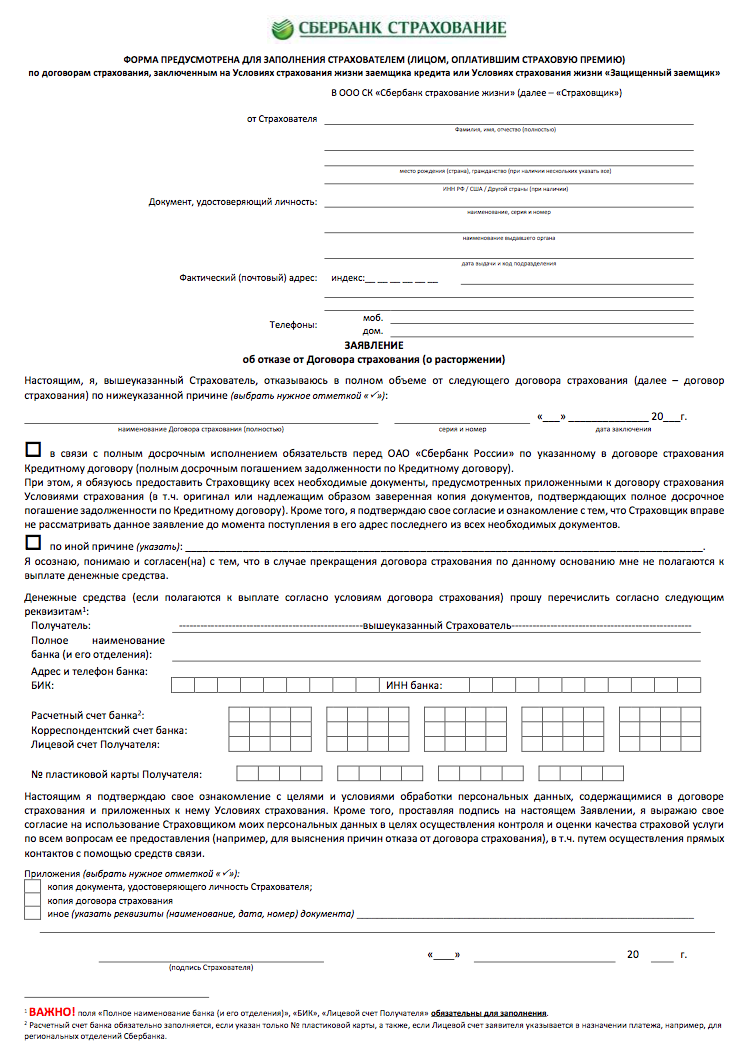

Образец заявления на возврат страховки по кредиту в Сбербанке РоссииДокументы и образцы заявлений на отказ и возврат страховой премии в Сбербанке вы можете найти на официальном сайте страхования Сбербанка России в разделе "Документы". Ниже мы предлагаем вам стандартную форму на возврат страховой премии заемщика по кредиту.

Ранее я уже писала в своей статье про возврат страховки при досрочном погашении кредит а. В большинстве случаев страховая компания обязана вернуть часть неиспользованной страховой премии. Но очень редки случаи, когда СК добровольно производит возврат части страховой премии. Поэтому для ее возврата вам нужно будет обращаться в суд.

Ранее я уже писала в своей статье про возврат страховки при досрочном погашении кредит а. В большинстве случаев страховая компания обязана вернуть часть неиспользованной страховой премии. Но очень редки случаи, когда СК добровольно производит возврат части страховой премии. Поэтому для ее возврата вам нужно будет обращаться в суд.

Как составить иск на возврат страховки?

Для составления иска конечно лучше обращаться к специалисту, т.к. необходимо правильно произвести расчет подлежащей возврату премии, а также верно указать необходимую информацию. В целом судебная практика по возврату страховой премии при досрочном погашении кредита — положительная. До обращения в суд нужно обратиться в страховую компанию с требованием осуществить возврат денежных средств, а также можно и в банк (не помешает).

Претензия пишется в свободной форме с указанием даты окончания действия кредитного договора, можно приложить копию справки, подтверждающей закрытие кредита. Вручать лучше нарочно под роспись должностного лица и даты, но можно отправить и заказным письмом.

Через 10 дней страховая компания должна ответить об удовлетворении или отказе в удовлетворении претензии, но если не ответит — это не мешает подать иск в суд.

В иске помимо возврата суммы неиспользованной премии вы имеете право потребовать взыскания неустойки и штрафа, морального вреда и судебных расходов, связанных с иском (на адвоката, на выдачу доверенности и т.п.). Иск можно предъявлять по своему месту жительства.

Образец усеченного иска можно скачать здесь. но я все же настоятельно рекомендую обращаться к юристу, т.к. от правильно составленного иска зависит общий исход дела.

И, как я уже писала ранее, не нужно идти по неверному пути и заявлять в суде, что вам страховку навязали и вы вообще про нее не знали и прочее, суд вам откажет в иске, т.к. судебная практика сложилась таким образом, что заемщик знает и понимает какие документы подписывает при взятии кредита, поэтому не может заявлять о факте навязывания.

Читайте также:о признании недействительным части условий кредитного договора, взыскании страховой премии, необоснованно удержанных денежных средств, процентов за пользование чужими денежными средствами, неустойки, компенсации морального вреда.

Между А. и ООО ИКБ "Совкомбанк" в офертно-акцептной форме путем подписания заявления был заключен кредитный договор №…. на сумму 250 000,00 рублей с выплатой 26 % годовых сроком на 36 месяцев.

Истец по кредитному договору № …. от 27.10.2011 г. заключенному между истцом и ответчиком, был подключен к программе страхования, по условиям которого банк застраховал жизнь и здоровье истца, выступив страхователем и выгодоприобретателем.

Таким образом, между истцом и ответчиком заключен договор возмездного оказания услуг, согласно которому банком должна быть оказана услуга по подключению истца к Программе страхования с оплатой данных услуг в размере 21,6 % (двадцать одна целая шесть десятых процента) от первоначальной суммы кредита в размере 54000 (пятьдесят четыре тысячи) рублей, удержанной единовременно при выдаче кредита. Таким образом, истцу был предоставлен кредит на сумму 250 000 рублей, фактически на руки выдана сумма 196 000 рублей.

Согласно условиям кредитного договора №…. от 27.10.2011 г. ООО ИКБ "Совкомбанк" оказываемая услуга по подключению к Программе страхования состоит в заключении со страховой компанией договора страхования в отношении жизни и здоровья клиента в качестве заемщика по кредитному договору.

Согласно п. 1 ст. 819 ГК РФ по кредитному договору банк (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. То есть, выдача банком кредита заемщику - это действие, направленное на исполнение обязанности банка в рамках кредитного договора.

Согласно условиям подписанного истцом договора, общую сумму кредита заемщиком предложено предоставить путем ее безналичного перечисления на счет.

В соответствии с ч.1 ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

В случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете (ч.1 ст. 851 ГК РФ).

Согласно п. 2 ст. 432 ГК РФ договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной.

В соответствии с законом от 07.02.1992 N 2300-1 "О защите прав потребителей" продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы.

Согласно ч. 1 ст. 934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Статья 4 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей" предусматривает, что продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), качество которого соответствует договору. При отсутствии в договоре условий о качестве товара (работы, услуги) продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), соответствующий обычно предъявляемым требованиям и пригодный для целей, для которых товар (работа, услуга) такого рода обычно используется. Если продавец (исполнитель) при заключении договора был поставлен потребителем в известность о конкретных целях приобретения товара (выполнения работы, оказания услуги), продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), пригодный для использования в соответствии с этими целями. При продаже товара по образцу и (или) описанию продавец обязан передать потребителю товар, который соответствует образцу и (или) описанию.

В указанном договоре №…. от 27.10.2011 г. банком в одностороннем порядке включено условие, по которому он принял на себя обязательство оказать услугу истцу по подключению к программе страхования. При этом банк заключает со страховой компанией договор страхования в отношении жизни, здоровья истца на условиях страховой компании, а истец в свою очередь обязан оплатить комиссию за оказанную услугу страхования. Страховая премия, удержанная Банком при выдаче кредита, составила 54000 рублей. Подписывая предложенную форму договора, А. полагала, что условие подключения к программе страхования являлось обязательным условием заключения кредитного договора.

При заключении кредитного договора правил страхования истцу не выдано, как не выдан и договор страхования. А. не было представлено информации о получаемой услуге, ее потребительских свойствах.

Включение в кредитный Раздела Б, предусматривающего взимание страховой премии, истец рассматривает как ущемление прав потребителей. В условия кредитного договора включено условие страхования истца, подключение к программе страхования жизни и здоровья с утвержденной банком страховой компанией, при этом по условиям договора стоимость услуги страхования входит в сумму кредита и приобретается Заемщиком в кредит. В то же время, не были представлены ни договор страхования со страховой компанией, ни страховое свидетельство, ни правила страхования, не соблюдена простая письменная форма договора, что влечет недействительность договора страхования.

Таким образом, банком неправомерно была удержана сумма страховой премии единовременно при выдаче кредита и поставлена в погашение заемщику в размере 54000 рублей.

Кредитный договор, заключенный с банком, является типовым, с заранее определенными условиями, а значит истец, как сторона договора, был лишен возможности влиять на его содержание, кредитным договором не предусмотрена возможность отказа от данной услуги, самого договора страхования, тарифов по договору страхования, правил страхования истцу банком при заключении кредитного договора не предоставлено, размер суммы, подлежащий удержанию в качестве страховой премии, в кредитном договоре не указан. Включение в договор условия об оплате денежных средств за включение в программу страховой защиты заемщиков, является со стороны банка злоупотреблением свободой договора, навязыванием страховых услуг, ущемляет права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей.

С учетом изложенного, взимание банком комиссии за присоединение к Программе страхования, применительно к пункту 1 статьи 16 Федерального закона "О защите прав потребителей", нарушает установленные законом права и интересы потребителей.

Положения кредитного договора №…. от 27.10.2011 г, согласно которым на заемщика возлагается обязанность по оплате комиссии за присоединение к программе страхования клиента, являются недействительными и не соответствуют требованиям Федерального закона "О защите прав потребителей".

В силу ст. 167 ГК РФ недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения.

Согласно ст. 180 ГК РФ недействительность части сделки не влечет недействительности прочих ее частей, если можно предположить, что сделка была бы совершена и без включения недействительной ее части.

На основании ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Согласно ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

В соответствии с частью 2 ст. 1107 ГК РФ на сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (ст. 395 ГК РФ) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

В соответствии с п. 2 Постановления Пленума Верховного Суда РФ, ВАС РФ № 13, 14 от 08.10.1998 года "О практике применения положений Гражданского кодекса РФ о процентах за пользование чужими денежными средствами" при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка РФ число дней в году (месяце) принимается равным соответственно 360 и 30 дням.

Проценты за пользование чужими денежными средствами должны начисляться на размер суммы денежных средств, неправомерно полученных и удерживаемых банком со дня внесения их истцом. Расчет суммы задолженности осуществляется с учетом правовой позиции, изложенной в Постановлении Президиума ВАС РФ № 5451/09 от 22.09.2009 г.

Сумма задолженности 54000 руб. 0 коп.

Период просрочки с 27.10.2011 по 15.01.2014: 799 (дней)

Ставка рефинансирования: 8.25%

В соответствии со ст. 395 ГК РФ проценты за пользование чужими денежными средствами проценты за пользование чужими денежными средствами за период с 27.10.2011 по 15.01.2014 составляет рублей 9887 руб. 63 коп. ((54000) * 799 * 8.25/36000).

Кредитный договор №……. на сумму 250 000,00 рублей с выплатой 26 % годовых сроком на 36 месяца был подписан 27.10.2011 года. Однако 28.06.2013 года погашен полностью в течении 20 месяцев.

А. по договору были уплачены проценты на общую сумму 86485 рублей 56 копеек, которые были рассчитаны из предоставленной суммы кредита 250 000 рублей. Свои обязательства перед ответчиком истец исполнил досрочно, что подтверждается справкой банка. Согласно расчету истца, уплаченные им проценты в составе аннуитентных платежей (равными долями), охватывают в том числе и период, в течение которого реальное пользование заемными денежными средствами не осуществлялось, так как кредит был возвращен досрочно.

Сумма кредита по договору составляла 250 000 рублей, то есть за 36 месяцев истец должен был уплатить проценты в размере 112791,09 рублей, что отражено в графике погашения кредита.

То есть, размер процентов, подлежащих уплате ежемесячно, составляет 3133,08 руб./ 112791,09:36/. За 20 месяцев пользования кредитом истец должен был уплатить проценты за пользование в размере 62661,6 руб. /3133,08 х 20 мес./ Тогда как фактически уплатил 86485,56 руб. за период с 28.11.2011 года по 28.06.2013 года. Разница составила 23823,96 руб.

Выдача кредита – это действие, направленное на исполнение обязанностей банка в рамках кредитного договора. Согласно п.1 ст.819 ГК РФ, банк по кредитному договору обязуется предоставить заемщику денежные средства (кредит) в размере и на условиях, предусмотренных договором, а заемщик в свою очередь обязуется возвратить полученную сумму и уплатить проценты за неё.

Согласно ч.ч. 1,2 ст. 809 ГК РФ, если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

В соответствии с ч. 4 ст. 809 ГК РФ, в случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с п. 2 ст. 810 ГК РФ, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

По смыслу статьи 809 ГК РФ проценты являются платой за пользование заемщиком суммой займа. Таким образом, проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита, и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, не может происходить по правилам названной нормы.

Согласно п. 2 Постановления Пленума Верховного Суда РФ N 13, Пленума ВАС PC N 14 от 08.10.1998 (ред. от 04.12.2000) "О практике применения положений Гражданской кодекса Российской Федерации о процентах за пользование чужими денежными средствами", при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка Российской Федерации число дней в году (месяцев принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота.

ООО ИКБ "Совкомбанк" пользовалось денежными средствами А. в сумме 23823,96 руб. в период с 28.11.2011 года по 15.01.2014 2012 года.

Сумма задолженности 23823 руб. 96 коп.

Период просрочки с 28.11.2011 по 15.01.2014: 768 (дней)

Ставка рефинансирования: 8.25%

Проценты итого за период = (23823.96) * 768 * 8.25/36000 = 4193 руб. 2 коп.

Неправомерными действиями ответчика по присвоению излишне уплаченных процентов за пользование кредитными денежными средствами умышленно были нарушены права истца, как потребителя банковских услуг.

В соответствии со ст. 15 Закона «О защите прав потребителей» моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами РФ, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков. Согласно п. 45 Постановления Пленума ВС РФ от 28.06.2012 года № 17 «О рассмотрении судами гражданских дел о защите прав потребителей» при решении судом вопроса о компенсации морального вреда достаточным условием для удовлетворения иска является установленный факт нарушения прав потребителя.

Нарушение ответчиком своих обязательств, несомненно, повлекло для истца нравственные страдания, которые истец оценивает в 10 000 рублей.

В соответствии с п. 6 ст. 13 Закона РФ «О защите прав потребителя» при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворений требований потребителя штраф в размере 50% от суммы, присужденной судом в пользу потребителя.

В соответствии с разъяснениями, содержащимися в п. 46 Постановления Пленума ВС РФ от 28 июня 2012 года № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» при удовлетворении судом требований потребителя в связи с нарушением его прав, установленных Законом о защите прав потребителей, которые не были удовлетворены в добровольном порядке изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером), суд взыскивает с ответчика в пользу потребителя штраф независимо от того, заявлялось ли такое требование суду.

На основании ст. 98 ГПК РФ, стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных ч. 2 ст. 96 ГПК РФ.

Расходы на оплату услуг представителя составили 10000 рублей, которые подлежат взысканию с ответчика в пользу истца.

На основании вышеизложенного прошу:

1. Взыскать в пользу А. с ООО ИКБ "Совкомбанк" сумму страховой премии как неосновательного обогащения в размере 54 000,00 рублей.

2. Взыскать в пользу А. с ООО ИКБ "Совкомбанк" проценты за пользование чужими денежными средствами в размере 9887 руб. 63 коп.

3. Взыскать в пользу А. с ООО ИКБ «Совкомбанк» 23823,96 руб. излишне уплаченных банку процентов.

4. Взыскать в пользу А. с ООО ИКБ "Совкомбанк" проценты за пользование чужими денежными средствами в размере 4193 руб. 2 коп.

4. Взыскать в пользу А. компенсацию морального вреда в размере 10 000,00 рублей.

5. Взыскать в пользу истца А. с ответчика понесенные судебные расходы в размере 10 000 рублей.

Дата искового заявления 15.01.2014 года.

Подпись Истца_________________ А.

Самые популярные статьи