Рейтинг: 4.0/5.0 (1847 проголосовавших)

Рейтинг: 4.0/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Акт контрольного замера расхода топлива (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Акт контрольного замера расхода топлива"Налог на прибыль: Руководство по формированию налоговой базы, исчислению и уплате налога: Учебно-практическое пособие"

(8-е издание, переработанное и дополненное)

(Новоселов К.В.)

("АйСи Групп", 2016) Поэтому, по мнению автора, если организация не укладывается в Нормы расхода топлива и ГСМ, определенные Минтрансом России, то она вправе самостоятельно установить повышенные нормы расхода, обосновав их документально (например, заключением станции технического обслуживания, актом контрольного замера расхода ГСМ и т.п.) и утвердив в качестве одного из элементов учетной политики (по аналогии с технологическими потерями, которые тоже не нормируются по Налоговому кодексу, но учитываются в пределах утвержденных организацией нормативов).

Документ доступен: в коммерческой версии КонсультантПлюс

"Расходы и налоги"

(5-е издание, переработанное и дополненное)

(Крутякова Т.Л.)

("АйСи Групп", 2015) Таким образом, учитывая позицию Минфина России, риск спора с налоговыми органами грозит тем организациям, у которых самостоятельно установленные нормы расхода ГСМ существенно превышают нормативы, рекомендованные Минтрансом. В этом случае желательно сразу запастись документами, обосновывающими причину такого превышения (актами контрольного замера расхода топлива, заключениями центра технического обслуживания, технической документацией производителя и т.п.).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Акт контрольного замера расхода топливаФорма: Акт контрольного замера расхода топлива для автомобиля (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Контрольные замеры расхода топлива проводятся для установления норм расхода ГСМ для транспортного средства. Результаты замеров оформляются актом. Акт подписывается членами комиссии, проводившие процедуру замеров, после чего утверждаются руководителем.

Заключение акта должно содержать нормы расхода топлива, которые устанавливаются для конкретного транспортного средства. Данные нормы закрепляются приказом руководителя. В дальнейшем при списании ГСМ следует руководствоваться установленными нормативами.

Контрольные замеры проводятся в различных условиях, при этом для каждого вида условий определяется свой норматив. Также замеры могут проводится в стандартных условиях, далее к полученной норме расхода топлива применяются различных корректирующие коэффициенты в зависимости от условий эксплуатации транспортного средства.

При проведении контрольных замеров расхода топлива учитывается время года, время суток, загруженность дорог, погодные условия и прочие факторы, которые могут повлиять на расход горючего.

Акт контрольных замеров расхода топлива может также составляться при проверке соответствия установленных ранее норм для транспортного средства с фактически имеющимися на момент замеров. Образец акта предлагаем скачать внизу статьи.

Образец оформленияБланк акта не типовой. Правильно составленный бланк акта замера расхода топлива должен включать:

Акт контрольного замера расхода топлива образец — скачать .

28 Сентября 2016

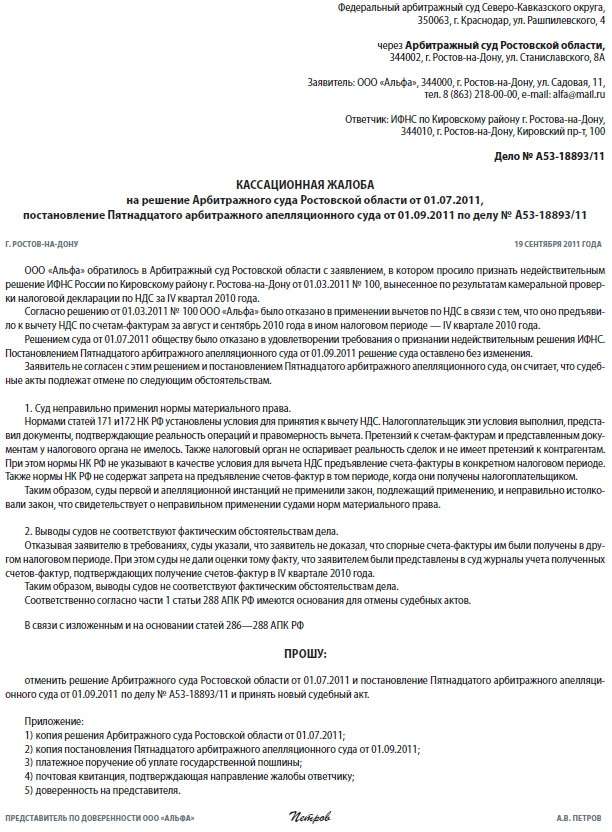

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

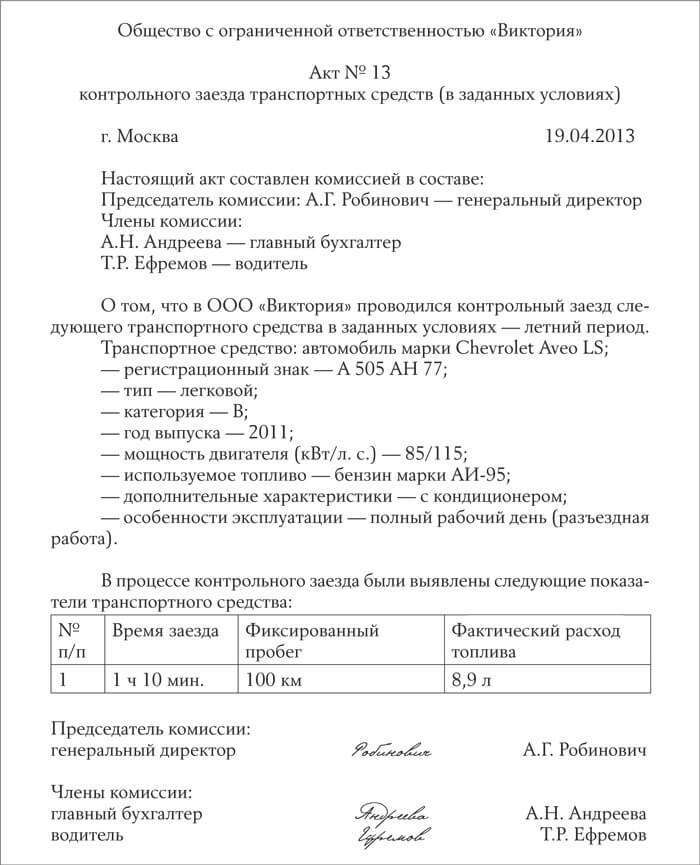

СеминарыДля транспортных средств, которые предприятие имеет в своем распоряжении, рассчитывают нормы потребления топлива. Чтобы учитывать расход ГСМ, проводится контрольный замер. По результатам мероприятия готовится акт.

Цель подобных мероприятий – обосновать затраты на ГСМ и списать их на нужды организации. Однако акт контрольного замера требует грамотного заполнения, для него предусмотрен соответствующий бланк. Скачать бланк акта можно внизу статьи.

Кто определяет нормативПроведение контрольного замера поручается уполномоченной комиссии. Для ее создания руководитель:

Важно! В состав комиссии назначаются только специалисты. В их число входят водитель проверяемого транспортного средства, инженер и экономист, отвечающий за учет затрат на обслуживание автомобилей организации.

В тексте приказа оговаривается, что уполномоченные сотрудники проводят тест и собирают полученные данные в виде акта. Образец формы для заполнения прилагается к документу. После подписания приказа комиссия может приступать к замеру для определенного транспортного средства на одном из маршрутов.

Если обратить внимание на образец, акт содержит в себе следующую информацию:

Расстояния указываются в километрах, объем ГСМ – в литрах, а расход в итоге – в литрах на 100 километров. Заполненный бланк подписывают все члены комиссии. Если эксплуатационный расход получился больше максимально допустимого, это явление нужно обосновать. Для этого на имя руководителя составляется заявление.

Полученные данные могут использоваться только для конкретного автомобиля и маршрута. Замер расхода производится в процессе эксплуатации транспортного средства. В данном случае нельзя использовать стандартный норматив и применять к нему корректирующие коэффициенты.

Важно! Результат контрольного замера расхода топлива на автомобиле получают на практике, а не путем расчета.

В каких случаях проводят контрольный замерПроводить тест нужно в двух случаях.

После приобретения новой техники или транспортного средства (автомобиль, погрузчик, бензопила), где не подготовлен документ с нормой расхода. В таком случае от владельца требуется провести замер. Допускается привлечение сторонних специалистов для подготовки данных. Мероприятие необходимо в случаях, когда установленный норматив на практике превышается.

Владелец транспортного средства установил норму расхода путем расчета. Необходимо сверить данные, внесенные в бланк, с реальными показателями.

По завершении контрольного теста полученные сведения вписываются в акт. Показанный в эксплуатационном режиме норматив утверждается приказом руководителя организации и становится предельным.

Потребление ГСМ меняется в зависимости от внешних условий. Впоследствии установленная норма может быть скорректирована при помощи поправочных коэффициентов. Примеры таких показателей – дорожно-транспортные, климатические коэффициенты. Сведения об их применении указывают в смете, в разделе затрат на приобретение ГСМ.

Рекомендуем к прочтению

Дата размещения статьи: 03.08.2015

На балансе практически любого государственного (муниципального) учреждения числятся автотранспортные средства, которые невозможно эксплуатировать без горюче-смазочных материалов. В силу норм ст. 19 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон о бухгалтерском учете) учреждение обязано организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Поскольку результаты внешних проверок финансово-хозяйственной деятельности показывают, что зачастую в ходе контрольных мероприятий проверяющие находят нарушения в учете и списании этого вида материальных запасов, предлагаем в рамках мероприятий внутреннего контроля организовать контроль за приобретением и списанием ГСМ.

Ответственность за расходование горючего, смазочных материалов и специальных жидкостей, за выполнение требований безопасности при обращении с ними возлагается на должностное лицо учреждением, в обязанность которого обычно входят:

- осуществление контроля за соблюдением лимитной дисциплины, экономным расходованием и правильным применением горючего, смазочных материалов и специальных жидкостей;

- организация эксплуатации, технического обслуживания и ремонта средств заправки и транспортировки горючего;

- организация работы по приему, хранению и выдаче горючего, смазочных материалов и специальных жидкостей;

- организация правильной эксплуатации, своевременного обслуживания и ремонта технических средств службы;

- обеспечение правильного и экономного расходования горючего, смазочных материалов и специальных жидкостей, а также накопления, содержания и освежения установленных запасов горючего;

- принятие мер по обеспечению надежной охраны подчиненного склада горючего, осуществление ежедневного контроля за исправностью технических средств сигнализации и охраны.

При осуществлении мероприятий внутреннего контроля проводится проверка работы должностного лица, ответственного за расходование ГСМ, и деятельности финансово-экономического отдела на предмет правильности принятия к бухгалтерскому учету и списания ГСМ. Поскольку читателями нашего журнала являются бухгалтеры государственных (муниципальных) учреждений, в статье мы будем говорить об организации контроля за ГСМ в финансовом отделе учреждения.

Проверка ГСМ проводится в соответствии с утвержденным на финансовый год (квартал) <1> планом проверки. В нем определяются сроки, объем и порядок проведения проверок законности и эффективности использования автомобильной техники, ГСМ. В ходе проверки изучаются документы, в которых ведется учет хранения, движения и списания ГСМ, проверяются правильность их заполнения, соответствие содержащейся в этих документах информации, обращается внимание на списание ГСМ по установленным Минтрансом нормам, приведенным в Распоряжении от 14.03.2008 N АМ-23-р "О введении в действие Методических рекомендаций "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (далее - Распоряжение N АМ-23-р).

--------------------------------

<1> Периодичность составления плана проверки утверждается учреждением самостоятельно в соответствии с Положением о внутреннем контроле.

При проверке учета и расходования ГСМ проверяющими запрашиваются:

- кассовые книги, к которым прикреплены расходные кассовые операции, отражающие выдачу под отчет денежных средств на приобретение ГСМ;

- авансовые отчеты, отражающие приобретение топлива (если ГСМ приобретаются подотчетными лицами);

- товарные накладные (при приобретении ГСМ посредством талонов на бензин или топливных карт);

- путевые листы;

- акты списания тосола, масел;

- оборотные ведомости.

Для проверки правильности составления, оформления, обработки и хранения первичных учетных документов за истекший квартал (год) руководителем учреждения может быть назначена внутренняя проверочная комиссия с участием в ней начальников финансовой службы (бухгалтерии), автомобильной службы (службы эксплуатации) и других должностных лиц учреждения.

По результатам проверки комиссия составляет акт, в котором:

- указывается, за какой период проведена проверка;

- делается отметка о правильности (неправильности) применения норм расхода, экономии, перерасхода ГСМ;

- проставляются сведения о наличии подписей лиц, пользовавшихся автотранспортом;

- прописывается, за какой период уничтожены путевые листы, указываются их количество и номера (если уничтожение делалось);

- указываются нарушения, которые были выявлены в ходе проверки.

По итогам проверки до должностных лиц, в отношении которых она проводилась, доводятся ее результаты, устанавливаются сроки, в течение которых эти лица должны по возможности исправить выявленные в ходе проверки нарушения. По истечении некоторого периода может быть проведена повторная проверка, в ходе которой устанавливается, были ли должностными лицами устранены все замечания по предыдущей проверке, налажены ли учет и списание ГСМ в соответствии с нормами законодательства РФ, либо ошибки, выявленные в ходе предыдущей проверки, повторяются вновь и вновь. Следует отметить, что по итогам проверки на лиц, допустивших нарушения в учете и списании ГСМ, по решению руководителя учреждения может быть наложено дисциплинарное взыскание. В силу норм ст. 192 ТК РФ за совершение дисциплинарного проступка, то есть неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить такие дисциплинарные взыскания:

- замечание;

- выговор;

- увольнение по соответствующим основаниям.

Нарушения в оформлении путевого листа

Путевой лист - это первичный учетный документ, на основании которого производится списание израсходованного в ходе эксплуатации транспортных средств бензина. В настоящее время учреждения используют следующие формы путевых листов:

- 0345001 "Путевой лист легкового автомобиля";

- 0345002 "Путевой лист специального автомобиля";

- 0345004 "Путевой лист грузового автомобиля";

- 0345005 "Путевой лист грузового автомобиля";

- 0345007 "Путевой лист автобуса необщего пользования".

Обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса России от 18.09.2008 N 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов" (далее - Приказ N 152). Данный документ содержит перечень обязательных реквизитов путевого листа и разъясняет порядок их заполнения.

В актах проверяющих органов неоднократно указывается на небрежное и неполное заполнение обязательных реквизитов путевых листов, таких как:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе.

Незаполнение хотя бы одного обязательного реквизита путевого листа или заполнение его с нарушением положений Приказа N 152 расценивается проверяющими как оформление первичных документов с нарушением установленных правил.

Чаще всего при заполнении путевых листов встречаются следующие нарушения.

Ошибка 1. Отсутствуют подписи и расшифровки ответственных лиц, в частности водителя. Ответственность за достоверность, правильность оформления, а также за своевременное и надлежащее составление первичных учетных документов несут лица, их создавшие и подписавшие. Пунктом 13 Приказа N 152 установлено, что даты, время и показания одометра при выезде транспортного средства с постоянной стоянки и его заезде на постоянную стоянку проставляются уполномоченными лицами, назначаемыми решением руководителя учреждения, и заверяются их штампами или подписями с указанием инициалов и фамилий. Также в путевом листе в силу норм п. 16 Приказа N 152 должны присутствовать даты и время проведения предрейсового и послерейсового медицинского осмотра водителя. Они проставляются медицинским работником, проводившим соответствующий осмотр, и заверяются его штампом и подписью с указанием фамилии, имени и отчества.

Ошибка 2. На основании норм п. 6 Приказа N 152 дата (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки транспортного средства и его заезда на указанную стоянку являются обязательными реквизитами путевого листа, подлежащими заполнению. Отсутствие времени возвращения в путевом листе говорит о том, что водитель закончил служебную поездку, а автомобиль в надлежащее время не вернул. В путевом листе время выезда и возвращения нужно фиксировать обязательно. Время выезда и возвращения имеет непосредственную связь с подтверждением продолжительности работы водителя: можно определить, где водитель находился в то или иное время, сколько времени ушло на дорогу.

Ошибка 3. Не проставлены данные о выданном (заправленном) бензине. Отдельный раздел путевого листа предназначен для учета движения горючего. В нем указывается, сколько литров бензина было в баке при выезде и возвращении, сколько было заправлено и израсходовано во время поездки. Если водителю выдается бензин по заправочному листу, то в графе должно отражаться количество бензина. Если выдача бензина не предусматривается, то водитель приобретает его за подотчетные деньги. Чек, который он получил на АЗС, прикрепляется к авансовому отчету. При проверке ГСМ производится сопоставление сведений о заправках автомобиля топливом, отраженных в путевых листах, с данными авансовых отчетов подотчетных лиц, к которым прикладываются документы, подтверждающие заправку автомобиля топливом.

При проведении такого сопоставления проверяющими обращается внимание на следующее:

- дата и количество заправляемого топлива, указанные в оправдательном документе, приложенном к авансовому отчету, должны соответствовать информации, отраженной в путевом листе, составленном на соответствующую дату;

- заправка топлива должна быть произведена в рабочее время водителя (если заправка автомобиля топливом по чекам была произведена в нерабочее время, то этот факт является основанием для дальнейших разбирательств);

- на счетах бухгалтерского учета приобретение подотчетным лицом топлива должно быть отражено в полном объеме.

Ошибка 4. В графе "Расход: по норме" не проставлен норматив расхода топлива автомобиля. Напомним, что нормы расхода топлив и смазочных материалов на автомобильном транспорте утверждены Распоряжением N АМ-23-р. При отсутствии в этом нормативном акте норм списания топлива для автомобиля, эксплуатируемого учреждением, они могут быть установлены:

- внутренним локальном актом учреждения;

- Минтрансом либо специализированной организацией, в которую учреждение обратится с запросом для расчета нормы списания ГСМ по конкретному виду автотранспорта, не указанному в Распоряжении N АМ-23-р.

Следует отметить, что графа "Расход: по норме" не является обязательным реквизитом согласно нормам Приказа N 152, тем не менее рекомендуем все же ее заполнять. Это упростит работу бухгалтера, который на основании путевого листа будет производить расчет норм списания ГСМ, и позволит избежать ненужных придирок проверяющих при проведении ими внешних проверок финансово-хозяйственной деятельности учреждения.

Ошибка 5. Незаполнение строки в графах "Место отправления и назначения". Эта графа не является обязательной для заполнения в силу норм Приказа N 152, однако рекомендуем ее заполнять, поскольку пункты назначения по маршрутам следования позволяют обосновать производственный характер поездки и подтвердить показания счетчика. Следует избегать общих слов в документе ("по городу", "по району", "по области"): они не позволяют идентифицировать поездку. "Внешние" проверяющие обращают внимание на заполнение этой графы и делают отметку в акте проверки, если графа не заполнена или заполнена ненадлежащим образом.

Ошибка 6. Отсутствие в путевом листе даты и времени проведения предрейсового и послерейсового медицинского осмотра водителя, которые проставляются медицинским работником. В силу норм ст. 20 Федерального закона от 10.12.1995 N 196-ФЗ "О безопасности дорожного движения" и Федерального закона от 21.11.2011 N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" юридические лица, осуществляющие на территории РФ деятельность, связанную с эксплуатацией транспортных средств, обязаны организовывать в соответствии с требованиями проведение обязательных медицинских осмотров и мероприятий по совершенствованию водителями транспортных средств навыков оказания первой помощи пострадавшим в дорожно-транспортных происшествиях (Письмо Росздравнадзора от 12.03.2014 N 01И-271/14 "О медицинском обеспечении безопасности дорожного движения").

Обязательные предрейсовые и послерейсовые медицинские осмотры водителей транспортных средств проводятся либо привлекаемыми медицинскими работниками, либо в порядке и на условиях, предусмотренных ч. 4 ст. 24 Федерального закона N 323-ФЗ: работодатели вправе вводить в штат должности медицинских работников и создавать подразделения (кабинет врача, здравпункт, медицинский кабинет, медицинскую часть и др.), оказывающие медицинскую помощь работникам организации. Порядок организации деятельности данных подразделений и медицинских работников устанавливается уполномоченным федеральным органом исполнительной власти.

Из п. 6 ст. 23 Федерального закона N 196-ФЗ следует, что целью обязательного медицинского освидетельствования является определение наличия (отсутствия) у водителей транспортных средств (кандидатов в водители транспортных средств) медицинских противопоказаний, медицинских показаний или медицинских ограничений к управлению транспортными средствами. Таким образом, проходить медицинское освидетельствование нужно в самом начале рабочей смены (дня). Отсутствие информации о прохождении водителем медицинского освидетельствования является нарушением норм п. 16 Приказа N 152, ст. 20 Федерального закона от 10.12.1995 N 196-ФЗ, требований Федерального закона N 323-ФЗ.

Примечание. Порядок проведения предсменных, предрейсовых и послесменных, послерейсовых медицинских осмотров утвержден Приказом Минздрава России от 15.12.2014 N 835н.

Ошибка 7. Отсутствие путевых листов. Согласно нормам ст. 9 Закона о бухгалтерском учете каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок. Отсутствие путевых листов при наличии на счетах бухгалтерского учета записей, отражающих списание бензина, недопустимо.

Следует заметить, что в силу норм п. 3 Инструкции N 157н <2> к бухгалтерскому учету принимаются первичные учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета, из предположения надлежащего составления первичных учетных документов по совершенным фактам хозяйственной жизни лицами, ответственными за их оформление. Если в ходе проверки будет установлен факт расходования бензина без отсутствия путевых листов, то в рамках мероприятий внутреннего контроля нужно оформить утерянный путевой лист.

--------------------------------

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Нарушения в списании горюче-смазочных веществ

При проверке правильности списания горюче-смазочных веществ в учреждении часто выявляются следующие нарушения.

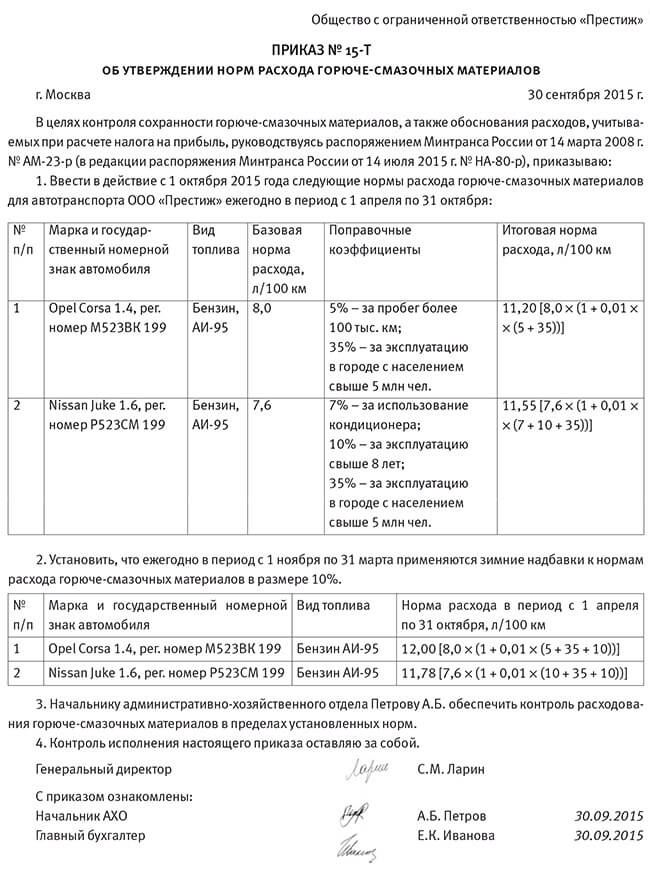

Ошибка 1. Списание ГСМ свыше установленных норм. При расчете норм используют значения, указанные в Распоряжении N АМ-23-р. Норма расхода топлива зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава (легковые, автобусы, грузовые), от вида используемых топлив, от времени года, от условий, в которых эксплуатируется автомобиль. Нормы расхода топлива на 100 км пробега автомобиля определены в литрах бензина или дизтоплива для бензиновых и дизельных автомобилей. Нормы расхода топлива могут повышаться или понижаться в зависимости от условий эксплуатации транспортного средства. В случае применения нескольких надбавок норма расхода топлива определяется с учетом их суммы или разности. Так, нормы расхода топлива могут увеличиваться:

- в зимнее время (в зависимости от климатических районов страны увеличивается с 5 до 20%). В Приложении 2 к Распоряжению N АМ-23-р установлена предельная величина зимних надбавок по каждому региону, а также указано, в каком регионе какие месяцы считаются зимними;

- при эксплуатации автомобиля на дорогах общего пользования (надбавка может составлять до 10%, на дорогах общего пользования IV и V категорий - до 30%);

- при работе автотранспорта в городах с определенной плотностью населения. Чем выше плотность населения, тем больше надбавка к норме расхода топлива (например, если плотность населения превышает 3 млн человек, размер надбавки, которую может установить организация, составляет до 25%, при плотности населения от 1 до 3 млн человек - до 20% и т.д.);

- при обкатке нового автомобиля, автомобиля, вышедшего из капитального ремонта, а также при централизованном перегоне таких автомобилей своим ходом.

Норма расхода топлив может снижаться при работе на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м) до 15%.

Тосол, масла, тормозные жидкости и т.п. списываются также по установленной норме. В Приложении 1 к Распоряжению N АМ-23-р приведены нормы эксплуатационного расхода смазочных средств (с учетом замены и текущих дозаправок) из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля, причем нормы расхода масел установлены в литрах, нормы расхода смазок - в килограммах. Нормы расхода масел увеличиваются до 20% для автомобилей, прошедших капитальный ремонт, а также для автомобилей, находящихся в эксплуатации более пяти лет.

Расход смазочных материалов при капитальном ремонте агрегатов автомобилей устанавливается в количестве, равном одной заправочной емкости системы смазки данного агрегата. Расход тормозных, охлаждающих и других рабочих жидкостей определяется в количестве и объеме заправок и дозаправок на один автомобиль в соответствии с рекомендациями заводов-изготовителей, инструкциями по эксплуатации и т.п. В таблице Приложения 1 к Распоряжению N АМ-23-р приведены предельные значения норм эксплуатационного расхода смазочных материалов.

При проведении мероприятий контроля проверяется правильность применения бухгалтером нормы расхода топлива на основании условий, в которых эксплуатировался автомобиль, и исходя из этого устанавливается списание бензина по норме. При определении условий эксплуатации автомобиля помогает информация, отраженная в путевом листе. Например, дата, на которую составлен путевой лист, позволяет понять, в какое время нужно (и нужно ли) применять зимнюю надбавку для определения нормы расхода топлива; обратная сторона путевого листа, на которой отражается маршрут следования автомобиля, помогает определить, как эксплуатировался автомобиль: в черте города или за городом, что позволяет решить, надо ли применять соответствующую надбавку за эксплуатацию автомобиля на дорогах общего пользования или нет, так как автомобиль в этот день эксплуатировался на трассе, где расход топлива меньше.

Нормативный расход топлива в отношении конкретного автомобиля определяется по следующей формуле:

Qн = 0,01 x Нs x S x (1 + 0,01 x D),

где: - Qн - нормативный расход топлива, л;

- Нs - базовая норма расхода топлива на пробег автомобиля, л/100 км;

- S - пробег автомобиля, км;

- D - поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Ошибка 2. В нарушение ст. 9 Закона о бухгалтерском учете, п. п. 111, 119 Инструкции N 157н акты на списание материальных запасов (ф. 0504230) <3> при расходовании тосола, масел оформляются не во всех случаях. А в тех случаях, когда такие акты имеют место, в них зачастую отсутствуют подписи членов комиссии, составивших данный акт.

--------------------------------

<3> С 19.06.2015 государственные (муниципальные) учреждения применяют первичные учетные документы и регистры учета по формам, утвержденным Приказом Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

Ответственность за списание ГСМ с нарушением норм законодательства

Из опубликованного нами выше перечня ошибок, которые наиболее часто выявляются проверяющими при проведении проверки правильности списания ГСМ в учреждении, можно сделать вывод о том, что чаще всего к ответственности за нарушения норм законодательства на этом участке учета привлекаются должностные лица. К ним применяется дисциплинарное взыскание. Однако в ряде случаев за нарушение правил списания ГСМ учреждение может быть привлечено к ответственности по ст. 15.11 КоАП РФ, если проверяющие докажут факт грубого нарушения правил ведения бухгалтерского учета и представления бухгалтерской отчетности. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влекут наложение на должностных лиц административного штрафа в размере от 2000 до 4000 руб.

Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимаются:

- занижение сумм начисленных налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета;

- искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

Должностные лица освобождаются от административной ответственности за административные правонарушения, предусмотренные ст. 15.11 КоАП РФ, в случае исправления ошибки (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности в установленном законодательством РФ порядке.

В завершение хотелось бы отметить, что организация в учреждении эффективной работы отдела внутреннего контроля позволит избежать многих нарушений норм законодательства РФ и наладить четкую работу финансовой службы; несмотря на то что в ней работают высококвалифицированные кадры, взгляд на работу "извне" часто бывает весьма полезен. Некоторые учреждения формально подходят к выполнению требования ст. 19 Закона о бухгалтерском учете, и результат внутреннего контроля при таком подходе весьма плачевный.

Подводя к концу разговор о том, на что нужно обратить внимание при учете и списании ГСМ в государственных (муниципальных) учреждениях, хотелось бы обратить ваше внимание на Постановление АС УО от 25.03.2015 N Ф09-1396/15. В нем рассматривался вопрос о правомерности передачи ГСМ из муниципального бюджета в федеральный бюджет. Муниципальному бюджетному учреждению из бюджета были выделены денежные средства на приобретение ГСМ, часть которых планировалось передать в федеральную собственность. По результатам рассмотрения пакета документов по вопросу передачи из муниципальной собственности городского округа с последующим закреплением на праве оперативного управления за учреждением в федеральную собственность неэтилированного бензина территориальное управление Росимущества не согласовало такую передачу. По мнению Росимущества, перечень документов, необходимых для принятия решения о передаче муниципального имущества в федеральную собственность, установлен Постановлением Правительства РФ от 13.06.2006 N 374, пп. "м" п. 2 которого закреплено требование о необходимости представления документов, подтверждающих фактическое использование предлагаемого к передаче имущества федеральными органами государственной власти в целях, необходимых для осуществления их полномочий и обеспечения их деятельности согласно соответствующим федеральным законам. Однако указанное спорное имущество при однократном акте использования уничтожается или существенно изменяется, фактическое его использование не может быть подтверждено. Ввиду отсутствия возможности представления документов, предусмотренных пп. "м" п. 2 названного Постановления, соблюдение требований, установленных данным Постановлением, не представляется возможным. Возможность реализации мероприятий в рамках ст. 154 Федерального закона от 22.08.2004 N 122-ФЗ "О внесении изменений в законодательные акты РФ и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федеральных законов "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" и "Об общих принципах организации местного самоуправления в Российской Федерации" в данном случае отсутствует. То есть суд, изучив материалы дела, пришел к выводу о том, что возможность реализации мероприятий по передаче ГСМ из муниципальной собственности в федеральную собственность, согласно ст. 154 Федерального закона N 122-ФЗ, отсутствует.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Множество предприятий имеет на своем балансе автомобильный транспорт. При этом используется система учета всех расходных материалов и ГСМ, с рассчитанными нормами потребления для каждого транспортного средства.

Образец акта контрольного замера топлива

Для отслеживания фактического потребления топлива и расхождение (соответствие) показателя расчетным данным применяется процедура контрольного замера нормы расхода топлива, по итогам которой составляется акт контрольного замера топлива.

Документ должен быть составлен на каждую транспортную единицу (марку автомобиля) отдельно. В состав контрольной комиссии входят специалисты предприятия, а именно:

Составляемый комиссией акт должен содержать:

В случаях, если реальный расход топлива превышает предельную норму, необходимо письменное обоснование подобного факта. Объяснительная должна быть подана на имя руководителя предприятия, который принимает дальнейшее решение в отношении сложившейся ситуации.

Бланк акта контрольного замера топлива скачать (Размер: 32,5 KiB | Скачиваний: 474)

Устарел бланк или статья? Пожалуйста нажми!

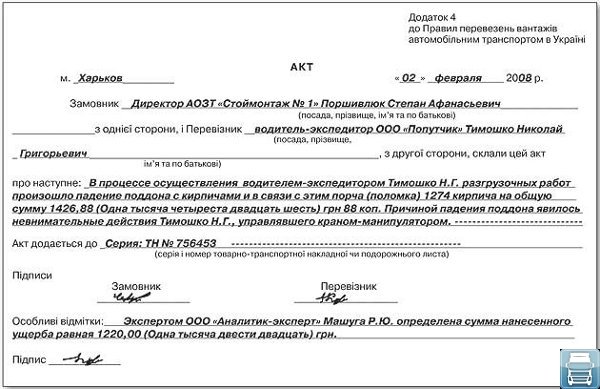

Акт контрольного замера расхода топлива для автомобиля (образец заполнения)г. Новозыбков, ул. Центральная, д. 18

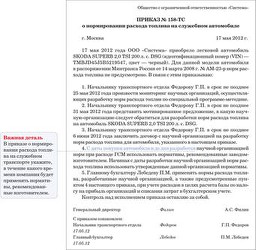

контрольного замера нормы расхода топлива

для автомобиля (марка) ___________________

В связи с несоответствием норм расхода топлива, установленных Нормами расхода топлив и смазочных материалов на автомобильном транспорте, введенными в действие Распоряжением Министерства транспорта Российской Федерации от 14.03.2008 N АМ-23-р, фактическому расходу топлива по автомашине ГАЗ-24 комиссия в составе:

составила настоящий акт о том, что был произведен контрольный замер расхода топлива на автомобиль ГАЗ-24 по трассе протяженностью 100 км.

Замеры были произведены при движении данных автомашин по следующим маршрутам:

- маршрут N 1 - движение по городу

Акт контрольного замера топливаАкт контрольного замера топлива составляется при сверке фактического расхода ГСМ с расчетными данными. Скачать примерный бланк акта замера топлива можно в конце статьи в формате word.

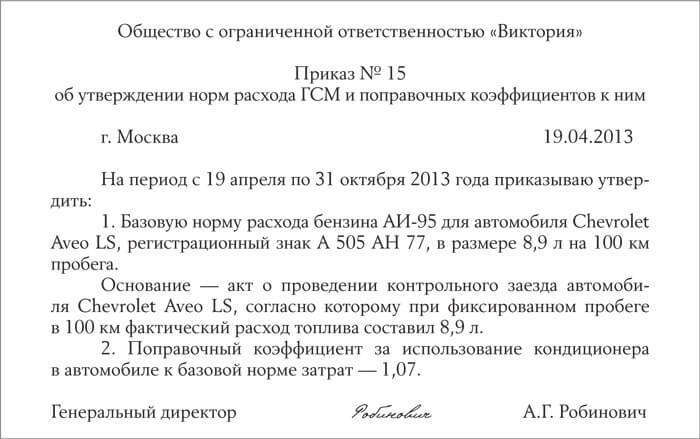

Как известно, организации, владеющие транспортные средствами, для списания ГСМ должны разработать определенные нормы расхода топлива. Нормы устанавливаются приказом руководства - скачать образец приказа на списание ГСМ .

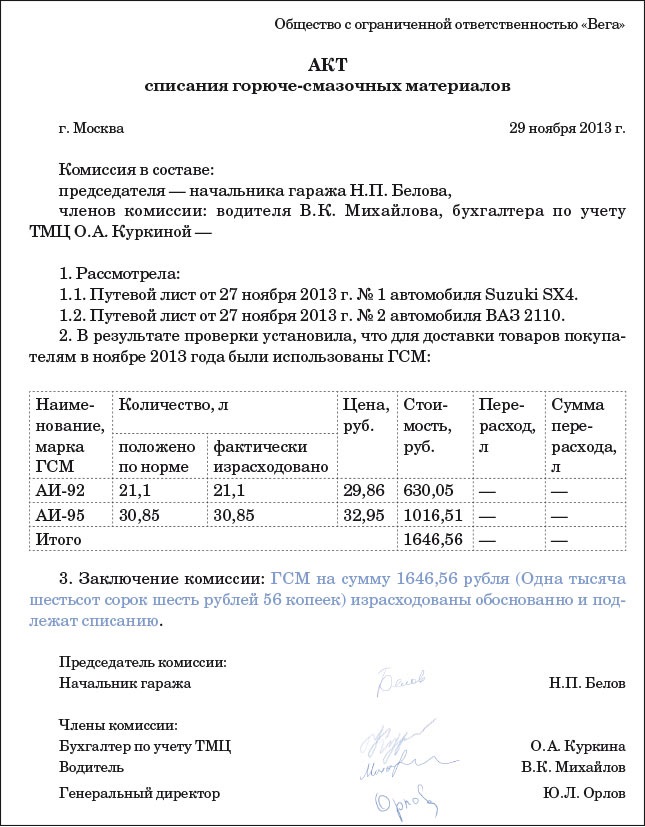

Списание топлива и прочих смазочных материалов осуществляется на основании путевого листа и акта на списание ГСМ .

Акт контрольного замера топлива составляется специальной комиссией по результатам проведенной процедуры по замеру фактического расхода топлива. Данные замеры проводятся в отношении каждого транспортного средства для того, чтобы проверить соответствует ли фактический расход топлива установленным нормативам. В случая значительного перерасхода требуется написание объяснительной от водителя с указанием возможных причин превышения норм.

Образец заполнения акта контрольного замера топливаВ состав комиссии, проводящей замеры расхода топлива, должен быть включен водитель этого транспортного средства, экономист, проводивший расчет расхода ГСМ и механик.

Бланк акта должен включать определенные реквизиты, в частности необходимо указать марку транспортного средства, в отношении которого проводились контрольные замеры, прописать его номер.

Обязательно прописывается состав комиссии, указывается номер и дата приказа, которая назначила этот состав.

Далее заполняются сведения о том, какой вид топлива используется в ТС, условия проведения замеров, период проведения замеров, результаты замеров.

Результаты должны включать количество литров горючего в баке в начале замеров, показания спидометра перед и после замеров, количество залитых литров горючего, остаток в баке на конец замеров, фактический пробег в километрах, расход топлива на 100 км.

Все эти данные берутся из путевых листов ТС. Скачать образец путевого листа легкового автомобиля форма 3 можно здесь. образец путевого листа для грузовых автомобилей - по этой ссылке. а для автобуса - здесь .

Скачать образец акта контрольного замера топлива - ссылка.

Акт контрольного замера расхода топлива для автомобиля (образец заполнения)г. Новозыбков, ул. Центральная, д. 18

контрольного замера нормы расхода топлива

для автомобиля (марка) ___________________

В связи с несоответствием норм расхода топлива, установленных Нормами расхода топлив и смазочных материалов на автомобильном транспорте, введенными в действие Распоряжением Министерства транспорта Российской Федерации от 14.03.2008 N АМ-23-р, фактическому расходу топлива по автомашине ГАЗ-24 комиссия в составе:

составила настоящий акт о том, что был произведен контрольный замер расхода топлива на автомобиль ГАЗ-24 по трассе протяженностью 100 км.

Замеры были произведены при движении данных автомашин по следующим маршрутам:

- маршрут N 1 - движение по городу

Акт контрольного замера расхода топливаКаждая организация, владеющая транспортным средством, сталкивается с необходимостью контрольных замеров расхода топлива, по факту проведенной процедуры составляется акт контрольного замера расхода топлива, образец которого предлагаем скачать внизу статьи.

Необходимость контрольной проверки возникает в случае, когда необходимо проверить, сколько фактически тратится топлива транспортным средством и насколько полученные значения совпадают с нормативными.

Как известно, списание топлива на предприятии производится на основании нормативных значений, которые либо устанавливаются самостоятельно, либо используются нормативы, разработанные Минтрансом. Нормы расхода топлива устанавливаются приказом руководителя, образец которого можно скачать по этой ссылке .

Само списания ГСМ производится с помощью оформления акта списания при наличии путевого листа транспортного средства.

Контрольные замеры расхода топлива проводятся специально созданной для этой цели комиссией, именно члены комиссии впоследствии составляют акт контрольного замера расхода топлива и подписывают его.

Образец акта контрольного замера расхода топливаСостав комиссии назначается распоряжением руководителя. В число членов комиссии включают водителя того транспортного средства, в отношении которого проводятся контрольные замеры. Также должен быть экономист, который провел расчет, устанавливающий нормативы расхода топлива, механик, обслуживающий транспортное средство. Состав комиссии прописывается в акте. Также указывают номер и дату приказа руководителя, который назначил состав комиссии для проведения контрольных замеров топлива.

В бланке акта пишут марку ТС, для которого проводятся контрольные замеры, его гос.номер, описывают условия, в которых проводились замеры, временной период.

Далее необходимо указать, какие данные получены комиссией в ходе контрольных замеров, для этого указывают:

Последнее значение сравнивают с установленным для данного транспортного средства нормативом.

Акт контрольного замера расхода топлива образец – скачать.