Рейтинг: 4.1/5.0 (1862 проголосовавших)

Рейтинг: 4.1/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Любое должностное лицо, отправляемое в командировку на основании соответствующего приказа руководителя организации, получает деньги из кассы предприятия, расходование которых впоследствии необходимо задокументировать. Делается это с помощью авансового отчета.

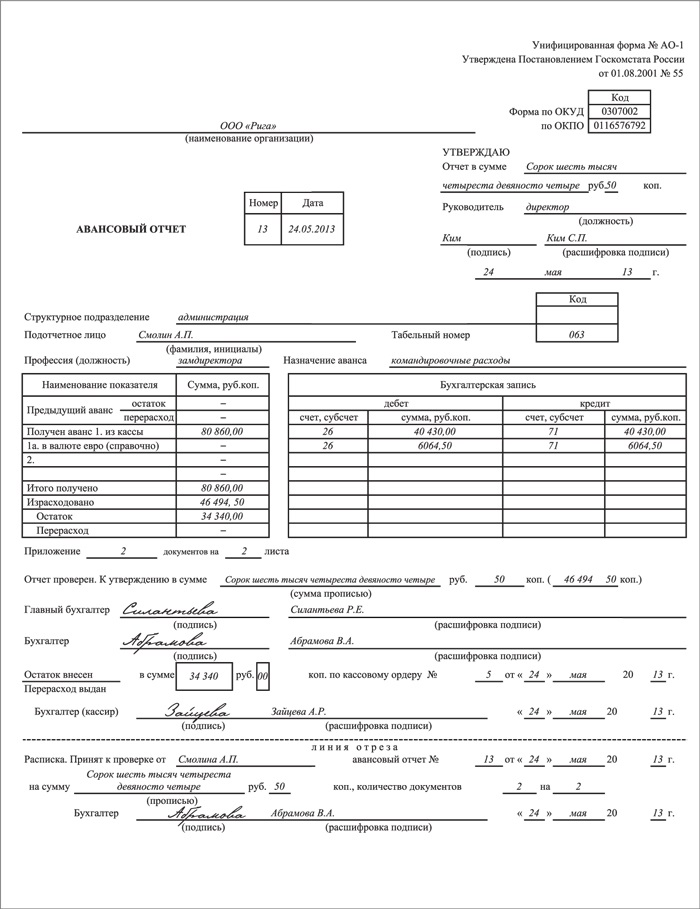

Что такое авансовый отчет?Авансовый отчет – это используемый для учета и подтверждения выдачи, а также расходования денежных средств документ, заполняемый командированным лицом и бухгалтером. Все юридические лица обязаны использовать унифицированную форму № АО-1, утвержденную Постановлением Госкомстата РФ №55 от 01 августа 2001 г.

Авансовый отчет: форма АО-1

Изначально заполнение авансового отчета выполняет командированное лицо. Сотрудник, получивший на руки бланк, должен заполнить следующие графы:

Заполненный бланк сдается в бухгалтерию, где дополнительно проставляются:

На отрезной части документа бухгалтер вносит:

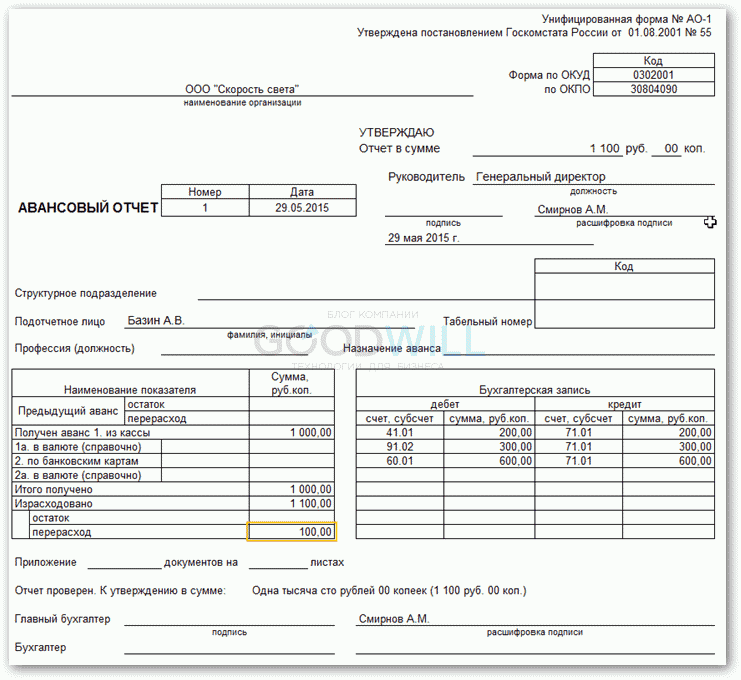

Авансовый отчет, образец заполнения которого представлен ниже, позволит понять специфику заполнения бланка АО-1

Оформление авансового отчета в большинстве случаев выполняют командированные лица. На нашем сайте можно скачать пример заполнения авансового отчета по командировке:

Часто задаваемые вопросы:

Применяется ли унифицированная форма № АО-1 бюджетными организациями?

Нет, для них предусмотрена форма № 0504049.

Когда необходимо сдавать документ в бухгалтерию?

Сделать это необходимо в течение 3 рабочих дней со дня возвращения из командировки.

Авансовый отчет: инструкция по заполнению

Вероятнее всего, каждый сотрудник бюджетного учреждения хотя бы раз, но получал денежные средства под отчет. Учреждение выдает наличные деньги из кассы на хозяйственные нужды и расходы, связанные с командировками своих сотрудников. Для выдачи из кассы заполняется расходный кассовый ордер (форма N КО-2, утв. постановлением Госкомстата России от 18.08.1998 N 88). После оформления документ подписывается руководителем, главным бухгалтером или уполномоченными лицами.

Учреждение может перечислить средства и безналично, например, на счет, открытый работнику в банке в рамках “зарплатного проекта“. Однако во избежание возникновения конфликтов с проверяющими организациями лучше оформить для подотчетных лиц специальные карточные счета в банке.

Подотчетное лицо при всех вариантах выдачи ему денежных средств (на хозяйственные нужды, на приобретение материальных ценностей, при направлении в служебную командировку и другие) обязано заполнить авансовый отчет об израсходованных денежных средствах. Согласно пункту 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров ЦБ РФ 22.09.1993 N 40, лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения этих лиц из командировки, предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним. При этом срок, на который выдаются денежные средства под отчет, определяется руководителем организации. Для бюджетных учреждений данный срок, как правило, определен правилами ведения бюджетного учета, утвержденными вышестоящим распорядителем, самим бюджетным учреждением.

Выдача наличных денег под отчет производится только лицу, находящемуся с организацией в трудовых отношениях при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет денег одним лицом другому запрещается.

Итак, работники, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести по ним окончательный расчет.

Для учета денежных средств, выданных подотчетным лицам, применяется авансовый отчет. Постановлением Госкомстата России от 01.08.2001 N 55 утверждена форма авансового отчета (форма N АО-1) для учета денежных средств, выданных под отчет на административно-хозяйственные расходы. Форма N АО-1 применяется с 1 января 2002 года юридическими лицами всех форм собственности, кроме бюджетных учреждений.

Форма авансового отчета для бюджетных учреждений утверждена приказом Минфина России от 23.09.2005 N 123н. Таким образом, для бюджетных учреждений применяется Авансовый отчет - форма 0504049. В данной статье пойдет речь о заполнении авансового отчета бюджетными учреждениями.

Общие правила заполнения авансового отчета

Авансовый отчет применяется для учета расчетов с подотчетными лицами. Бланк авансового отчета представляет собой двусторонний документ. Подотчетные лица приводят сведения о себе на лицевой стороне авансового отчета и заполняют графы 1-6 на оборотной стороне о фактически израсходованных суммах с приложением документов, подтверждающих произведенные расходы. В бухгалтерии авансовые отчеты проверяются на предмет правильности оформления и наличия документов, подтверждающих произведенные расходы, целевого расходования средств и заполняются графы 7-10 оборотной стороны авансового отчета, содержащие сведения о расходах, принимаемых бухгалтерией к учету. Проверенные авансовые отчеты утверждаются руководителем учреждения.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублях по курсу Центрального банка РФ. Погашение суммы задолженности в иностранной валюте подотчетными лицами и отражение этой суммы в авансовом отчете в рублевом эквиваленте производятся по курсу ЦБ РФ на дату утверждения авансового отчета руководителем учреждения.

Суммы полученного аванса приводятся с указанием даты получения и кодов соответствующих аналитических счетов бюджетного учета.

Порядок принятия к учету авансового отчета

1. Выдача денег под отчет.

В Порядке ведения кассовых операций, которым устанавливаются правила выдачи наличных денежных средств под отчет, нет ограничений размеров выдаваемых сумм. Следовательно, организация может выдать под отчет любую сумму.

Однако необходимо иметь в виду, что с учетом ограничений предельного размера расчетов наличными деньгами между юридическими лицами (100 тыс. руб.), в случаях, когда подотчетное лицо совершает, например, закупку товаров у сторонней организации, действуя при этом от имени своего предприятия, размер одного платежа не должен превышать установленного предела.

Основанием для выдачи денег под отчет в любом случае является заявление на выдачу денег, в котором подотчетное лицо обязано указать конкретную цель получения аванса, срок получения денег. Заявление направляется руководителю учреждения. После соответствующего визирования руководителем оно попадает в бухгалтерию для выдачи денег. При этом бухгалтер обязан проверить отсутствие остатка по предыдущему авансу (о чем на заявлении проставляется соответствующая отметка) и проставить соответствующий счет аналитического учета счета 020800000 “Расчеты с подотчетными лицами“.

При направлении в командировку основанием для выдачи денег является соответствующий приказ руководителя, после ознакомления с которым работник составляет заявление с предварительным расчетом средств, которые понадобятся ему в командировке.

Существуют также особенности составления заявлений при различных ситуациях.

2. Когда расходы произведены.

По возвращении сотрудника из командировки (или после приобретения товарно-материальных ценностей, получения услуг и прочее) им составляется авансовый отчет по унифицированной форме, который следует сдать в бухгалтерию. Напоминаем, что это необходимо сделать не позднее трех дней после возвращения из командировки.

Если было потрачено меньше, чем получено, то остаток неизрасходованных сумм возвращается в кассу по приходному кассовому ордеру.

Если было потрачено больше, чем получено, то перерасход по авансовому отчету выдается сотруднику по расходному кассовому ордеру.

3. Бухгалтер проверяет целевое расходование средств, выданных работнику.

4. Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом.

О первичных документах

В соответствии со статьей 9 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете“ (далее - Закон N 129-ФЗ) все хозяйственные операции, осуществляемые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона N 129-ФЗ. По истечении установленного срока сотрудник организации, получивший денежные средства под отчет, обязан представить в бухгалтерию авансовый отчет с приложением всех оправдательных документов, подтверждающих произведенные расходы.

Приложенные к авансовому отчету подтверждающие документы должны отвечать следующим основным требованиям:

подтверждающие документы подаются в оригинале;

по форме они должны соответствовать принятым требованиям для оформления и заполнения первичных документов;

по характеру операций должна быть установлена связь подтверждающих документов с целевым назначением выданного подотчетному лицу денежного аванса.

Если оставшиеся деньги не хотят возвращать

Как мы писали выше, если сотрудником было потрачено меньше, чем получено, то остаток неизрасходованных сумм он должен вернуть в кассу учреждения по приходному кассовому ордеру.

По той или иной причине сотрудник может задержать возврат оставшихся у него сумм, а то и не вернуть их вовсе. В случае если работник своевременно не вернул в кассу остаток неиспользованных средств, следует руководствоваться статьей 137 Трудового кодекса РФ, которой предусмотрены случаи удержания из заработной платы работника для погашения его задолженности работодателю. В частности, удержания могут быть произведены для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой. При этом работодатель должен принять решение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, что сотрудник не оспаривает оснований и размеров удержания.

Принятое решение работодатель оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено. При этом первоначально учреждение должно получить письменное согласие работника на удержание сумм из заработной платы. Общая сумма удержания не должна превышать 20% от суммы причитающейся работнику заработной платы (после удержания налога на доходы физических лиц).

Заполняем авансовый отчет

Авансовый отчет составляется в одном экземпляре подотчетным лицом.

На титульной части бланка авансового отчета подотчетное лицо указывает:

наименование организации, направившей его в командировку;

структурное подразделение (отдел, сектор), в котором работает сотрудник;

свою фамилию, имя и отчество (графа “Подотчетное лицо);

назначение аванса (приобретение ценностей, оплата услуг, командировочные расходы и другое).

Бухгалтер для осуществления контроля указывает на титульной части бланка авансового отчета информацию о выдаче денег (указывает номер и дату документа, по которому выданы деньги, и соответствующий номер счета) и данные о наличии остатка или перерасхода по предыдущему авансу.

На титульной части бланка авансового отчета также есть таблица “Бухгалтерская запись“, в которую бухгалтер переносит суммы к учету с оборотной стороны авансового отчета по соответствующей корреспонденции счетов.

Внизу авансового отчета имеется раздел - расписка бухгалтера в том, что отчет принят к проверке со всеми прилагаемыми документами. В расписке указываются фамилия, имя, отчество подотчетного лица, номер и дата авансового отчета, прописью сумма документально подтвержденных расходов, количество прилагаемых документов, а также количество листов в этих документах. После заполнения всего отчета бухгалтер отрывает расписку по линии отреза и отдает подотчетному лицу.

Перед заполнением оборотной стороны авансового отчета подотчетное лицо должно систематизировать первичные документы (билеты, транспортные счета, багажные квитанции, счета из гостиниц или от иных лиц, предоставляющих услуги по размещению и проживанию физического лица, акты закупки, счета-фактуры, товарные накладные и т.д.). Документы нужно сформировать в хронологическом порядке, пронумеровать их. Как правило, документы небольшого размера (например, билет в электричке) нужно наклеить на лист формата А4.

Оборотная сторона авансового отчета заполняется в следующем порядке по графам:

-------------------T-------------------------------------------------------------------------------¬

¦“N п/п“ ¦Указывается номер документа по порядку в зависимости от того, как подотчетное¦

¦ ¦лицо пронумеровало и систематизировало их. Документы прикладываются к¦

¦ ¦авансовому отчету по порядку ¦

+------------------+-------------------------------------------------------------------------------+

¦“Дата“ ¦Указывается дата выполнения хозяйственной операции, сопровождающейся уплатой¦

¦ ¦денежных средств, и указанная на документе. То есть дата документа.¦

¦ ¦Относительно суточных по служебной командировке может указываться дата¦

¦ ¦оформления приказа руководителя на командировку ¦

+------------------+-------------------------------------------------------------------------------+

¦“Номер“ ¦Указывается номер документа (номер кассового чека, номер билета и т.д.) ¦

+------------------+-------------------------------------------------------------------------------+

¦“Кому, за что и по¦Указывается получатель денежных средств, содержание операции (оплата проезда,¦

¦какому документу¦покупка товара, оплата постельных принадлежностей, суточные и т.д.), название¦

¦уплачено ¦документа (билет, квитанция, акт закупки, накладная, командировочное¦

¦ ¦удостоверение и т.д.) ¦

+------------------+-------------------------------------------------------------------------------+

¦“Сумма расхода“ ¦Указывается сумма денежных средств, подлежащая возмещению предприятием за¦

¦ ¦израсходованные подотчетным лицом денежные средства ¦

L------------------+--------------------------------------------------------------------------------

Если количество подтверждающих документов превышает количество строк в бланке формы авансового отчета, подотчетное лицо получает второй оборотный лист бланка, при необходимости и третий и т.д. бланки отчета и составляет авансовый отчет на нескольких бланках. В конце первого бланка отчета указывается: “Окончание расчета см. в продолжении (продолжениях N) авансового отчета“. В верхней части второго и последующих бланков отчетов указывается: “Продолжение авансового отчета. Ф.И.О. N. “.

Заполненный бланк авансового отчета должен быть подписан подотчетным лицом.

Авансовый отчет подотчетного лица, не соответствующий указанным выше требованиям, бухгалтерией к проверке и учету не принимается. Подотчетное лицо в таком случае остается должником предприятия на сумму полученных под отчет денежных средств до погашения суммы этих средств.

Проверка авансового отчета бухгалтером

После получения от подотчетного лица заполненного им авансового отчета и приложенных к нему документов бухгалтер проверяет такие документы и правильность заполнения авансового отчета. Проверка осуществляется:

по форме - устанавливается наличие всех подтверждающих документов и приложений к ним, заполнение реквизитов и правильность оформления авансового отчета, правильность переноса данных из документов в авансовый отчет, наличие подписи подотчетного лица;

по содержанию - определяется соответствие поданных документов цели полученного задания, их достоверность, наличие заполненных в них реквизитов, соответствующих отметок в командировочном удостоверении, дат осуществления затрат реальному времени выполнения задания;

арифметическая проверка - удостоверяется правильность подсчета итоговой величины средств, подлежащих погашению по данному отчету, и т.д.

Проверяется также полнота отчета подотчетного лица по полученным денежным средствам, то есть возврат данным лицом остатка неизрасходованных средств.

Выявленные бухгалтером нарушения заполнения авансового отчета указываются им на заполненном подотчетным лицом бланке данного документа. Бухгалтер имеет право при несоблюдении установленных требований к составлению авансового отчета и документам возвращать их подотчетному лицу для оформления надлежащим образом.

Отражение в бюджетном учете

В данном разделе мы приводим бухгалтерские проводки, связанные с выдачей денежных средств под отчет:

1. Работнику выдан из кассы аванс на командировку

- на оплату проезда Дебет 0 20805 560 Кредит 0 20104 610

- суточные расходы Дебет 0 20802 560 Кредит 0 20104 610

- на проживание в гостинице Дебет 0 20809 560 Кредит 0 20104 610

2. Работником возвращены оставшиеся средства (неизрасходованные), выданные на проживание в гостинице

Дебет 0 20104 510 Кредит 0 20809 660

3. Работнику выданы из кассы средства сверх потраченных сумм (перерасход) на проезд

Дебет 0 20805 560 Кредит 0 20104 610

консультант ИД “Советник бухгалтера“, бухгалтер, к.э.н.

“Советник бухгалтера бюджетной сферы“, N 9, сентябрь 2008 г.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Существует два способа офо рмления АО-1: с помощью специальной бухгалтерской программы или заполнением шаблона MSExcel. Чаще всего АО-1 заполняется сотрудником вторым способом. Авансовый отчет состоит из двух частей – лицевой и оборотной стороны. К заполненному документу обязательно прилагаются первичные, подтверждающие расходование средств, документы.

Часть АО-1 заполняется подотчетным работником, а часть бухгалтером, который будет проверять сданный отчет. На окончательно оформленной и проверенной форме АО-1 будут стоять три подписи: подотчетного лица, главного бухгалтера, руководителя.

Алгоритм действийРассмотрим последовательность этапов, связанных с оформлением авансового отчета на примере направления работника в командировку:

Как правило, никаких сложностей в оформлении АО-1 не возникает. Чаще всего бухгалтерия формирует в специализированной бухгалтерской программе электронный вариант формы АО-1 за датой окончания командировки. Из базы данных программы автоматически заполняются многие поля формы: наименование организации, номер, дата документа, назначение аванса, подотчетное лицо и некоторые другие данные.

Бухгалтеру имеет смысл сформировать такой отчет и выгрузить его в формат MSExcel для передачи подотчетному лицу. Это очень ускорит и упростит заполнение авансового отчета, сделав его читаемым, удобным для работы, с наличием автоматического расчета ячеек.

Советуем ознакомиться с примерами написания объяснительных записок на работу или налоговую. Это очень важный документ, которые многие пишут в свободной форме. При заполнении этого документа есть свои тонкости.

Если же такой файл бухгалтерия не сформировала, то работнику необходимо в Интернете скачать форму AO-1 в формате MSExcel, заполнить все те поля, которые он может заполнить на лицевой стороне отчета самостоятельно.

На оборотной стороне в хронологическом порядке в табличную часть вносятся такие значения, как порядковый номер, дату, номер и наименование, размер расхода по этому документу. Подтверждающими документами могут быть товарные и кассовые чеки, квитанции, талоны, контрольные билеты и даже расписки.

Рекомендуется пронумеровать каждый подтверждающий документ сквозной нумерации, а небольшие документы, например, билеты на городской пассажирский автотранспорт приклеить на лист бумаги – это очень упростит дальнейшую проверку отчета бухгалтером.

Сдача и расчетПосле того, как лицевая и оборотная части формы АО-1 заполнены и проверены, необходимо ее распечатать, подписать и сдать в бухгалтерию вместе с подтверждающими документами. Бухгалтер проверяет сданный отчет, вносит данные в базу и формирует на основании этих данных необходимые проводки.

Вы знаете что такое ОКПО. Для чего он нужен и с чем его едят? Ответы в нашей статье.

Возможно, что бухгалтер после внесения всех данных в программу, сформирует и распечатает отчет вместе с окончательными данными с бухгалтерскими записями, расчетом перерасхода или остатка подотчетных средств, данными о приходном или расходном ордере и другими данными, после чего пригласит подотчетное лицо подписать этот документ. После этого работник сможет получить в кассе перерасход подотчетных денег, либо внести в кассу их остаток.

Скачать примеры заполнения формы АО-1 можно здесь: [attachment=5:Avansovyy-otchet-AO-1.zip]

6 ноября 2013, просмотров: 11681, Раздел: Документы

Наличные деньги выдаются сотрудникам на операционно-хозяйственные расходы, а именно для приобретения материально-товарных ценностей (горючие материалы, канцелярские товары, командировочные затраты, оплата различных услуг в других компаниях), подотчетное лицо, имеет право тратить денежные средства, только на те цели, на которые были выданы наличные, в данной статье мы подробно остановимся на теме: «Как заполнить авансовый отчет (образец) ».

Наличные деньги выдаются сотрудникам на операционно-хозяйственные расходы, а именно для приобретения материально-товарных ценностей (горючие материалы, канцелярские товары, командировочные затраты, оплата различных услуг в других компаниях), подотчетное лицо, имеет право тратить денежные средства, только на те цели, на которые были выданы наличные, в данной статье мы подробно остановимся на теме: «Как заполнить авансовый отчет (образец) ».

Предоставлять денежные средства разрешается, только тем сотрудникам, которые вписаны в перечень подотчетных лиц. Работник должен предоставить полный отчёт об израсходованных средствах в течении 3 дней. Передача выданных денежных средств третьим лицам, а так же выдача наличных сотрудникам, которые не отчитались за предыдущие авансовые отчеты, запрещена. Все кассовые операции документально оформляются.

Форма авансового отчета

Заполненная форма авансового отчета утверждена законодательством РФ. Она используется всеми формами собственности юридических лиц, кроме бюджетных организаций, для учета и контроля денежных средств, которые были выданы под отчет на хозяйственные-административные расходы. Заполненный авансовый отчет, является документом двухстороннего типа, который должен заполняться подотчетным лицом, а так же бухгалтером предприятия. Бланк авансового отчета в 2013 году. оформляется в единственном экземпляре, на машинном или бумажном носителе информации. Электронный авансовый отчет, должен быть распечатан и подписан руководителем, бухгалтером и подотчетным лицом.

Что вписывает в авансовый отчет подотчетное лицо

На оборотной стороне отчета, в графе № 2, 3, 4 подотчетное лицо указывает все реквизиты документов, которые подтверждают произведенные расходы, в графе № 5 – вписывается сумма затрат по ним. Графа № 6 предназначена для отражения выданных денежных средств валюте.

К авансовому отчету прикладываются товарные и кассовые чеки, приходные кассовые ордера. товарные накладные, транспортные документы (талоны, билеты, проездные) и т.д.

Какие сведения, должен указывать в авансовом отчете бухгалтер

Основную часть всего авансового отчета заполняет бухгалтер предприятия. Для начала он обязан проверить предоставленную информацию, наличие оправдательных документов, целевое расходование средств, правильность их оформления, а так же общий подсчет сумм. После проведения данной проверки, бухгалтер вправе приступить к заполнению авансового отчета. К каждому авансовому отчету. должен быть присвоен свой порядковый номер, а так же обязательное наличие даты.

На лицевой стороне авансового отчета. бухгалтер, должен записать наименование предприятия или его структурное подразделение, в котором ведет свою трудовую деятельность подотчетное лицо (ФИО, табельный №, должность). Рядом прописывается цель аванса. Ниже с левой стороны, вписывается информация о наличии остатка с предыдущего аванса, а так же сумма с текущего аванса.

Строка 1а. заполняется только в том случае, если денежные средства выданы подотчетному лицу в валюте. Справой стороны имеется таблица, которая предназначена для различных записей бухгалтера. На оборотней стороне авансового отчета, имеется графа № 7 для сумм расходов, которые вписывает бухгалтер. Графа № 8 заполняетесь, только в том случае, если наличные деньги выданы в валюте. Внизу отчёта имеется часть, которая предназначена для расписки бухгалтера. В ней он подтверждает, что принятые им документы прошли полную проверку.

Лицевая сторона авансового отчета подписывается бухгалтер, а так же главным бухгалтером, на оборотной стороне, свое подпись ставит подотчетное лицо. После этого, документ предоставляется руководителю предприятия, который обязан поставить свою подпись на лицевой стороне, данного документа и утвердить отчет на представленную сумму.

В этой статье, мы раскрыли тему: «Как заполнить авансовый отчет (образец) », при надобности заполнения данного документа, вы можете воспользоваться нашими практическими советами, чтобы избежать ошибок при оформлении.

Скачать образец заполнения и бланк:

Если командировка запланирована заранее и входит в план командировок, сотрудник может написать заявление на получение аванса на служебные расходы. В их число входит проживание, проезд к месту командировки и обратно, питание. Именно об этих тратах, он должен отчитаться при прибытии обратно на рабочее место.

Составив отчет о командировке, в заключение указывается итоговая сумма израсходованных средств. Если сумма больше выданного аванса, бухгалтерия должна перечислить разницу. При меньших затратах сотрудник должен внести денежные средства в кассу.

Авансовый отчет — один из документов, составление которого четко регламентируется законом. Он составляется командированным сотрудником в качестве подтверждения всех понесенных расходов в служебной поездке.

Вместе с ним в бухгалтерию должны быть предоставлены оригиналы документов на расходы. В общих чертах авансовый отчет представляет собой документ, в котором перечислен список командировочных расходов.

Обязателен ли?Назначение авансового документа: подтверждение траты выданного перед командировкой аванса или получение после командировки израсходованных средств. Из этого следует, что составление отчета обязательно.

Авансовый отчет является основанием для бухгалтерии:

Отчет о командировке — это завершающий этап всей процедуры: от составления приказа на отправление до возвращения сотрудника.

Правильно составленный отчет должен подтвердить финансовые расходы, которые, в свою очередь, влияют на налоги.

Авансовый отчет должен составлять сотрудник, направленный в командировку. После заполнения он передается в бухгалтерию для проверки.

На завершающем этапе документ подписывается руководителем. Перечисляются израсходованные средства (при отсутствии аванса) или разница при большем расходе, чем аванс.

Требования к документуКак сделать авансовый отчет правильно, чтобы при налоговой проверке он был принят?

Отчет относится к документам строгой отчетности. Он заполняется по форме бланка №АО-1, применяется для учета денежных средств, которые были выданы командировочному лицу.

Документ составляется в одном экземпляре на бумаге или заполняется электронно.

Отметим, что в новой форме бланка, появилась только строк: расписка бухгалтера в том, что он получил от сотрудника отчет. В остальном документ не претерпел изменений.

Форма и разделыКак правильно заполнить:

Все расходы должны быть подтверждены документально. Список документов приведен далее. Их необходимо хранить и по прибытии приклеить на отдельный листок А4.

Сумма к уплате будет напрямую зависеть от предоставленных квитанций и чеков.

Имеет ли работник право отказаться от командировки? Смотрите здесь .

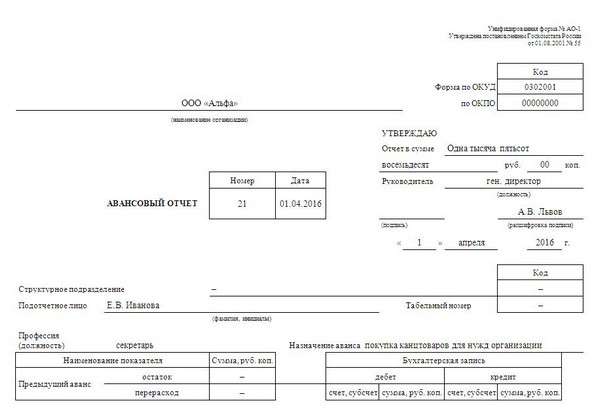

Образец заполнения (пример)Пример оформления авансового отчета по командировке 2016:

Кто подписывает и согласовывает?Каждый документ должен быть подписан лицом, его заполнившим. Только после этого возможна передача отчета в бухгалтерию. Она проверяет правильность заполнения.

Свою подпись на проведенном документе должен поставить руководитель предприятия и главный бухгалтер. Только после этого могут быть перечислены денежные средства, которые сотрудник платил самостоятельно.

Сроки сдачиПосле прибытия из командировки в течение 3 суток сотрудник должен составить и подать авансовый отчет.

Сопроводительные документыПостановление №749 от 13.10.2008г установило определенный пакет командировочных документов:

Все документы должны быть заполнены соответствующим образом. При подкреплении их к авансовому отчету каждый документ приклеивается с помощью клея на лист А4.

При нарушении требований или отсутствии оригиналов документов, указанных в отчете, бухгалтерия имеет право не оплачивать произведенные сотрудником расходы. В случаях внесения при налоговой проверке будет выявлено нарушение и наложение штрафа.

Бухгалтерии следует внимательно ознакомиться с документами, которые предоставляет сотрудник для подтверждения своих расходов.

Наиболее часто встречающийся – кассовый чек.

Если в нем не указано, какой товар был приобретен, обязательно предоставление его с товарным чеком или квитанцией.

Виды документов, подтверждающие совершенные расходы:

Далее будут использованы счета:

Когда утвержден отчет, проводки выглядят следующим образом:

Может ли аванс быть больше зарплаты? Узнайте тут .

Как оформить приказ о приеме на работу? Информация — здесь .

Нюансы составления при командировке за границуОформление сотрудника в заграничную командировку процедура несколько сложнее, чем по России.

Основные расходы при командировке за границу:

Зарубежная командировка оформляется аналогично служебной поездке по России. Издается приказ о направлении сотрудника в командировку. В нем указывается номер и дата приказа, фамилия имя отчество сотрудника, должность, место назначения (со страной), цель командировки.

Командировочное удостоверение не оформляется. Дата отправления и прибытия фиксируются в загранпаспорте. По приезду сотрудник оформляет авансовый отчет и прикрепляет документы, подтверждающие расходы. Излишние денежные средства возвращаются на расчетный счет в организацию. При перерасходе – бухгалтерия выдает их сотруднику.

Таким образом, мы рассмотрели, как оформить авансовый отчет. Он оформляется после каждой командировки, сопровождаемой расходами.

Сотрудник должен составить его в течение 3 дней после возвращения. Бухгалтерия проверяет правильность оформления и передает на согласование руководителю. После подписи директора сотруднику перечисляют денежные средства, если расход превысил аванс.

Если аванс был больше расхода, сотрудник должен вернуть их в кассу предприятия. При его нежелании, бухгалтерия в принудительном порядке списывает ее из заработной платы.

РубрикиВнимание! Информация в статье могла устареть. Все самые актуальные сведения по любым юридическим вопросам - в консультациях наших юристов.

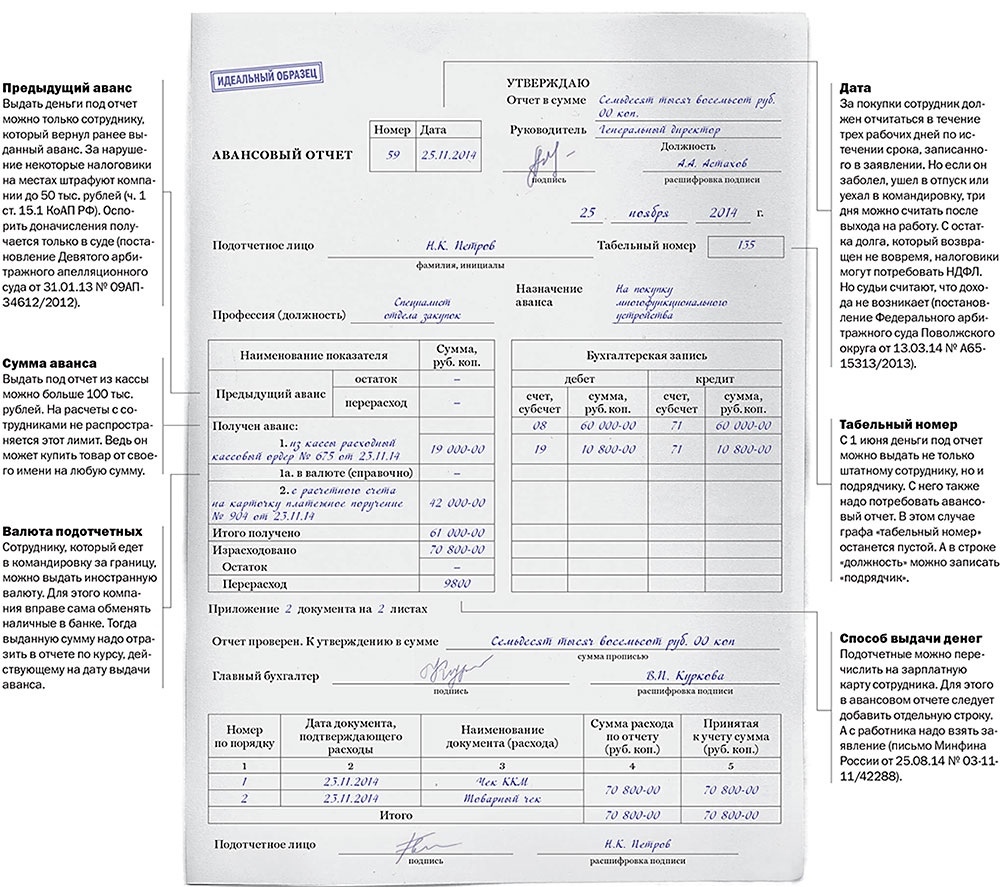

Авансовый отчет для бухгалтерии предприятий всех форм собственности – повседневный документ первичного учета. Его основная функция – подтверждение израсходованных сумм с приложением всех имеющихся оправдательных документов. Бланк авансового отчета носит название форма № АО-1, его унифицированная форма утверждена постановлением Госкомстата РФ от 01.08.2001 года № 55 и введена с 01.01.2002 года. На 2014 год вид бланка остается без изменений.

Обязательство по заполнению авансового отчета лежит на подотчетном лице, сотруднике, который получил в кассе наличные средства для осуществления приобретений или расходов в соответствии с приказом руководителя предприятия.

Предусмотренный срок предоставления отчета – не позднее 3-х дней после возвращения из командировки, если средства были выданы для осуществления такой поездки, или в течении 3-х дней с окончания срока, указанного в приказе на совершение закупок или расходов, связанных с финансово-хозяйственной деятельностью предприятия.

Заполненный отчет предоставляется для проверки и утверждения в бухгалтерию и руководителю организации, после чего производится окончательный расчет по нему – или доплата по авансовому отчету, или возврат неиспользованных средств. Заполняется бланк авансового отчета без копий, в единственном экземпляре, который остается в бухгалтерии. Подотчетному лицу выдается отрывная квитанции о приеме отчета на обработку.

Как правильно заполнить авансовый отчетСам бланк АО-1 двусторонний.

На лицевой стороне нужно вписать наименование предприятия, порядковый номер авансового отчета, дату заполнения отчета.

Обязательно указываются ФИО подотчетного лица, отдел или подразделение, если есть – табельный номер, должность.

Назначение аванса должно совпадать с назначением в приказе на выдачу подотчетных сумм.

Далее в левой части бланка авансового отчета подотчетное лицо вписывает все данные об остатке ранее полученных сумм аванса, полученных средствах на данные расходы, фактически израсходованной сумме и остатку к выплате или возврату в кассу предприятия. Строка 1а заполняется в случае получения аванса в подотчет в иностранной валюте.

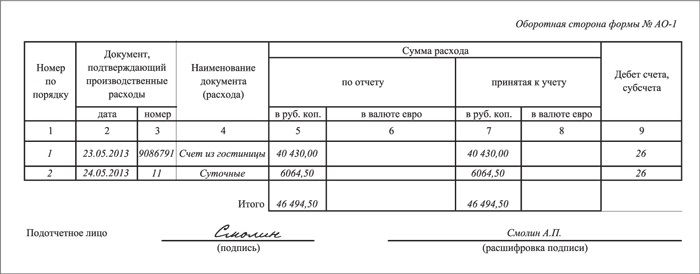

На оборотной стороне необходимо перечислить в произвольном порядке все документы, которые подтверждают произведенные подотчетным лицом расходы.

Это могут быть командировочные удостоверения, проездные билеты и другие транспортные документы, оплаченные счета и квитанции, чеки, накладные, товарные чеки, акты и другие документы. В графах 1-4 указываются порядковый номер документа, его дата, номер, наименование. В графе 5 вписываются суммы по этим документам в рублях, в графе 6 – в валюте. На нижней строке оборотной стороны подотчетное лицо ставит свою подпись.

Остальные строки и графы заполняются бухгалтером предприятия.

Образец заполненного авансового отчётаНа лицевой стороне в разделе справа «Бухгалтерская запись» указываются корреспондирующие счета бухгалтерского учета и суммы по ним. На оборотной стороне в графах 7 (в рублях) и 8 (в валюте) указываются принятые суммы расходов, в графе 9 – бухгалтерские счета, куда отнесутся эти расходы.

Далее бухгалтером производится проверка всех приложенных документов, проверка правильности заполнения бланка отчета, сумм в нем. После чего делается запись о проверке отчета с указанием принятой суммы (цифрами и прописью).

Затем на лицевой части ставится подпись бухгалтера, далее отчет проверяется и подписывается главным бухгалтером.

Следующим этапом идет подписание авансового отчета руководителем организации (на лицевой стороне вверху справа) с указанием утвержденной суммы.

После чего документ возвращается в бухгалтерию для списания расходов по нему и окончательного расчета с подотчетным лицом.

Неиспользованный остаток денежных средств должен быть внесен в кассу, перерасход по авансовому отчету выплачивается в установленном на предприятии порядке.

Запрещена выдача наличных в подотчет в случае если у данного лица имеется непогашенная в срок задолженность по ранее выданному авансу. И запрещена передача полученных в подотчет денежных средств третьим лицам.

Вопросы и ответы по авансовым отчётамВопрос. Допускается ли включение в авансовый отчет только кассового чека ККМ без товарного?

Да, такой чек можно принять к учету, если он имеет следующие данные:

– наименование документа;

– дата;

– название организации, выдавшей чек;

– ИНН организации;

– заводской номер ККМ;

– номер чека;

– содержание оплаченной операции;

– наименование, мера и стоимость приобретенного товара;

– должность и подпись ответственного кассира (продавца);

– печать или штамп продавца.

Вопрос. Где указать в авансовом отчете осуществленный возврат подотчетных сумм?

Ответ. Отметку о возврате излишне полученных подотчетных сумм делает бухгалтер на лицевой стороне бланка авансового отчета на основании приходного КО.

Вопрос. На какой максимальный срок выдаются деньги в подотчет?

Ответ. Срок устанавливается руководителем организации. Эта норма указана в п. 4.4. Положения ЦБ РФ от 12.10.2011 № 373-П.

Вопрос. В какой строке авансового отчета указывать суточные?

Ответ. Суточные вписываются на оборотной стороне бланка в разделе для перечня документов, графы 1-4, и сумм по ним, графы 5-6.

Вопрос. Если главный бухгалтер предприятия и кассир – одно лицо, то авансовый отчет подписывается им во всех строках одной подписью?

Ответ. Да, он должен расписаться дважды, и за кассира предприятия, и за главного бухгалтера. И обязательно подписать авансовый отчет у руководителя предприятия.

Заполняем авансовый отчет в РФ по примеру (образцу) Reviewed by nalogov on Мар 21. Авансовый отчет для бухгалтерии предприятий всех форм собственности – повседневный документ первичного учета. Его основная функция – подтверждение израсходованн Авансовый отчет для бухгалтерии предприятий всех форм собственности – повседневный документ первичного учета. Его основная функция – подтверждение израсходованн Rating: 0

Статья актуальна и затрагивает все изменения на 2016 год