Рейтинг: 4.8/5.0 (1852 проголосовавших)

Рейтинг: 4.8/5.0 (1852 проголосовавших)Категория: Инструкции

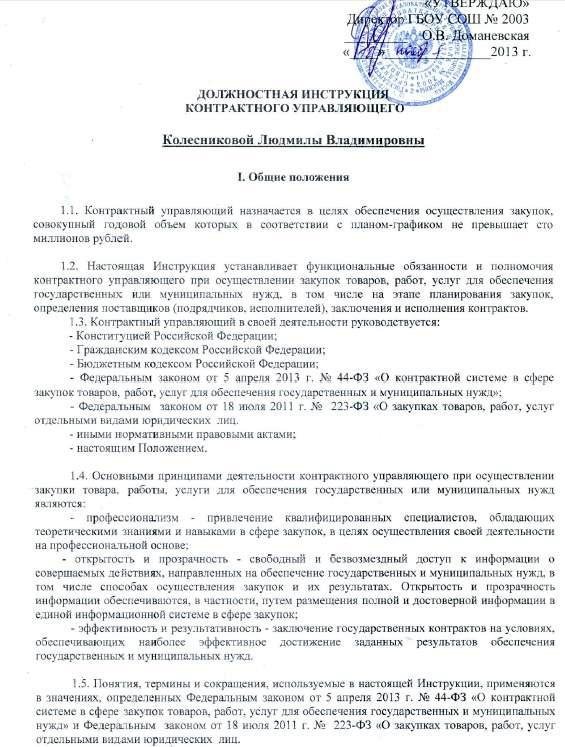

Можно не сомневаться, что должностная инструкция заместителя главного бухгалтера – далеко не последний документ в компании. И лучше, если он соответствует профстандарту в данной области. Выясним, почему подвижки в законодательстве подводят сейчас к необходимости обновить этот документ.

Главная памятка: сближениеСразу скажем, что отечественное законодательство отдельно вообще никак не регулирует вопрос об объеме и составе полномочий, необходимых качествах заместителя главного бухгалтера. Образец должностной инструкции этого специалиста может быть фактически любым. Однако это лицо замещает третьего человека в компании – главбуха. Особенно в периоды отсутствия последнего на рабочем месте. Поэтому на практике должностную инструкцию заместителя главного бухгалтера максимально приближают к аналогичному документу главбуха.

Оба этих документа должны хорошо коррелироваться между собой, поэтому при внесении коррективов в один – не забудьте про инструкцию второго специалиста.

Безусловно, на зама главбуха как фактически четвертое лицо в компании после руководителя и его заместителя (замов) тоже ложатся все вопросы учета. Среди них:

Таким образом, требования, которые закон и начальство предъявляют к главбуху, должны найти свое отражение и в образце должностной инструкции заместителя главного бухгалтера .

Это также внутренний документ, который гендиректор должен утвердить своим распоряжением. Его наличие позволит не только понимать заместителю главбуха круг своих обязанностей и ответственности, но и может стать ключевым основанием для разрыва контракта с этим специалистом. Данный порядок един, как в отношении должностной инструкции заместителя главного бухгалтера какого-нибудь ООО, так и для инструкции зама в бюджетном учреждении.

Далее можно скачать образец должностной инструкции заместителя главного бухгалтера в виде ее основных структурных элементов. Он максимально приближен к профстандарту этой профессии.

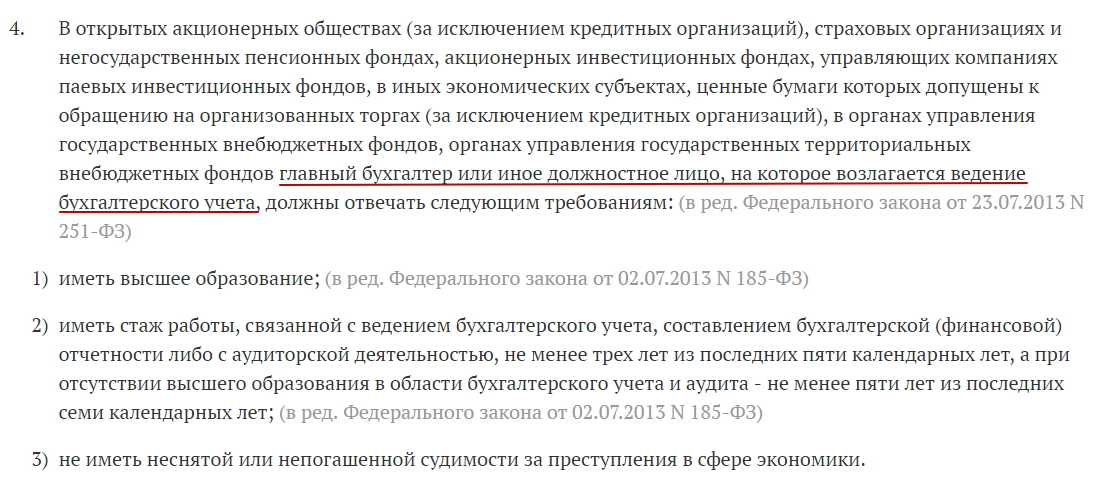

Ориентир на профстандартПо умолчанию организация сама решает, чего требовать от лица на должности заместителя главного бухгалтера. При этом она отталкивается от своей:

Имейте в виду: на сегодня уже недостаточно просто скачать должностную инструкцию заместителя главного бухгалтера. Но мы решили для вас эту проблему. Дело в том, что с июля 2016 года Трудовой кодекс пополнился новыми требованиями.

Теперь при наполнении должностной инструкции заместителя главного бухгалтера образца 2016 года обязанностями и прочим компания периодически должна соотносить это с профессиональным стандартом «Бухгалтер». Он утвержден в конце 2014 года приказом Минтруда № 1061н. Но когда именно? А когда к трудовой функции главбуха требования к квалификации (речь только о ней!) предъявляет:

Только в этом случае нужно иметь в виду данный профстандарт. Тогда должностная инструкция заместителя главного бухгалтера c требованиями к квалификации из профстандарта станет правильным решением. Также см. «Профстандарт бухгалтера: как и зачем его применять ».

Напомним, что этом профстандарте упомянута должность только главного бухгалтера. А в основном речь идет о бухгалтере в общем смысле. Кроме того, Закон о бухучете приравнивает к главбухам лиц, на которых тоже возложено ведение бухучета. Значит, когда закон говорит о главбухе, подразумевает и его заместителя. Вот показательный пример из этого закона:

В Законе о бухучете ничего не сказано об умениях и знаниях заместителя главбуха. Следовательно, то, про прописано на этот счет в профстандарте, не обязательно включать в образец должностной инструкции заместителя главного бухгалтера .

Имейте в виду: абсолютно любая организация может в качестве ориентира брать профстандарт «Бухгалтер» при разработке своих требований к заместителю главбуха в части опыта, навыков, умений и т. п. В законодательстве по этому поводу ограничений нет.

Нельзя не отметить, что применение на практике нового профстандарта уже начало вызывать множество вопросов. Главный – когда можно и когда нужно его применять. Минтруд периодически старается снимать спорные моменты.

СОВЕТ

Обратите внимание на Квалификационный справочник должностей служащих, утвержденный постановлением Минтруда от 21.08.1998 № 37. Он подскажет, как грамотно подбирать и эксплуатировать трудовые ресурсы. Этот документ тоже универсален и рекомендован всем – от частного бизнеса до госсектора. Например, при составлении должностной инструкции заместителя главного бухгалтера школы.

Далее представлена конкретная должностная инструкция заместителя главного бухгалтера на основе профстандарта. Скачайте образец должностной инструкции.

Также:

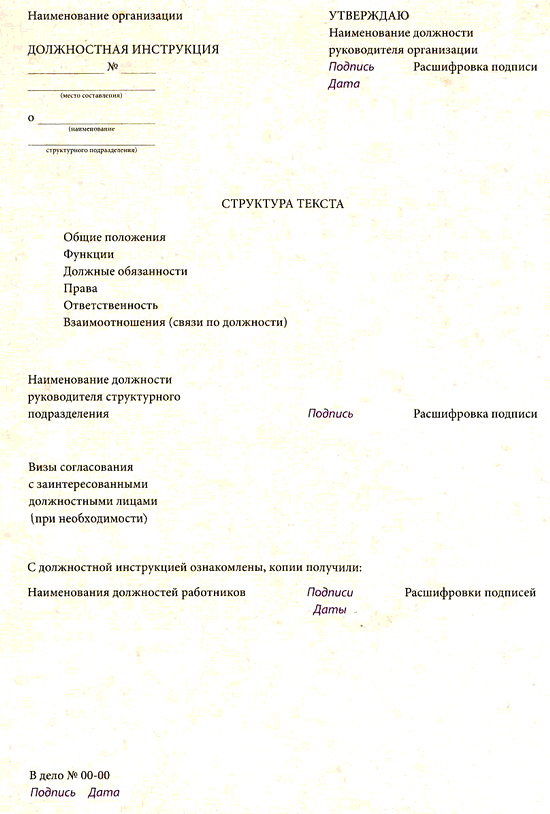

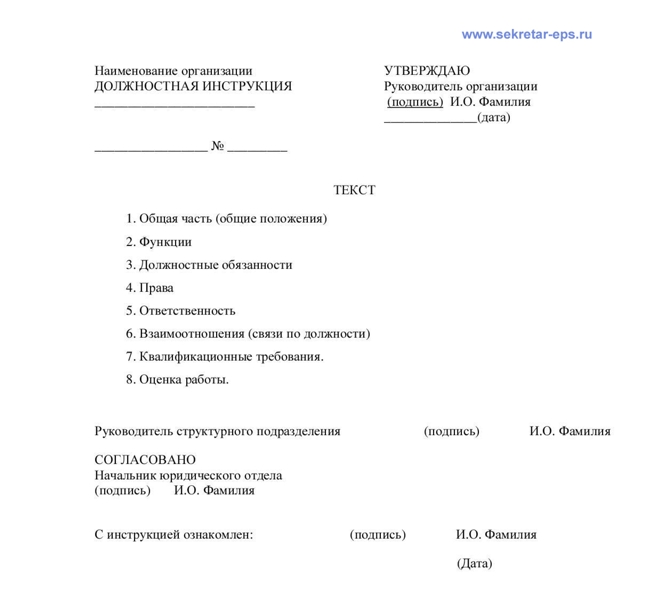

Должностная инструкция представляет собой один из основных документов на предприятии. Она содержит перечень выполняемых трудовых функций, а также список целей, задач отдельного работника, занимающего конкретную должность. Оформляется этот документ непосредственно при приеме на работу и выдается на руки вместе с экземпляром трудового договора.

Основные цели, которые преследуются при оформлении должностной инструкции:

Разработка инструкции должна производиться согласно штатному расписанию, исходя из основных задач и функций, которые возлагаются на работника и подразделение в целом.

Как правило, к разработке целесообразно привлекать руководителей структурных подразделений для более четкого описания возлагаемых на сотрудника полномочий.

Следует учесть, что оформлять инструкцию не обязательно. Нормы действующего трудового законодательства обязанности по выдаче инструкции не предусматривают. Но все же иметь ее рекомендуется:

При создании должностной инструкции следует учитывать положения профстандартов для определенной должности.

Профстандарт представляет собой унифицированной документ, содержащий основные требования, характеристику уровня знаний, умений, образования, стажа, опыта работы, необходимых для назначения определенного лица на определенную должность (ст. 195.1 ТК РФ).

Профстандарты обязательны для тех должностей, требования к квалификации в отношении которых установлены специальными нормативными актами или законом (ст. 195.3 ТК РФ). Как пример можно привести адвокатов, судей, учителей, врачей и т. д. Помимо этого, обязательное использование профстандарта (или пока еще допустимых справочников ЕКТС, ЕТС) предусмотрено ст. 57 ТК РФ для сотрудников, которые по должности имеют право на получение дополнительных льгот, премий, компенсаций либо для которых введены ограничения.

Соответственно, при составлении должностной инструкции для некоторых категорий работников следует пользоваться профстандартом.

ВАЖНО! Допустимо пользоваться только действующими стандартами, а они утверждены Минтрудом РФ еще не для всех должностей.

Порядок составленияОсновные требования к должностной инструкции таковы:

Должностная инструкция по профессиональному стандарту может иметь следующую структуру:

Из профстандарта в инструкцию переносятся профессиональные требования, то есть требования относительно образования, стажа, опыта работы, уровня квалификации, необходимых для трудоустройства на указанную должность.

Изменение инструкций с учетом положений профстандартаЧто делать, если должностная инструкция уже утверждена и работник трудится согласно ей не один год, но необходимо привести ее в соответствии с профстандартом?

Надо учесть несколько нюансов:

При необходимости внесения изменений в должностные инструкции можно воспользоваться письмом Роструда «О порядке внесения изменений в должностные инструкции работников» от 31.10.2007 № 4412-6.

Образец инструкцииРассмотрим порядок составления должностной инструкции по профстандарту на примере должности главного бухгалтера.

Необходимость использовать профстандарт (ст. 195.3 ТК РФ) при составлении этого документа обусловлена тем, что ст. 7 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ установлены особые требования к уровню квалификации этой категории работников.

Итак, должностная инструкция будет состоять из следующих разделов:

Должностные инструкции — это документы, которые содержат перечень выполняемых сотрудником функций на предприятии. Для некоторых категорий работников необходимо привести этот документ в соответствие с действующими профстандартами.

Этот раздел сайта НКЦ посвящен рабочим формам кадровой документации, регламентирующим отношения работника и организации. Предлагаемые тексты являются реальными ранее утвержденными, работающими кадровыми документами, которые были подготовлены сотрудниками нашего кадрового центра и госпожой Ольгой Витальевной Жуковой.

Если вам понравился стиль, данные образцы должностных инструкций вы можете взять за образцы инструкций, дополнительно доработав под индивидуальные потребности вашего предприятия или можете оформить заказ и поручить эту задачу сотрудникам нашего кадрового центра .

Является ли внесение изменений в должностную инструкцию изменением обязательных условий трудового договора, с которыми необходимо было ознакомить работника не менее чем за два месяца до вступления их в силу?

Простая инструкция менеджера по рекламе

Пример базовой инструкции для маркетолога

Данная должностная инструкция определяет обязанности, права и ответственность Заместителя главного врача по хозяйственным вопросам

Данная должностная инструкция определяет функциональные обязанности, права и ответственность оператора ЭВМ в городской поликлинике

Данная должностная инструкция определяет функциональные обязанности, права и ответственность Врача-хирурга городской поликлиники

Данная должностная инструкция определяет функциональные обязанности, права и ответственность Заведующего терапевтическим отделением городской поликлиники

Данная должностная инструкция определяет функциональные обязанности, права и ответственность Врача-терапевта участкового терапевтического отделения городской поликлиники

Данная должностная инструкция определяет функциональные обязанности, права и ответственность Заместителя главного врача по медицинской части

Эта должностная инструкция определяет должностные обязанности, права и ответственность участковой Медицинской сестры территориального терапевтического участка

Инструкция определяет должностные обязанности, права и ответственность медицинской сестры процедурного кабинета

Данная должностная инструкция определяет должностные обязанности, права и ответственность медицинского регистратора ГБУЗ «ГП № _ ДЗМ».

Данная должностная инструкция определяет должностные обязанности, права и ответственность медицинской сестры прививочного кабинета ГБУЗ «ГП №_ ДЗМ» (Далее Учреждение) и является приложением к трудовому договору.

Рекрутеру в рекрутинговое (кадровое) агентство

1.1. Бухгалтер принимается на работу и увольняется с нее приказом директора предприятия.

1.2. На должность бухгалтера назначается лицо, имеющее:

1.2.1. Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет.

1.2.2. Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет.

1.2.3. Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.3. Бухгалтер должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

- формы и методы бухгалтерского учета на предприятии;

- план и корреспонденцию счетов;

- организацию документооборота по участкам бухгалтерского учета;

- порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- методы экономического анализа хозяйственно-финансовой деятельности предприятия;

- правила эксплуатации вычислительной техники;

- экономику, организацию труда и управления;

- рыночные методы хозяйствования;

- законодательство о труде;

- правила и нормы охраны труда.

2. Должностные обязанности

2.1. Функциональные обязанности бухгалтера определены на основе и в объеме квалификационной характеристики по должности бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

2.2. Бухгалтер осуществляет:

- работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализацию продукции, результатов хозяйственно-финансовой деятельности, расчетов с поставщиками и заказчиками, а также за предоставленные услуги и т.п.);

- прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке;

- ведение счетов бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств;

- составление отчетных калькуляций себестоимости продукции (работ, услуг), выявляет возможные источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению;

- начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия;

- обеспечение руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям учета;

- разработку рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также форм документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации;

- подготовку данных по соответствующим направлениям бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив;

- работы по формированию, ведению, хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

3. Бухгалтер участвует:

- в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

- в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

- в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

Бухгалтер имеет право:

- принимать участие в обсуждении вопросов, входящих в его функциональные обязанности;

- вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

Бухгалтер несет ответственность:

- за последствия принятых им решений, выходящих за пределы его полномочий, установленных действующим законодательством РФ, уставом предприятия, иными нормативными правовыми актами;

- за неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей инструкцией, в пределах, определенных действующим трудовым законодательством РФ;

- за совершение в процессе осуществления своей деятельности правонарушения - в пределах, определенных действующим административным, уголовным и гражданским законодательством РФ;

- за причинение материального ущерба и ущерба деловой репутации предприятия - в пределах, определенных действующим трудовым, уголовным и гражданским законодательством РФ.

5. Условия работы

5.1. Режим работы Бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными на предприятии.

5.2. В связи с производственной необходимостью Бухгалтер может направляться в служебные командировки.

Настоящая должностная инструкция разработана и утверждена в соответствии с положениями Трудового кодекса РФ и иных нормативных актов регулирующих трудовые правоотношения в РФ.

Начальник юридического отдела

с должностной инструкцией ознакомлен

Должностная инструкция представляет собой краткое изложение главных задач, которые нуждаются в полномочиях и навыках различных сотрудников организации. Казалось бы, в этом нет ничего сложного для индивидуального предпринимателя, но в трудовых взаимоотношениях нет ничего простого.

Должностные обязанности представляют собой определенные функции и задачи, которые специально созданы для сотрудников и являются обязательными для выполнения. Они будут ознакомлены с ними в процессе поступлении на работу, а также начтут исполнять свои обязанности после заключения договора. Для лучшего ознакомления с информацией стоит просмотреть образец должностной инструкции индивидуального предпринимателя и узнать, кие требования предъявляются к физическим лицам с данным статусом.

Права и обязанности ИП

После того как гражданин зарегистрируется в государственном налоговом учреждении и получит сертификат ИП, он будет наделен определенными правами и обязанностями. Главным его правом можно назвать возможность осуществления хозяйственной деятельности различных видов для получения в результате коммерческой прибыли.

Обязанности ИП являют собой комплекс действий, которые должны быть исполнены физическим лицом перед государственными органами, а в некоторых случаях перед обществом. Именно они будут учтены в образец должностной инструкции индивидуального предпринимателя. Перечень данных обязанностей довольно велик и отражается во множестве нормативно-правовых актов. Например, обязанностью предпринимателя согласно Конституции РФ является уплата определенных сборов и налогов, которая выполняется в обязательном порядке.

Какие должностные обязанности имеет ИП

Должностные обязанности ИП, который являет собой субъект хозяйственной деятельности, не имеют никакого смысла. Это обусловлено тем, что на предпринимателя в данном случае распространяется правовой статус физического лица. При этом запрещается наличие у него любой должности.

Должностная инструкция должна храниться в локальных актах. В таком случае ведение хозяйствования совершается согласно нормам, установленным законодательством государства. При этом оно может толковаться только в представленном варианте.

Для индивидуального предпринимателя не доступен вариант самостоятельной подготовки должностной инструкции. Также он не может в собственной деятельности назначить себя на определенную должность. Можно сделать вывод, что вместо должностных обязанностей ИП обладает правами и выполняет требования, которыми наделены другие физические лица и субъекты хозяйственной деятельности. Они соответствуют законодательным нормам и Конституции.

Но, ИП также может быть одновременно и наемным работником в компании и соответственно занимает определенную должность. При этом трудовое и гражданское законодательство не запрещает выполнять трудовые обязанности в организации. В таком случае гражданин будет одновременно являться наемным работником и индивидуальным предпринимателем.

Должностная инструкция для ИП

Обязанности данной категории лиц занесены в образец должностной инструкции индивидуального предпринимателя. Данный документ создан и утвержден руководителем компании, а также дополнительно одобряются юристами. Должностную инструкцию в основном составляют в трех образцах. Один из них выдается наемному работнику и должен храниться до момента прекращения трудовых отношений между ним и работодателем.

Должностной документ направлен на выполнение следующих действий:

Должностная инструкция должна быть правильно составлена, ведь она разграничивает круг функций для сотрудника и позволяет ему быстро адаптироваться в коллективе. Она составляется с учетом законодательных норм Трудового кодекса РФ. Данная инструкция, сможет стать организационно-правовым документом. Субъекту хозяйствования необходимо составить его, если он будет нанимать сотрудников на работу.

Должностная инструкция бухгалтера 2016 – это один из самых первых документов, который видят сотрудники, поступая на работу. В инструкции определяется круг обязанностей бухгалтера, а также его права и ответственность. Приводим актуальный образец должностной инструкции бухгалтера на 2016 год и бланк документа, его можно скачать.

В должностной инструкции бухгалтера обязательно прописывается, кому подчиняется сотрудник, кто выполняет его обязанности во время отсутствия. В документе также должны содержаться требования к образованию и знаниям специалиста. Кроме того, необходимо максимально подробно перечислить в инструкции обязанности бухгалтера, чтобы в дальнейшем не возникало споров и недоразумений.

При подготовке должностной инструкции бухгалтера 2016 можно опираться на профессиональный стандарт "Бухгалтер". утвержденный Минтрудом (приказ от 22.12.2014 № 1061н). Ниже смотрите образец должностной инструкции бухгалтера 2016.

Должностная инструкция бухгалтера 2016 ОбразецЗакрытое акционерное общество «Альфа»

Должностная инструкция № 6

бухгалтера

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность бухгалтера.

1.2. Бухгалтер относится к категории специалистов, назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом генерального директора по представлению главного бухгалтера .

1.3. Бухгалтер подчиняется непосредственно главному бухгалтеру .

1.4. В период временного отсутствия бухгалтера его обязанности возлагаются на заместителяглавного бухгалтера приказом генерального директора .

2. КВАЛИФИКАЦИОННЫЕ ТРЕБОВАНИЯ

2.1. На должность бухгалтера назначается лицо, имеющее среднее профессиональное(экономическое) образование с опытом работы по специальности от года или высшеепрофильное образование с опытом работы по специальности от полугода .

2.2. Бухгалтер должен знать:

3. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

3.1. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности; расчеты с поставщиками и заказчиками, за предоставленные услуги и т. п.).

3.2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

3.3. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

3.4. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

3.5. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных расходов, подготавливает предложения по их предупреждению.

3.6. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

3.8. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

3.9. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

3.10. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

3.11. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

3.12. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

3.13. Выполняет отдельные служебные поручения своего непосредственного руководителя.

Бухгалтер имеет право:

4.1. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

4.2. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

4.3. В пределах своей компетенции сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

4.4. Запрашивать лично или по поручению главного бухгалтера от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

4.5. Привлекать специалистов всех (отдельных) структурных подразделений к решению задач, возложенных на него (если это предусмотрено положениями о структурных подразделениях, если нет – то с разрешения руководителя).

4.6. Требовать от руководства организации оказания содействия в исполнении своих должностных обязанностей и прав.

Бухгалтер несет ответственность:

5.1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, – в пределах, определенных действующим трудовым законодательством Российской Федерации.

5.2. За правонарушения, совершенные в процессе осуществления своей деятельности, – в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

5.3. За причинение материального ущерба – в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

5.4. За нарушение Правил трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных в организации.

Должностная инструкция разработана в соответствии с приказом генерального директора от 14февраля 2016 г. № 7 .

С настоящей инструкцией ознакомлен.

Один экземпляр получил на руки и обязуюсь хранить на рабочем месте.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность бухгалтера "_____________" (далее - "организация").

1.2. Бухгалтер назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом руководителя организации.

1.3. Бухгалтер подчиняется непосредственно ______________ организации.

1.4. На должность бухгалтера назначается лицо, имеющее:

1.4.1. Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет.

1.4.2. Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет.

1.4.3. Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.5. Бухгалтер должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

- формы и методы бухгалтерского учета в организации;

- план и корреспонденцию счетов;

- организацию документооборота по участкам бухгалтерского учета;

- порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- методы экономического анализа хозяйственно-финансовой деятельности организации;

- правила эксплуатации вычислительной техники;

- экономику, организацию труда и управления;

- рыночные методы хозяйствования;

- законодательство о труде;

- правила и нормы охраны труда.

2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

Примечание. Функциональные обязанности бухгалтера определены на основе и в объеме квалификационной характеристики по должности бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

2.1.1. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализацию продукции, результатов хозяйственно-финансовой деятельности, расчетов с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

2.1.2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

2.1.3. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

2.1.4. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

2.1.5. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

2.1.6. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников организации.

2.1.7. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

2.1.8. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

2.1.9. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

2.1.10. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.1.11. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

2.1.12. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

3.1. Бухгалтер имеет право:

3.1.1. Требовать от руководства организации оказания содействия в исполнении своих должностных обязанностей.

3.1.2. Повышать свою квалификацию.

3.1.3. Знакомиться с проектами решений руководства организации, касающимися его деятельности.

3.1.4. Представлять на рассмотрение своего непосредственного руководителя предложения по вопросам своей деятельности.

3.1.5. Получать от работников организации информацию, необходимую для осуществления своей деятельности.

4.1. Бухгалтер несет ответственность:

4.1.1. За неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей должностной инструкцией, - в соответствии с действующим трудовым законодательством.

4.1.2. За правонарушения, совершенные в период осуществления своей деятельности, - в соответствии с действующим гражданским, административным и уголовным законодательством.

4.1.3. За причинение материального ущерба - в соответствии с действующим законодательством.

4.1.4. За нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных в организации.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в организации.

5.2. В связи с производственной необходимостью бухгалтер может направляться в служебные командировки (в т.ч. местного значения).