Рейтинг: 4.6/5.0 (1866 проголосовавших)

Рейтинг: 4.6/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

Оленька Ложкина Мастер (1544) 6 лет назад

Такое пояснение обычно представляется вместе с "нулевой" отчетностью в виде письма. Пример: поясняем, что деятельность предприятия с 01.01.2010 по 01.07.2010 не велась, заработная плата не начислялась и не выплачивалась, объекты для налогообложения отсутствуют. Почему именно деятельность не велась налоговая обычно не спрашивает. Но если вдруг, можно сослаться на отсутствие заказов. Удачи!:)

Татьяна Лагунова Просветленный (23322) 6 лет назад

"Заявление. С такими драконовскими налогами, какие существуют в нашей стране, какую-либо деятельность своего предприятия считаю бессмысленной и бесперспективной! А посему прошу: оставить меня в покое вплоть до внесения разумных изменений в налоговое законодательство! "

Источник: Полная безнадега. -((

Nastassy Мастер (1516) 6 лет назад

Уже и ТАКИЕ объяснения требуют. Совсем офигели (извините) )

Ну напишите, что деятельность не ведется в связи с отсутствием денежных средств - на ее ведение.

Налоговым законодательством не предусмотрено представление таких заявлений и пояснений (если налоговый орган не истребовал в рамках статьи 88 НК РФ, ст. 31 НК РФ)

На сегодняшний день в ИФНС можно подавать информацию об отсутствии обязанности представлять расчет 6-НДФЛ в форме письма или сообщения. Ранее подобные сведения назывались «нулевой расчет 6-НДФЛ». Мы ниже размещаем несколько образцов данного письма или сообщения в зависимости от сложившейся ситуации

Когда следует подавать в ИФНС подобную письменную информацию, заменяющую сейчас нулевой расчет 6-НДФЛ?

Специалисты называют несколько случаев, когда можно подавать письмо с информацией об отсутствии обязанности представлять расчет 6-НДФЛ вместо нулевого расчета по этой же форме. Рассмотрим их:

Дело в том, что подобные ситуации объединяет одно общее обстоятельство – рабочим не выплачивается заработная плата. И именно при таких обстоятельствах обязанности налогового агента аннулируются. Также отпадает и необходимость в сдаче 6-НДФЛ для налоговой инспекции (НК, статья № 230, пункт 2, абзац 3). Об этом идет речь и в письме № БС-4-11/4901 ФНС от 23.03.2016 г.

А вот информация об этом должна подаваться в виде письма, которое и адресуется руководящим работникам ИФНС. Это нужно сделать, чтобы не выплачивать денежный штраф за непредставление 6-НДФЛ. В противном случае сотрудники налоговой инспекции не будут осведомлены об уважительных причинах отсутствия необходимой информации. Советник гражданской госслужбы нашего государства 1-го класса - Николай Стельмах (Министр финансов России), в своем интервью для журнала «Упрощенка», констатирует такой факт: данная подача нужной для налоговой инспекции информации избавит организацию от подачи нулевого расчета (форма 6-НДФЛ). Но также и уточняет, что российское законодательство не требует, чтобы такая информация подавалась в обязательном порядке. Эта процедура нужна для подстраховки. И заключается она в написании сообщения или письма в произвольном виде, с указанием причины отсутствия данного расчета (например, в организации нет рабочих либо отсутствовали денежные выплаты за отчетный период, либо не было какой-либо деятельности вообще).

Письмо об отсутствии обязанности представлять расчет по форме 6-НДФЛ (образцы):

1. При начальной регистрации фирмы

2. При невыплате заработной платы

Добавлено в закладки: 0

Плательщики подлежат обязательной постановке на учет в на логовом органе. Иностранные организации имеют право встать на учет по месту нахождения своих постоянных представительств в РФ.

Иностранные организации, имеющие в РФ несколько подразделений, самостоятельно выбирают подразделение, по месту налоговой регистрации которого они будут представлять декларации и уплачивать НДС в целом по операциям всех находящихся в РФ подразделений. О своем выборе иностранные организации уведомляют налоговые органы по месту нахождения своих подразделений.

Организации и индивидуальные предприниматели могут быть освобождены от исполнения обязанностей плательщика НДС, если за три предшествующих последовательных календарных месяца сумма их выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн руб. Однако такое освобождение не получают организации и индивидуальные предприниматели, реализующие подакцизные товары в течение трех предшествующих последовательных календарных месяцев. Освобождение не применяется также в отношении обязанностей, возникающих в связи с ввозом товаров на территорию РФ.

Лица, использующие право на освобождение, должны пред ставить в налоговый орган письменное уведомление установлен ной формы и следующие документы, подтверждающие право на освобождение:

выписка из бухгалтерского баланса (представляют организации);

выписка из книги продаж;

выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

копия журнала полученных и выставленных счетов-фактур.

Уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Освобождение производится на срок, равный 12 последовательным календарным месяцам. Затем оно может быть продле но. Однако, если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации без учета НДС за каждые три последовательных календарных месяца превысила 2 млн руб. либо если плательщик осуществлял реализацию

подакцизных товаров, плательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров и (или) подакцизного минерального сырья, и до окончания периода освобождения утрачивают право на освобождение. Сумма НДС за этот месяц подлежит восстановлению и уплате в бюджет. Восстановлению также под лежат суммы НДС, если плательщик не представил необходимые документы (либо представил документы, содержащие недосто верные сведения) и если налоговый орган установил, что плательщик не соблюдает указанные ограничения.

Суммы налога, принятые плательщиком к вычету до использования им права на освобождение, по приобретенным, но не ис-пользованным товарам (работам, услугам) после отправки уведомления подлежат восстановлению в последнем налоговом периоде перед отправкой уведомления путем уменьшения налоговых вычетов. Суммы налога, уплаченные по товарам (работам, услугам), приобретенным плательщиком, утратившим право на освобождение, до утраты указанного права и использо ванным плательщиком после утраты им этого права при осуществлении налогооблагаемых операций, принимаются к вычету.

При освобождении налогоплательщика от исполнения обязанностей налогоплательщика расчетные и первичные учетные документы оформляются и счета-фактуры выставляются без вы деления соответствующих сумм налога. На них делается надпись или ставится штамп «Без налога (НДС)». В связи с этим поку патель не имеет возможности возместить какие-либо суммы и вынужден уплачивать в бюджет всю сумму налога, предъявленную им очередному покупателю. В результате освобождение пре доставляется не за счет государства, а за счет покупателей.

Объектом налогообложения по НДС являются такие операции, как:

реализация товаров (работ, услуг) на территории РФ, в том числе предметов залога, и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации. а также передача имущественных прав. При этом передача права собственности на товары, результаты

выполненных работ, оказанные услуги на безвозмездной основе также признается реализацией;

передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организаций, в том числе через амортизационные отчисления;

выполнение строительно-монтажных работ для собственного потребления;

ввоз товаров на таможенную территорию РФ.

Одновременно НК РФ определяет перечень операций, которые не признаются реализацией:

осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (право преемникам) при ее реорганизации;

передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связан ной с предпринимательской деятельностью;

передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами ГК РФ;

передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально- культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления (или, по решению указанных органов, специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их на-значению);

передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством РФ, законодательством субъектов РФ, актами органов местного самоуправления.

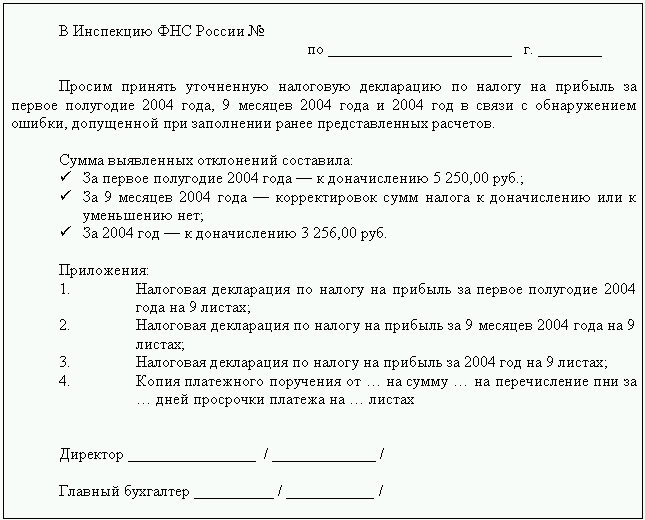

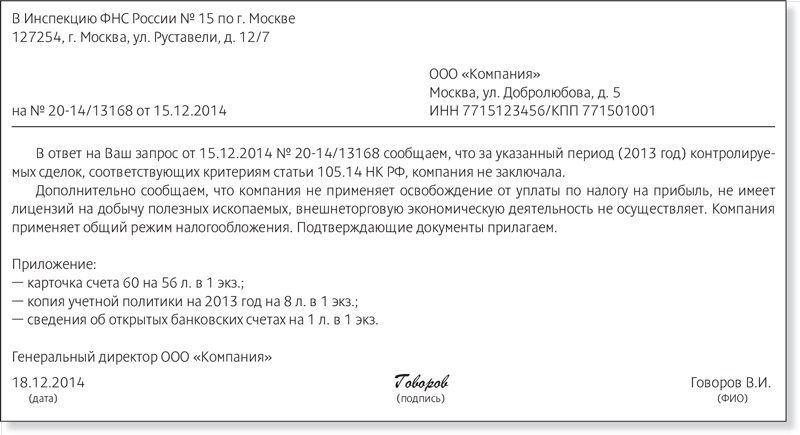

Скачать образец справки об отсутствии деятельности и объектов налогообложения у организации-налогоплательщика в формате .doc

Скачать образец справки об отсутствии деятельности и объектов налогообложения у организации-налогоплательщика в формате .doc

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Уважаемые бухгалтера! Подскажите какими документами нужно подтвердить письмо в налоговую об отсутствии деятельности по енвд. Расчетным счетом мы пользуемся - налоги на з/п платим и з/п перечисляем, услуги оплачиваем. По завершении календарного года организациям надлежит сформировать бухгалтерскую отчётность, отчётность по налогам и страховым взносам. Это касается всех субъектов, в том числе и тех, кто за этот период не получал доходов в виде выручки от реализации товаров (работ, услуг) и иных доходов, а также не понёс никаких расходов. К отсутствию операций в учёте у организации, не первый год ведущей предпринимательскую деятельность, могло привести возникновение финансовых трудностей, во вновь же образованных компаниях таковое в большинстве случаев связано с началом её деятельности. Но независимо от результатов финансово-хозяйственной деятельности у всех организаций-налогоплательщиков сохраняется обязанность по представлению бухгалтерской отчётности и налоговых деклараций в налоговый.

Внимание! Изображение может не соответствовать размещеному материалу.

Отсутствие деятельности не освобождает ИП от обязанности платить страховые взносы и сдавать отчетность / Лиана Шамайко / Консультации онлайн / Клерк. Ру.

Положения указанных статей по своей сути были идентичны и предоставляли право бюджетным учреждениям в целях налогообложения прибыли расходы, финансирование которых было предусмотрено за счет бюджетных ассигнований и за счет доходов от предпринимательской деятельности, принимать на уменьшение доходов, полученных от предпринимательской деятельности, исходя из принципа их пропорционального распределения. Пропорция строилась исходя из соотношения объема средств, полученных от предпринимательской деятельности, в общей сумме доходов бюджетного учреждения (включая средства целевого финансирования). Пропорциональному распределению подлежали только расходы по оплате коммунальных услуг, услуг связи, транспортных расходов по обслуживанию административно-управленческого персонала, расходов по всем видам ремонта основных средств. Пропорциональное деление сумм налога на имущество организаций вышеуказанными.

Исходя из этого организациям, являющимся плательщиками этого налога, налоговую декларацию за 2012 год надлежит представить до 30 марта (включительно) 2013 года.

Как написать письмо об отсутствии деятельности. Ниже напишите следующую информацию: полное название предприятия, его регистрационный номер, индивидуальный налоговый номер, КПП.

(Фамилия, инициалы должностного лица налогового органа) регистрация письмо об отсутствии деятельности в заполнения налоговую ИП, ООО. Бизнес и налоги ИП, ООО. ФБ. Ру - размещение и публикация статей. Разместить статьи, получать подробную статистику их письмо дома об отсутствии деятельности в налоговую просмотров, создать базу подписчиков. Ведь для этого недостаточно просто отослать волшебное письмо в налоговую об отсутствии деятельности.

Письмо Министерства финансов РФ -137 от, в Департаменте налоговой и таможенно-тарифной политики. о порядке постановки на учет в налоговом органе организации по месту осуществления деятельности сообщается следующее. В соответствии с пунктом 2 статьи 11 Налогового кодекса РФ (далее - Кодекс) для целей Кодекса и иных актов законодательства о налогах и сборах обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. В случае возникновения у налогоплательщиков затруднений с определением места постановки на учет решение на основе представленных ими.

Та или иная причина побудила вас заморозить свою предпринимательскую деятельность на неопределённый срок. Это может из-за поиска вами нового вида деятельности, или же вы просто решили устроиться работать на дядю. Важно, что вы не хотите закрывать ИП, рассчитывая в неопределённом будущем (в любой момент) продолжить деятельность. Альтернативным решением (и намного дешевле) будет закрытие ИП. Для того чтобы закрыть ИП, надо подать заявление в налоговую. Но когда вам понадобится возобновить ИП, придётся повторить уже пройденные вами шаги для регистрации. Но это тема отдельной статьи. Здесь же мы последовательно рассмотрим шаги, которые сохраняют за вами статус ИП, при этом позволяя избежать.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от г. N /57. Департамент налоговой и таможенно-тарифной политики совместно с Департаментом бюджетной политики и методологии рассмотрел письмо по вопросам уплаты бюджетным учреждением налога на имущество организаций за счет доходов, полученных от приносящей доход деятельности, в отношении приобретенного за счет бюджетных средств имущества, а также правомерности включения уплаченного.

Заполнения бухгалтерского баланса за 2013 год гаражного кооператива - Они остаются обязанными до тех пор, пока обязательство не исполнено полностью. А если прибыль? Текущая деятельность ГСК связана с эксплуатацией гаража и не преследует цели извлечения прибыли. Однако ГСК вправе осуществлять и предпринимательскую деятельность. Предпринимательская деятельность кооператива может быть связана с предоставлением в аренду свободных помещений общего пользования, оказанием индивидуально возмездных услуг автовладельцам по.

Заполнения бухгалтерского баланса за 2013 год гаражного кооператива - Они остаются обязанными до тех пор, пока обязательство не исполнено полностью. А если прибыль? Текущая деятельность ГСК связана с эксплуатацией гаража и не преследует цели извлечения прибыли. Однако ГСК вправе осуществлять и предпринимательскую деятельность. Предпринимательская деятельность кооператива может быть связана с предоставлением в аренду свободных помещений общего пользования, оказанием индивидуально возмездных услуг автовладельцам по.

Читать дальше.  Заявления о добровольном перечислении алиментов в 2011 - Перечисление алиментов заявления о добровольном перечислении алиментов в 2011 на счет получателя через бухгалтерию Лицо, выплачивающее алименты, может обратиться в бухгалтерию своей организации с заявлением с указанием счета получателя, на который должны производиться перечисления. К заявлению необходимо приложить копию добровольного соглашения или исполнительный лист. Бывшая супруга также может подать в бухгалтерию организации, в которой.

Заявления о добровольном перечислении алиментов в 2011 - Перечисление алиментов заявления о добровольном перечислении алиментов в 2011 на счет получателя через бухгалтерию Лицо, выплачивающее алименты, может обратиться в бухгалтерию своей организации с заявлением с указанием счета получателя, на который должны производиться перечисления. К заявлению необходимо приложить копию добровольного соглашения или исполнительный лист. Бывшая супруга также может подать в бухгалтерию организации, в которой.

Читать дальше.  Заявления на стандартного предоставление налогового вычета - Должны ли сотрудники каждый год с 1 января представлять заявления на стандартный налоговый вычет на себя и на обеспечение ребенка, будет ли заявление считаться бессрочным, если не указывать в нем период предоставления стандартных вычетов, можно ли просьбу о вычете на себя и на ребенка оформить в одном заявлении и т.д. Предложения Президента РФ, в.

Заявления на стандартного предоставление налогового вычета - Должны ли сотрудники каждый год с 1 января представлять заявления на стандартный налоговый вычет на себя и на обеспечение ребенка, будет ли заявление считаться бессрочным, если не указывать в нем период предоставления стандартных вычетов, можно ли просьбу о вычете на себя и на ребенка оформить в одном заявлении и т.д. Предложения Президента РФ, в.

Читать дальше.  Заявления на шенгенскую визу в петрозаводске - Консульство Финляндии Генеральное консульство Финляндии в Санкт-Петербурге, Петрозаводске, Мурманске. Оформление шенгенской визы в Финляндию самостоятельно через визовый центр, посольство или консульство.

Заявления на шенгенскую визу в петрозаводске - Консульство Финляндии Генеральное консульство Финляндии в Санкт-Петербурге, Петрозаводске, Мурманске. Оформление шенгенской визы в Финляндию самостоятельно через визовый центр, посольство или консульство.

Читать дальше.

к примеру, численность составляет 1 человек, который является главным сотрудником данного предприятия и работает по трудовой книге. Бывают случаи, когда предприятие не производит финансово-хозяйственную деятельность на протяжении долгого периода времени. Оборотов лучше навести банку уведомительное письмо.

как следует, они не должны представлять за этот квартал нулевую декларацию по енвд по отдельным видам деятельности.  Я пишу на фирменнм бланке в связи с тем, что деятельность не велась, и заработная плата не начислялась, сведения по персонифицированному учету предоставляться не будут.

Я пишу на фирменнм бланке в связи с тем, что деятельность не велась, и заработная плата не начислялась, сведения по персонифицированному учету предоставляться не будут.

Средств на ее счетах в банках (в кассе организации), и не имелось объектов обложения налогом. В документе сделайте ссылку на федеральный закон 167 об неотклонимом пенсионном страховании в русской федерации от 15. 3-ий год сдаю, пишу туда то от того то (свои данные адресок, инн кпп, рег.

Как написать письмо в налоговую об отсутствии деятельностиПри этом, оформляя документы в пенсионный фонд рф либо в территориальный налоговый орган для сдачи отчетности, управляющий должен предоставить информационное возьмите лист бумаги формата а4. Справки об отсутствии деятельности и объектов налогообложения представляются по требованию налогового органа, в котором организация стоит на налоговом учете, совместно с налоговыми декларациями.

И необходимо ли подавать в начале последующего года нулевую среднесписочную численность? Пфр, сотрудники не имеют права на страховой стаж, о чем они оповещены и в предстоящем претензий по предназначению (перерасчету) пенсии к пенсионному фонду иметь не будут. На основании федерального закона 167 об неотклонимом пенсионном страховании в русской федерации от 15.

Численность служащих составляет 1 (один) человек, который являлся главным сотрудником и работает по трудовой книге. У нас в этом случае на самом расчете на первом листе пишем в 2012 году финансово-хозяйственная деятельность не велась, зп не начислялаьс и не выплачивалась. Да я здесь прочитала, что у пф шаблон некоторый есть, но отыскать никак не могу.

эталон письма об отсутствии деятельности в пфр и фсс. поэтому, что при сдаче по ткс чёт никаких излишних записок и дополнительных справочек даже к нулевкам не требуется. Ниже напишите последующую информацию полное заглавие предприятия, его регистрационный номер, личный налоговый номер, кпп.  Как написать письмо об отсутствии деятельности.

Как написать письмо об отсутствии деятельности.

Вместо нулевого расчета 6-НДФЛ в ИФНС можно подать письмо об отсутствии обязанности представлять расчет 6-НДФЛ. Это особое письмо, которое заменит нулевой расчет 6-НДФЛ. Образец скачайте у нас на сайте.

Когда в ИФНС подаетсяписьмо, которое заменит нулевой расчет 6-НДФЛПриведем случаи, когда вместо нулевого расчета 6-НДФЛ можно подать письмо об отсутствии обязанности представлять расчет 6-НДФЛ:

Когда нет выплат сотрудникам, обязанности налогового агента не возникает. Поэтому сдавать 6-НДФЛ в налоговую не надо (абз. 3 п. 2 ст. 230 НК РФ). Аналогичного мнения придерживаются специалисты ФНС России в своем письме от 23.03.2016 № БС-4-11/4901 .

Письмо об отсутствии деятельности нужно направить в ИФНС, чтобы избежать штрафов за непредставление 6-НДФЛ. Так инспекция поймет причину, почему вы не подали расчет. В интервью журналу «Упрощенка» Николай Стельмах, советник государственной гражданской службы РФ 1-го класса, Минфин России, сказал, что это сообщение избавит компанию от необходимости подавать в ИФНС нулевой расчет по форме 6-НДФЛ.

«Обязательного требования на этот счет в законодательстве нет. Но чтобы подстраховаться, можно написать письмо в налоговую инспекцию в произвольном виде. В сообщении укажите причину, почему не сдаете расчет. Основания могут быть следующими: нет работников, не было выплат в течение отчетного периода, отсутствует деятельность», — сказал Н. Стельмах.

6-НДФЛ — свежие статьи Образец письма об отсутствии обязанности представлять расчет 6-НДФЛ Если фирма только что открыласьПочему должна быть установленная форма? Я писала в виде обычного письмо (в форме заявления)например: на имя Управляющего ГУ УРО ФСС РФ Петрова И.А. текст примерно такой:"В связи с отсутствием деятельности в ООО "Некро" по причине (указываете причину отсутствия деятельности) заработная плата сотрудникам не начислялась и не выплачивалась, исходя из этого страховые взносы также не перечислялись на счет ФСС."

![]()

А мы пишем еще проще:"Сообщаем, что в 3 квартале 2.

А мы пишем еще проще:"Сообщаем, что в 3 квартале 2005 года з/плата сотрудникам не начислялась и не выплачивалась".

![]()

Обучение пользователей продуктов 1С

Другие сайты 1С

© ООО "1C", 2000-2016 г.

Перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта (а равно их копирование на других ресурсах Интернета) возможны только с письменного разрешения ООО «1С»

Редакция уважает мнение авторов, но не всегда разделяет его.

Пришло уведомление из ФНС

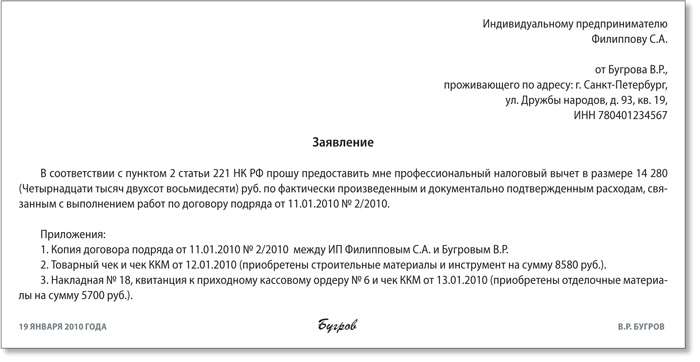

"Межрайонная ИФНС России №__ по г. Санкт-Петербургу в соответствии с п.п. 4 п. 1 ст.31 Налогового кодекса Российской Федерации, в связи с необходимостью проверки соблюдения налоговым агентом положений и норм главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации просит Вас предоставить пояснения по факту не предоставления сведений по ф.2-НДФЛ за 2014 год, в течение пяти дней с момента получения уведомления."

ф.2-НДФЛ за 2014 год сдавалась, но пустая.

В фирме (ООО на ОСНО) устроен один директор(она же гл.бух и учредитель). З/П начислять на себя отказалась на отрез, т.к. не хочет тратить деньги которых итак нет.

Деятельность фирмы такова: У ген. директора есть помещения в собственности, которые она передала в пользование фирме на безвозмездной основе. А фирма эти помещения сдает в аренду. Прибыль от аренды тратится на ремонт и обслуживание данных помещений.(услуги оказывает сторонняя фирма)

Т.е. фирма работает практически в ноль и соответственно с чего начислять з/п, если прибыль за весь 2014г составила всего 10тр.

Я позвонила в налоговую, попыталась объяснить ситуацию и спросить что делать. На что мне ответили: "пишите письмо о том что ФХ деятельность не велась и з/п не начислялась" и сбросились. Я так понимаю что инспектор не поняла меня про аренду, но дозвониться повторно не получилось. Письмо об отсутствии деятельности писать тоже нельзя, т.к. она все же велась.

Связывалась с другими бухгалтерами, но получила противоречивые ответы.

1 вариант. Написать письмо о том что в фирме числится только генеральный директор, а за 2014г доходы фирмы составили (сумма) получены от сдачи помещения в аренду, а расходы (сумма) потрачены на ремонт и обслуживание данных помещений. Прибыль (налоговая база) за 2014год 10тр. И на основании этого з/п не начислялась и не выплачивалась.

В данном случае налоговиков это вряд ли устроит как мне кажется

2 вариант. Полностью переделать и пересдать отчетность за 2014 и 2015год с начислением минимальной з/п, но в таком случае будет куча штрафов, пеней и возможно камеральная проверка. К тому же прибыли вообще не будет, что повлечет новые вопросы.

31 Января 2016, 22:18 Ирина, г. Санкт-Петербург

Ответы юристов (4)

Добрый вечер! Как таковых, нулевых (пустых) справок 2-НДФЛ не бывает. В соответствии с Приказом ФНС от 30.10.15 N ММВ-7-11/485@ в справке должны быть отражены начисления заработной платы, НДФЛ и перечисление НДФЛ. Если заработную плату вы не начисляли, то должны были до 01.04.2015 г. предоставить в налоговую письмо на фирменном бланке о том, что за 2014 год заработная плата сотрудникам не начислялась, НДФЛ не исчислялся, не удерживался и не перечислялся в бюджет . Причины неначисления заработной платы в письме указывать не нужно. Но так как вы неправомерно сдали нулевую 2-НДФЛ, то по требованию налоговой вам нужно написать пояснение:

В ООО ". " числится единственный сотрудник на должности директора, являющийся учредителем с долей в Уставном капитале в размере 100%. В соответствии с Письмом Министерства Финансов РФ от 19.02.15 N 03-11-06/2/7790 руководитель организации, являющийся ее единственным учредителем и членом организации, не может сам себе начислять и выплачивать заработную плату. Поэтому,за 2014 год заработная плата директору не начислялась, НДФЛ не исчислялся, не удерживался и не перечислялся в бюджет.

На будущее (относится к отчетности в ИФНС за 2015 год): при отсутствии з/п в организации не сдавайте нулевые справки 2-НДФЛ. Пишите письмо об отсутствии начислений.

31 Января 2016, 23:03

Уточнение клиентаЯ звонила в налоговую и говорила о том что учредитель и директор одно лицо и единственный сотрудник, но мне сообщили о том что з/п должна была начисляться если была ФХ деятельность, а если не было то писать письмо о том что ФХ деятельность не велась и з/п не начислялась.

Данное письмо (от 19.02.15 N 03-11-06/2/7790) я уже видела, но по всей видимости в налоговой в рассчет его не берут раз уж так мне ответили.

Так и как же мне быть? Идти в налоговую и доказывать свою правоту.

31 Января 2016, 23:14

Есть вопрос к юристу?

Так и как же мне быть? Идти в налоговую и доказывать свою правоту.

Ирина

Сначала напишите письмо о том, что заработная плата и НДФЛ не начислялась (без указания данных о ведении или отсутствии деятельности). Если после этого налоговая пришлет вам следующее требование, то предоставьте письмо со ссылкой на Письмо Минфина. На устные обращения налоговой вы реагировать не должны.

31 Января 2016, 23:20

Уточнение клиентаЗвонила в налоговую еще раз и сослалась на данное письмо. На это мне ответили что данное письмо (от 19.02.15 N 03-11-06/2/7790) относится к УСН, а мы на ОСНО.

Поэтому если деятельность велась, то з/п мы должны были начислять.

Объяснения по поводу низкой доходности организации тоже не оправдание по их словам, НО ПОЯСНИТЕЛЬНОЕ ПИСЬМО ПИСАТЬ НАДО! Вот что им еще написать.

P.S./ Я нашла еще вот это письмо (ПИСЬМО

от 06.03.13 N 177-6-1 ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТРУДУ И ЗАНЯТОСТИ), но налоговую и оно не впечатлило.

И в заключении добавили что если не предоставим вменяемых пояснении, то фирму возьмут на контроль.

01 Февраля 2016, 17:21