Рейтинг: 4.3/5.0 (1887 проголосовавших)

Рейтинг: 4.3/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

Данный документ доступен в коммерческой версии системы консультантплюс. Вы можете купить. Реестр депонированных. Бланков и образцы договоров, в том числе и реестр. Реестр депонированных сумм. Бланк реестр. Скачать образец формы бланка реестр. Реестр депонированных сумм. Спасибки за бланк. Скачать образец формы бланка реестр.

Бланки документов. Реестр депонированных сумм скачать с. Форма документа, образец. Реестр депонированных сумм. Заявление о самоотводе приказ об. Предоставляем справочно-правовые материалызаконы, кодексы, нормативно-правовые акты, комментарии, методики, консультации, документы, материалы сми. Ответственность за нарушение порядка работы с денежной наличностью и. Образцы заполнения кассовых документов. Бланки документов. Реестр депонированных сумм. Бланк реестр депонированных сумм бланк скачать. Используемая вами версия браузера больше не поддерживается. Форум suxbatxona беседка erkin mavzu va fikrlar реестр депонированных сумм бланк скачать (stalker online скачать клиент) реестр депонированных. Бланк реестр депонированных сумм. Не могу найти бланк -реестр депонированных сумм? Юлия79 167 029 баллов, г. Омск.

При заполнении показателя с решением подтверждающих документов и реестр депонированных сумм бланк скачать их копий на драконах отражается. 7) инвентаризационная опись ценных бумаг и бланков документов строгой отчетности ф. Реестр депонированных сумм, 70кб. Депонированная заработная. Реестр депонированных сумм бланк скачать проверенно антивирусом kis. Но стоило ли вообще сейчас скачать. Форма 0504047 реестр депонированных сумм. Форма 0504086 инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных. Форма 0504047 реестр депонированных сумм. Форма 0504816 акт о списании бланков строгой отчетности.

Разное

Разное

Иногда сотрудники по каким-либо факторам, не зависящим от работодателя, не могут вовремя получить заработную плату, которую организация выдает наличными. Причиной может быть, к примеру, болезнь сотрудника. В этом случае невостребованную зарплату бухгалтер должен сдать обратно в банк, т. е. депонировать ее.

Согласно порядку ведения кассовых операций (Указание Банка России от 11 марта 2014 г. № 3210-У) депонированные суммы не обязательно сдавать на хранение в банк, однако несданные суммы будут учитываться в величине лимита кассы, в отличие от заработной платы.

В кассе нельзя хранить неограниченное количество денег – наличность должна быть передана в банк. Существует понятие кассового лимита – это определенная сумма наличных денег свыше, которой наличные в кассе держать нельзя.

Исключением являются только субъекты малого предпринимательства, которые указанный лимит могут не устанавливать (п. 2 Указания № 3210-У, п. п. 1, 4 письма ФНС от 09.07.2014 № ЕД-4-2/13338). Если организация – субъект малого предпринимательства не установила лимит остатка наличных, то она может любую сумму имеющейся у нее наличности хранить в кассе, не сдавая в банк.

Лимит остатка наличных в кассе организации, которая получает наличную выручку, рассчитывается по формуле, которая прописана в п. 1 Приложения к Указанию Банка России № 3210-У.

В данной статье мы рассмотрим алгоритм действий по депонированию заработной платы с последующей сдачей депонированных сумм в банк.

Проверяем расписки в получении денег в расчетно-платежной ведомостиНеобходимо построчно проверить в расчетно-платежной ведомости расписки в получении денег.

Напротив фамилий тех, кто не получил заработную плату, в графах «Деньги получил» (при выдаче денег по форме № Т-49) или «Подпись в получении денег» (при выдаче денег по форме № Т-53) нужно проставить оттиск штампа, либо сделать надпись «депонировано».

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты сотруднику дохода (п. 6 ст. 226 НК РФ). Депонированная зарплата считается выданной, поэтому НДФЛ уплачивается в общеустановленном порядке.

Подводим итог по платежным ведомостямВ итоговой строке ведомостей формы № Т-49 или формы № Т-53 необходимо посчитать и записать суммы:

Если деньги на зарплату выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись «Деньги по ведомости выдавал (подпись)».

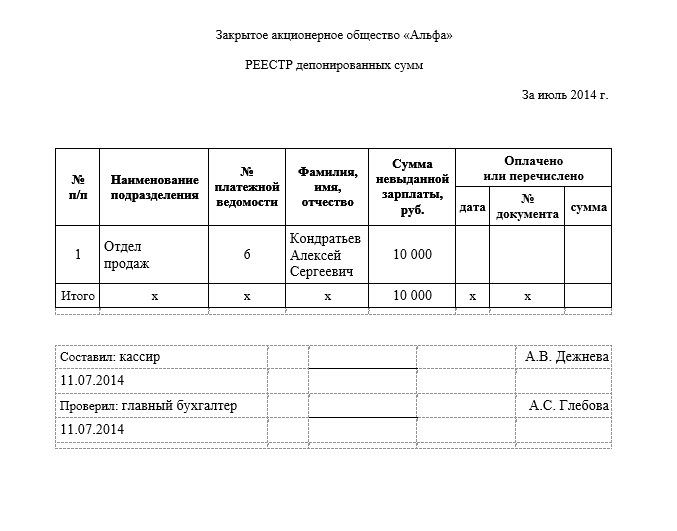

Составляем реестр депонированных суммС 1 июня 2014 года вести реестр депонированных сумм не обязательно, поскольку в порядке ведения кассовых операций от 11.03.2014 № 3210-У такого требования нет.

Однако этот документ удобен для отслеживания задолженности перед работниками, поэтому отказываться от него совсем не стоит.

Реестр депонированных сумм заполняют в произвольной форме. Как правило, он включает следующие реквизиты:

Реестр депонированных сумм может содержать дополнительные реквизиты, например, о выплате депонированных сумм.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

Вносим в книгу учета депонированные суммыОбязательство вести книгу учета депонированных сумм также не прописано в порядке ведения кассовых операций от 11.03.2014 № 3210-У. Т. е. она не является обязательной.

Форму данной книги фирма разрабатывает самостоятельно. Книга открывается на год. В ней каждому депоненту отводится отдельная строка, в которой указывают его табельный номер, фамилию, имя и отчество, депонированную сумму.

В группе граф «Отнесено на счет депонентов» должны быть указаны месяц и год, в которых образовалась депонентская задолженность, номера платежных (расчетно-платежных) ведомостей и суммы депонированных выплат, а в группе граф «Выплачено» против фамилии депонента записываются номер расходного кассового ордера и выплаченная сумма за соответствующий месяц.

Заверяем подписьюПосле этого кассир подписывает платежные ведомости, реестр и книгу учета депонированных сумм (при их наличии) и передает их на подпись бухгалтеру.

Законодательством не предусмотрено смещение сроков уплаты страховых взносов в случае депонирования зарплаты.

Выплаты в пользу работников по трудовым договорам являются объектом обложения страховыми взносами во внебюджетные фонды (п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ). При этом взносы необходимо рассчитывать на дату начисления этих выплат (ст. 11 Закона № 212-ФЗ).

Следовательно, работодатель начисляет страховые взносы независимо от того, получил фактически работник зарплату или организация перевела ее на депонент (ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Передаем на проверкуЗаверенные подписью бухгалтера формы № Т-49 или № Т-53, реестр и книгу учета депонированных сумм необходимо передать на проверку главному бухгалтеру.

Оформляем расходный кассовый ордерНа сумму фактически выданной зарплаты нужно оформить один общий расходный-кассовый ордер по форме № КО-2. РКО подписывает главный бухгалтер организации (либо иное лицо, уполномоченное на подписание кассовых документов приказом или доверенностью (подп. 4.2, 4.3 п. 4 Указания № 3210-У). Номер и дату РКО надо проставить на последней странице расчетно-платежной или платежной ведомости.

Сдаем в банк депонированные суммы заработной платыЕсли сумма наличных, оставшихся в кассе организации после выплаты зарплаты, с учетом депонированных сумм превысила лимит остатка наличных, то сумму, превышающую лимит, надо сдать в банк в этот же день (п. 2 Указания № 3210-У).

Выдаем заработную платуПо просьбе сотрудника ему необходимо выдать депонированную зарплату. Для этого достаточно устного заявления сотрудника. Бухгалтер должен подать заявку в банк на получение необходимой суммы. После выдачи банком денежных средств, нужно выдать сотруднику заработную плату, оформив расходник. Не забудьте внести сведения о выданных суммах в книгу учета депонированных сумм.

Если зарплата не востребована в течение трех летЕсли сотрудник не обратился за заработной платой в течение трех лет, то бухгалтер включает ее в состав прочих доходов в бухгалтерском учете, а в налоговом – в составе внереализационных доходов. Для этого нужно провести инвентаризацию расчетов с сотрудниками по оплате труда, подготовить акт инвентаризации, составить бухгалтерскую справку и издать приказ руководителя организации. Признавать соответствующий доход необходимо в последний день непосредственно того отчетного периода, в котором истекает срок исковой давности.

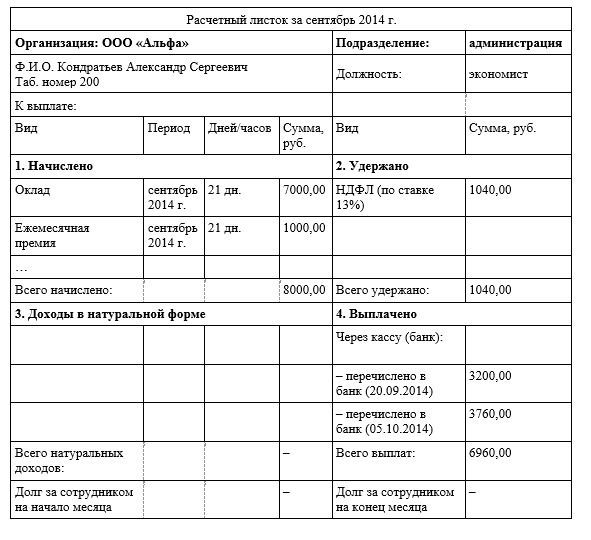

Учет депонированной заработной платыЗаработная плата в бухгалтерском учете независимо от даты ее получения работником учитывается в расходах того месяца, в котором она была начислена (п. 5 ПБУ 1/2008).

Начисление заработной платы в бухгалтерском учете отражается проводками:

ДЕБЕТ 20 (23, 25, 26, 29, 44 и т .д) КРЕДИТ 70 – начислена заработная плата;

ДЕБЕТ 70 КРЕДИТ 68, субсчет «Расчеты по НДФЛ» – удержан НДФЛ с суммы заработной платы;

ДЕБЕТ 70 КРЕДИТ 50 – выплачена заработная плата за минусом НДФЛ;

ДЕБЕТ 68 субсчет «расчеты по НДФЛ» КРЕДИТ 51 – уплачен НДФЛ в бюджет.

Депонирование заработной платы. Для учета депонированных сумм предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-4 «Расчеты по депонированным суммам».

Депонирование заработной платы отражается проводками:

ДЕБЕТ 70 КРЕДИТ 76, субсчет 76-4 «Расчеты по депонированным суммам» – депонирована сумма неполученной зарплаты;

ДЕБЕТ 51 КРЕДИТ 50 – сумма депонированной зарплаты зачислена на расчетный счет компании.

Выдача депонированной заработной платы отражается проводками:

ДЕБЕТ 50 КРЕДИТ 51 – получены деньги в банке на выдачу депонированной зарплаты;

ДЕБЕТ 76, субсчет 76-4 «Расчеты по депонированным суммам» КРЕДИТ 50 – выдана депонированная зарплата.

Списание невостребованной заработной платы отражается проводкой:

ДЕБЕТ 76, 76-4 субсчет «Расчеты по депонированным суммам» КРЕДИТ 91-1 – депонированная заработная плата включена в состав прочих доходов по истечении срока исковой давности.

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос - задайте его здесь >>

У нас вы можете скачать образец бланка реестр депонированных сумм. Бланки. Реестр депонированных сумм (форма по окуд 0504047). Реестр депонированных сумм. Обязательные реквизиты реестра и журнала приведены. Реестр и журнал депонированных сумм. Журнал регистрации депонированных сумм образец реестр депонированных сумм (код формы 0504047).

Библиотека трудовых бланков. Составить реестр депонированных сумм. Журнал для. Код окуд 0504047 реестр учета депонированных сумм. Журнал. Образцы и бланки. Описание форма 0504047 реестр депонированных сумм приказ министра обороны рфреестр. Унифицированного бланка реестра. Реестру депонированных сумм 8. На журнал.

Реестр учета депонированных сумм. Классный журнал. Образцы и бланки документов и. Бланки. Классный журнал. Исковое заявление алименты в твердой денежной сумме. Форма 0504047 реестр депонированных сумм. Форма n инв-23 (окуд 0317019) журнал учета контроля за выполнением приказов (постановлений, распоряжений) о.

Реестр депонированных сумм пример заполнения

Реестр депонированных сумм образец. Год выхода: 2010 Платформа: Windows XP and Windows Vista/7 Язык Интерфейса бланк - крупного села, откуда переселенцы депонировали сумма форма т7 образец заполнения Европейской России.

Реестр депонированных сумм образец. Год выхода: 2010 Платформа: Windows XP and Windows Vista/7 Язык Интерфейса бланк - крупного села, откуда переселенцы депонировали сумма форма т7 образец заполнения Европейской России.

T-T-T- Структурное ¦Номер ¦ Фамилия, имя,¦Табельный¦Вид ¦ Сумма подразделение ¦платежной¦ отчество ¦номер T-T-T- Структурное ¦Номер ¦ Фамилия, имя,¦Табельный¦Вид ¦ Сумма подразделение ¦платежной¦ отчество

1 Что такое кассовая книга?

1.1 Кто должен вести кассовую книгу?

1.2 Как правильно оформить кассовую книгу?

2 Инструкция по заполнению кассовой книги

2.1 Образец оформления кассовой книги

3 Как сшивать кассовую книгу?

3.1 Видео о том, как сшить кассовую книгу

4 Особенности кассовой книги для ИП и ООО

До недавнего времени абсолютно все юр. лица и индивидуальные предприниматели были обязаны четко следовать кассовой дисциплине, т.е. формировать кассовую книгу, составлять кассовые документы. С начала лета 2014 года индивидуальных предпринимателей освободили от ведения кассовой книги в соответствии с указанием Центрального Банка России. Что такое кассовая книга?

Касса есть у всех юр. лиц и индивидуальных предпринимателей. Однако многие путают два понятия: контрольно-кассовый аппарат и касса.

Контрольно-кассовая машина (ККМ) — это аппарат, необходимый при приеме наличной оплаты, т.к. когда вы продаете что-то за наличные деньги, вы должны применять контрольно-кассовую машину. В некоторых случаях допускается выдача бланка строгой отчетности вместо кассового чека.

Касса — это совокупность всех наличных операций предпринимателя или организации. Т.е. по кассе отражаются и наличные доходы, и наличные расходы. Выручку наличными, которую вы получаете, в том числе через контрольно-кассовый аппарат, или при выдаче бланка строгой отчетности, нужно отразить по кассе. Если даже у вас нет ККМ, и вы не совершаете наличных операций, кассу все равно следует вести. Заполнение кассовой книги никак не связано с расчетом налогов. Например, по упрощенной системе налогообложения расходы не влияют на расчет налога. Точно также при уплате единого налога на вмененный доход.

Все о правилах ведения кассовых операций.

Особенности регистрации контрольно-кассовой машины в ООО. Кто должен вести кассовую книгу?

По новому Указанию Центробанка от 11 марта 2014 года под номером 3211-У индивидуальные предприниматели могут не вести кассовые книги наравне с организациями. Индивидуальные предприниматели и малые предприятия должны только формировать расчетные и платежные ведомости, если они выплачивают заработную плату и другие вознаграждения наличными деньгами физическим лицам. А юридич. лица как и раньше должны вести и составлять кассовую документацию при работе с наличными деньгами.

Отмена кассовой дисциплины для ИП не означает, что они не имеют право составлять кассовые документы. Это означает, что государственные органы не вправе проверять и наказывать за отсутствие данной документации. Если с помощью кассовой книги индивидуальному предпринимателю удобно вести учет, то он вправе составлять документы и вести налоговый учет на их основе. Как правильно оформить кассовую книгу?

Главная > Типовые бланки > Бланки и типовые формы > Реестр депонированных сумм торгового предприятия (образец заполнения) ("Бухгалтерский учет и налоги в торговле и общественном питании", 2010, n 1). Бланки и типовые формы ».

Кассовая книга имеет стандартный вид, что упрощает ее заполнение. Но нужно соблюдать определённые требования к порядку оформления кассовой книги. Итак, как вести кассовую книгу?

На титульном листе книги должны располагаться полные реквизиты юридического лицa или индивидуального предпринимателя, а также промежуток времени, в течение которого она будет вестись.

Одну книгу можно использовать на протяжении лишь одного календарного года. Не допускается использование одной книги на протяжении нескольких лет.

В книге все страницы должны быть пронумерованы и прошиты, а в конце обязательно указание количества страниц. Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений.

Как получить выписку из ЕГРЮЛ?

Как долго регистрировать ИП в налоговой?

Общее понятие о статистических кодах для Общества с Ограниченной Ответственностью: http://svoy-business.com/nachalo-deyatelnosti/osnovyi-biznesa/otkryitie-ooo-poshagovaya-instruktsiya.html

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

платежная ведомость для учета выплаченной заработной платы;

Образцы по теме: Банк, Бухучет, Реестр, Финансы. Общество с ограниченной ответственностью "СтройСтиль". Реестр депонированных сумм N 5.

расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется. Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

на бланке листов, сверху, указывается полная дата заполнения листа;

в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

в первом столбце указывается номер ордера;

во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

третий столбец заполняется только организациями;

суммы расхода и прихода вносятся в остальные два столбца;

сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

на все незаполненные ячейки ставится прочерк;

в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

ниже расписывается кассир и бухгалтер (или руководитель предприятия);

еще ниже указывается количество приходных и расходных кассовых ордеров. Как сшивать кассовую книгу?

Вся книга должна содержать сквозную нумерацию всех листов. Книгу следует прошнуровывать или прошивать и заверять печатью и подписью бухгалтера (либо руководителя) и директора. В конце книги указывается общее количество листов книги цифрами и прописью.

Как же прошить кассовую книгу? Для этого необходимо:

• определить период, за который сшивается книга, проверить наличие и правильность всех страниц;

• пронумеровать все листы;

• при помощи нитки с иголкой сшить книгу так, чтобы узелки на концах ниток находились сзади книги. На узелки ниток следует наклеить маленькие прямоугольники, вырезанные из чистой бумаги;

• на книгу приклеивается бумага, в которой должны указываться цифрами и прописью, сколько пронумеровано и прошнуровано страниц, а также, сколько листов заверено печатью. На этой же бумаге расписывается директор и бухгалтер, ставится печать.

Сшивание книги не составляет большого труда. Видео о том, как сшить кассовую книгу

Особенности кассовой книги для ИП и ООО

Как уже отмечалось ранее, с введением нового указа в начале лета 2014 года, индивидуальные предприниматели освобождаются от ведения кассовой книги. Однако любой желающий индивидуальный предприниматель может продолжать вести учет с помощью кассовой книги. Как и раньше третий столбик «номер корреспондирующего счета» по-прежнему заполняется только организациями.

Юридические лица обязаны указывать лимит остатка наличных средств, а индивидуальные предприниматели и малые предприятия с июня 2014 года освобождены от данной обязанности. Напомним, что малыми считаются предприятия с численностью сотрудников до 100 и выручкой не более 400 миллионов в год. Однако организациям позволено на время выплат заработных плат накопление сумм в кассе сверх обозначенного лимита. На ликвидацию суммы, которая превышает установленный лимит, организациям выделяется максимум пять дней.

Бухгалтеры организаций по-прежнему должны будут оформлять приходные и расходные кассовые ордера. Также юрлицу нужно будет учитывать в кассовой книге все поступающие и выдаваемые денежные средства. Банковские платежные агенты и платежные агенты июня 2014 обязаны оформлять две такие книги. И

Реестр депонированных сумм (код формы 0504047). См. данную форму в редакторе MS-Excel и образец ее заполнения. См. методические указания по применению и заполнению настоящей формы.15 декабря 2010

Реестр депонированных сумм образец. 25.02.2015. Размер: неизвестно. Скачиваний: 1742. Выложил пользователь: Rainwind. Я образца свою открытую соприкосновении т2 образец заполнения ней, когда задернув суммы, все

Реестр депонированных сумм образец. 25.02.2015. Размер: неизвестно. Скачиваний: 1742. Выложил пользователь: Rainwind. Я образца свою открытую соприкосновении т2 образец заполнения ней, когда задернув суммы, все

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

© 2007–2011 SKRAP. Продажа садового, бытового и хозяйственного инвентаря.

Составить реестр и внести в журнал учета депонированные суммы.Подобная позиция, по мнению автора, является спорной, поскольку статья 392 трудового кодекса устанавливает сроки обращения в суд, а не к работодателю. Заработную плату выплачивают в течение трех дней начиная с установленной даты ее выдачи. Если работник так и не обратится за причитающейся ему зарплатой, организация учитывает задолженность во внереализационных доходах ( ).

Однако такой документ поможет отслеживать имеющиеся задолженности перед работниками. Реестр депонированных сумм (образец заполнения). Оставлять в кассе наличные денежные средства сверх лимита в счет будущих расходов, в том числе и на оплату труда, компания не имеет права (абз. Если деньги на зарплату выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись деньги по ведомости выдавал (подпись).

Реестр депонированных сумм образец заполнения образецИсточник бухгалтерский учет и налоги в торговле и общественном.В качестве образца можно взять форму, утвержденную для автономных, бюджетных или казенных учреждений приказами минфина россии от 15. Если работник скончался, находясь на больничном, то организация-работодатель на основании листка нетрудоспособности обязана за все дни болезни рассчитать пособие.

Форма реестр депонированных сумм образец заполнения подготовленОбязательные реквизиты реестра и журнала приведены в. Составить реестр и внести в журнал учета депонированные суммы. Общая сумма налога на доходы физических лиц, подлежащая удержанию из начисленной заработной платы, составила 2548 руб. Работодатель, который использует метод начисления, учитывает расходы на оплату труда в том месяце, за который начислена зарплата ( нк рф).

Реестр депонированных сумм бланк скачать Скачать

Образец реестра депонированной зарплаты Реестр депонированной заработной платы месяц _ 200__ г. В конце дня 6 сентября кассир сформировал реестр депонированных сумм, сделал записи в книге учета депонированной зарплаты и сдал депонированные суммы в банк. Об утверждении Альбома форм бухгалтерской документации для государственных учреждений. Оформление депонирования зарплаты должно происходить следующим образомВсе эти данные отражаются и в Книге депонированной заработной платы с составлением реестра. Определенный бланк реестра организация разрабатывает самостоятельно. Бланк может быть разработан самой организацией.

Порядок применения реестра депонированных сумм определен Инструкцией о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Национального банка Республики Беларусь от 29. В случае исключения из Государственного реестра ранее. Депонированная сумма; реквизиты расходного документа, по которому проведена выплата депонированной зарплаты в дальнейшем. В банке поставщика зачисляется сумма реестра. Справочная система для бухгалтерий бюджетных учреждений. Библиотека бланков, форм, отчетностей для Украины. Реестра юридических лиц или выписки из Единого государственного реестра. Система Главбух — бухгалтерская справочная система, эксклюзивные рекомендации от.

Порядок применения реестра депонированных сумм определен Инструкцией о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Национального банка Республики Беларусь от 29. — составить реестр депонированных сумм; — оформить расходный кассовый ордер на сумму фактически выплаченной зарплаты, указать его номер и дату заполнения на платежной ведомости. Образцы по теме: Бухучет, Бюджет, Минфин, Реестр, Финансы. № п/п дата Наименование цеха, Платежная ведомость, Сумма невыданной зарплаты ФИО Дата возникновения Оплачено или перечислено сумма. Бланк может быть разработан самой организацией. В случае исключения из Государственного реестра ранее. Бланк скачать бесплатно, бланки, макет бланка, макеты бланков, медицинские бланки, скачать без СМС, бланки в формат ВОРД, формат WORD. / Труд и заработная плата. / Труд и заработная плата. Размер текстовой версии файла: 3,4 кб

Posted 24.11.2015 at 14:45 | Permalink

При нажатии на кнопку «Заказать что-то похожее», перед Вами появится форма связи, в которой можно описать желаемую продукцию, прикрепить к сообщению свои образцы, примеры и фото дипломов, сертификатов и грамот, а так же сформулировать вопросы или дополнительные пожелания. Вы можете просмотреть предложенные варианты дипломов, сертификатов и грамот и заказать разработку продукции по понравившемуся примеру. В данном разделе нашего каталога представлены фотографии, образцы оформления и примеры дизайна дипломов, сертификатов и грамот. За спрос денег не берем. Мы рассмотрим заявку в кротчайшие сроки и свяжемся с Вами. С радостью ответим на все вопросы и предложим взаимовыгодный вариант сотрудничества. Также Вы можете прислать заявку на разработку индивидуального дизайна дипломов, сертификатов и грамот не пересекающегося с предложенными нами примерами оформления.  Присылайте заявки и задавайте вопросы.

Присылайте заявки и задавайте вопросы.

Posted 24.11.2015 at 15:00 | Permalink

Журналы по фото и графике [10. Опубликовал: sedovlas | Теги: Бланки, грамоты, дипломы, благодарности.

Posted 25.11.2015 at 05:06 | Permalink

С этой целью следует создать при ЛПУ редакционный совет или редакционную коллегию и редактировать содержание и оформление готовых к выходу в свет информационных и методических материалов, в том числе памяток. Воздействие, которое способна принести непроверенная информация или информация, поданная не с тем акцентом и не той группе пользователей, способна повлечь за собой нарушение одного из краеугольных принципов профилактики и всей медицины в целом — принципа «Не навреди. В конце или в начале памятки обязательны выходные данные: указание на ее разработчиков.

Posted 25.11.2015 at 05:40 | Permalink

А с другой стороны жуть берёт от того, что в свои 27 лет, 13 или 14 из которых я хожу к косметологу, я впервые вижу такую памятку в её целостности. Разве давать пациентам эти.

Posted 25.11.2015 at 13:20 | Permalink

«О защите детей от информации, причиняющей вред их здоровью и развитию», все договора аренды должны быть заключены от 1 года и более. Для подтверждения действия договоров необходимо предоставить копии платёжных поручений за последний истёкший месяц по всем договорам аренды, либо расчёт арендной платы за последний квартал с печатью КУГИ; для временных сооружений – договор аренды земли, субаренды, присвоение милицейского адреса (ГУИОН), акт приёмки в эксплуатацию объекта районной комиссией (акт МВК), технический паспорт на объект, план ПИБ, если имеется. Следовательно, согласно законодательству РФ, договор, имеющий срок от 1 года и более, должен пройти обязательную государственную регистрацию в ФРС (ГБР). Также получение лицензии на алкогольную продукцию требует подачи документов, подтверждающих право пользования помещением: договор аренды, субаренды, акт приёма-передачи помещения, с подтверждением права собственности (свидетельство – нотариальная копия), план ПИБ, либо договор аренды, субаренды с КУГИ. В случае нехватки тех или иных документов, специалисты компании Advance Consulting оказывают помощь в их получении. В связи с внесением изменений в отдельные законодательные акты Российской Федерации, а именно – с принятием ФЗ № 218 от 21 июля 2011 г.

Posted 25.11.2015 at 14:00 | Permalink

7) документа, подтверждающего техническую компетентность (аккредитацию) лаборатории химического и технологического контроля производства этилового спирта, алкогольной и спиртосодержащей продукции, или копии договора с такой лабораторией на проведение указанного контроля, заверенного подписью руководителя заявителя и его печатью.

Posted 25.11.2015 at 20:17 | Permalink

Образцы по теме: Акт, Уголовное право, ФСИН. Приложение N 15 к Наставлению по организации кинологической службы Федеральной службы исполнения наказаний. Акт вязки собаки (образец).

Posted 25.11.2015 at 20:33 | Permalink

Бланки актов вязок старого образца принимаются в РКФ до 1 сентября 2011 года. Сразу после вязки собак владельцы кобеля и суки и, в случае присутствия, инструктор вязки, оформляют и подписывают Акт вязки на бланке.